尋找丟失的4.5億觀影人次_風聞

壹娱观察-壹娱观察官方账号-2021-07-16 10:58

本文來自微信公眾號:壹娛觀察(ID: yiyuguancha),文/杜威。

影院復工一週年要到了。

時間拉回2020年7月20日,全國16.47萬觀眾走進電影院,貢獻422.2萬元票房,幫助中國電影產業按下了疫情後的重啓鍵。伴隨着《八佰》救市,國慶檔影片持續暖市,電影市場得以穩步恢復。

回顧電影市場復工一週年記,2020年憑藉國家對疫情的有效防控,再加上多部主旋律影片的強勢發力,中國電影市場成功問鼎全球第一大票倉。而2021年上半年再接再厲,《你好,李煥英》入駐50億元俱樂部,《唐人街探案3》再破40億,自此中國影史票房前五盡是國產片,另外,史上最強元旦、春節、清明、五一檔期等相繼而來,可謂驚喜連連。

影片票房總榜,圖源:燈塔專業版

然而,驚喜背後的隱憂更令行業人士犯愁,在戳破“檔期論”泡沫之後,一連串並不友好的數字又讓人感受到了復工一週年的苦悶,百億票房流失、4.5億觀影人次“出走”等等並不太理想的相關統計,讓行業深刻明白到,復工一週年,電影市場失去的可能要比收穫的更多。

更嚴峻的是,在2021年的640億票房攻堅戰中,最重要的暑期檔不但面臨着開局不利的情況,又有《狙擊手》《怒火·重案》等重要影片撤檔概率增高,在好萊塢大片又持續缺位的情況下,再次面臨頭部影片斷檔風險。這個佔比年票房30%票房的重大檔期岌岌可危,如不能及時實現《長津湖》《封神》等頭部影片空降救市,在影院復工一週年的節點上,電影市場恐又將面臨新一輪的“至暗時刻”。

影院復工一週年,我們損失了什麼?

以2020年7月20日至2021年7月15日為一個節點,電影市場累計產出了493.1億票房(2020年全年203.14億元,2021年至7月15日289.96億元),共吸引12.7億觀影人次。

如果再將數字精確計算至7月19日,進入7月,工作日平均觀影人次為250萬,週末為500萬,未來四天可以按照1400萬人次計算,那累計就達到12.84億觀影人次,同比於2019年的17.28億觀影人次,近一年電影市場損失了接近於4.5億的觀影人次。

雖然直接將跨年數據與單年數據相類比並不科學,且把影院復工初期恢復的數據放入其中也有失偏頗。但在復工一週年之中,所有重大檔期都有所包含,今年的元旦、春節、五一等檔期均創下歷史紀錄,即使對比2019年的最強國慶檔,在2020年也只落後不到5億元票房。而且,如果不能提高自我要求,直面市場問題,對於衝擊更高票房成績也非正確心態。

相比2019年票房前三的《哪吒之魔童降世》(50億)《流浪地球》(46.8億)《復仇者聯盟4》(42.4億),三者累計139.2億元票房, 在少了好萊塢大片助力的一年中,票房前三《你好,李煥英》(54.13億)《唐人街探案3》45.15億以及《八佰》(31.1億)累計130.3億,僅有不到10億元差距。由此可見,復工一週年中,票房頭部影片並未缺位,重大檔期也實現突破。

仍有近150億元差距,就落差在普通檔期之中。

據燈塔專業版數據顯示,2019年在除暑期檔、賀歲檔(長線檔期,未有明顯節日氛圍加成)之外,所有檔期相加為150.9億元,佔總票房23.54%。普通日期票房為482億元佔76.46%。而復工一週年檔期票房綜合為156.09億元佔比31.7%,普通日期票房為335.9億元佔比68.3%。(注:2019年相較復工一週年,因檔期重合原因還多出情人節檔的6.72億元以及中秋檔的8.03億元)。

由此可見,近一年在瘋狂迷信“檔期論”情況下,票房兩極分化更加嚴重,籠罩在“檔期論”之下,營造了影市的虛假繁榮現象,其實復工一年中普通檔期的成績只能用慘不忍睹來形容,二者相比所差距的146億元落差盡出其中。其中又以暑期檔,這個長線普通檔期相差最大,2019年暑期為177億元,而復工一週年暑期檔目前累計相加僅為70億元。

普通檔期票房的損失最直觀的原因就是觀影人次的大幅度下降。

復工一年累計吸引了12.84億左右觀影人次,而2019年為17.28億人次,僅一年的時間,電影市場就損失了4.5億左右的觀影人次。根據上圖數據,觀影人次在檔期中的表現與票房分佈成正比,復工一週年重要檔期的觀影人次為3.6億人次,而2019年在多了情人節以及中秋檔之後,只高出1200萬觀影人次,幾乎可以忽略不計。

而損失的4.5億左右的觀影人次,可以看出,基本上來自於普通檔期。“檔期論”的負面效應正在逐步蠶食電影市場的活力。最直觀的現象就是,暑期檔進入7月,即使有建黨100週年的特殊氛圍加持,可在沒有明確假日的助推下,多部主旋律電影並沒有獲得滿意成績,實現領頭羊的作用。可以預想在復工一年的時間中,已經讓觀眾慢慢養成只在重大節日假期裏完成社交屬性的習慣,大大降低了普通時間觀影慾望。

那麼,這4.5億左右的觀影人次損失在哪裏?

據燈塔專業版數據,一線城市損失了1.16億觀影人次,二線城市損失了2.7億人次,三線城市損失了7800萬人次,四線城市6300萬人次。一二線觀眾在原本佔有大基數的情況下損失數量更多、比例更大,累計損失3.86億人次,佔73%,三四線累計人數為1.41億人次,佔比26%。

得益於觀影人次的保留,三四線票倉對總票房貢獻逐漸增大。據藝恩數據,復工一年城市票倉分佈,一二線佔比為53.7%,三四線為46.3%,而2019年,一二線佔比為58%,三四線為42%。票倉下沉趨勢逐漸明顯。

如果僅對比2021年(截至7月15日)的7.21億觀影人次,2019年同期為8.84億觀影人次,半年時間也下降了1.63億人次,粗略推算2021年總計要損失3.2億以上觀影人次。以今年40.2元平均票價計算,最大將損失128億元票房。而其中,一二線觀影人次損失更是高達1.43億,佔比88%,四線城市的1.64億觀影人次幾乎未有變化。

由此可見,一二線城市觀眾由於面對着更多元的娛樂方式以及對影片高品質需求的不斷提高,同時面臨着“片荒”的電影市場和疫情影響,正在逐步喪失觀影熱情,相對來講三四線觀眾仍然保持較高觀影需求。

影市復工一週年,電影市場見證了諸多驚喜,也看到了電影產業各方從業者的不懈奮鬥,他們為電影市場回血付出了諸多努力,應該為當下的成績所自傲。但是居安思危,影市實打實的損失了近4.5億觀影人次,此時暑期檔再次告急,需要我們即時思考影市到底為什麼損失了這麼多觀眾,我們又應該如何找回他們?

為何會損失4.5億觀眾?

2021年剛剛結束半年考,得益於國內疫情有效控制以及多個檔期火爆熱賣,2021上半年中國電影市場票房為276.0億(摺合約42億美元),累計票房或超北美同期的13億美元達三倍之多,繼續坐穩全球第一大票倉。

但相較2019年,總票房下降37.29億元,再加之上述所説下降了15.6%觀影人次,這個半年考成績單並不滿意。

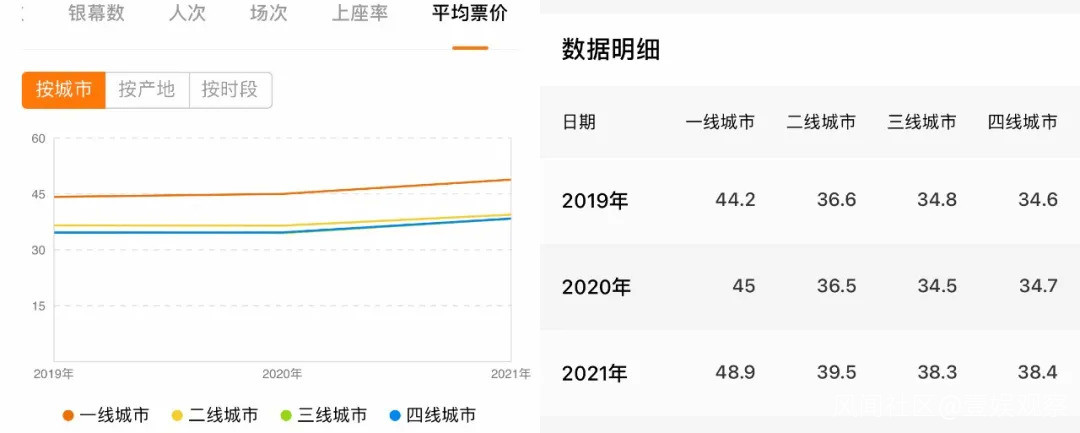

觀影人次大幅度降低最直接的原因便是逐漸抬高的票價。2021年上半年平均票價為40.5元,比2019年同期增長近2元。其中,春節檔平均票價上漲4.2元、元旦檔上漲2元、清明節上漲2.1元,而五一檔則因好萊塢大片缺位下降5.7元。

2019-2021年平均票價,圖源:燈塔專業版

隨着票價不斷攀升,觀眾在“羣星璀璨”的節日檔期中為了滿足社交屬性需求,甘願多花票價觀影,而反噬力無疑就是縮減了在普通工作日的觀影次數,提高了選擇觀影的成本。

其中,最直觀的數據就是,影院單廳日均產出繼續下降。據藝恩數據,2021年上半年影院單廳日均收入為2118元,與2019年的2687元下降21.2%。2020年,單廳年收入僅為25.4萬元,僅是2019年的29%。

而需要注意的是,雖然平均票價逐步提高,但是自2020年開始,影院特殊制式影廳如IMAX、中國巨幕、杜比全景聲的影片數量和產出均下跌50%,2020年只有21部特殊制式影片共獲得99億元票房,而2019年為46部,共計拿下420億元票房。

2021年上半年上映影片均有2D版本發行,其他制式發行數量均有不同程度的減少,如IMAX影片上映數量再腰斬一半,票房縮水8.7億元,據藝恩2021年上半年電影市場報告,特殊影廳票房產出相比2019年同期縮水4成。

平均票價的上漲,並沒有換來相應的服務提升,觀眾花了更多的錢,卻不能有更多機會享受影院高端的視聽效果,心中落差自然會容易出現不平衡。而剩下的普通2D觀影內容,觀眾在少了“爽感”體驗之後,更需要考驗影片的品質內容以及多元化類型題材。

可眾所周知的是,復工一週年時間裏,進口片幾乎完全喪失了話語權,作為以往重大檔期之外的市場救星,此時已經自顧不暇。2020年,隨着《花木蘭》《信條》《神奇女俠1984》等熱門影片頻頻遭遇票房慘敗、口碑遇冷,觀眾對好萊塢大片態度急轉直下,再也不是往日的如“復聯繫列”“速度與激情”系列此類的票房救世主,至多成為市場調味劑。

2020年分賬片僅為18部,總票房為18.68億元,數量僅是2019年的一半,票房僅是其10%;批片數量為38部,票房僅為8.8億元,也只是2019年的25%。而這個數字在2021上半年進一步壓縮,受海外持續疫情影響,進口片引進數量相比19年同期再減少52%,雖然有《速度與激情9》《哥斯拉大戰金剛》等10億體量作品,但國產片票房佔比仍在走高,與19年同期增長40%,市場份額由19年的51%增長至81%。

隨着,《黑寡婦》《夏日友晴天》相繼登陸流媒體,本就在暑期檔空間不大的進口片,大概率銷聲匿跡。

缺失海外“調味品”的中國觀眾,其實需要更多元、更高品質的國產片來滿足觀影需求,而身為主力的國產片在近一年也呈現出類型化單一,大體量影片持續缺位的狀態。

自影院復工之後,主旋律影片散發出強勁的活力,持續收割着市場觀影需求紅利。自《八佰》30億救市之後,國慶檔的《我和我的家鄉》《奪冠》緊隨其後,後續《金剛川》接踵而至,在大部分斬獲10億+票房佳績的情況下,也在持續考驗觀眾的耐心。跳躍至今年暑期檔,主旋律扎堆現象再次出現,《1921》《革命者》《中國醫生》接棒上映,可如何再次激發觀眾對主旋律影片的高度熱情方面,並沒有很好完成。

在近一年的影市中,春節檔的喜劇片《你好,李煥英》《唐人街探案3》累計113億元,貢獻了23%的票房。但是,喜劇片的供給受主旋律影片影響,明顯下降,在2021年上半年喜劇片上映19部,較2019年減少了9部。動作片上映更是不足10部,在《怒火·重案》撤檔風聲中,市場供給嚴重不足。雖然,劇情片《送你一朵小紅花》《懸崖之上》獲得10億以上票房,卻也不是能引起全民觀影熱潮的題材作品。

在復工一年中,觀眾持續承受着題材片荒危機。遙想2019年,多類型題材均有歷史裏程碑作品產出,且均散發全民觀影熱情,如科幻片《流浪地球》、動畫片《哪吒之魔童降世》、新主旋律開山作《我和我的祖國》、動作片《烈火英雄》、青春片《少年的你》、懸疑片《誤殺》等等。面對繽紛多彩、百花齊放的2019年,近一年所呈現出電影品質和類型對觀眾來説無疑是單調的、重複的,隨之吸引力也在下降。基於此,觀影人次的下降似乎也在情理之中。

而且除了電影產業自身的諸多桎梏外,疫情的反噬力同樣增加,再加上視頻網站們也紛紛打起“線上影院”“大屏觀影”的主意,以PVOD等形式與影院進一步爭搶優質內容和市場關注,電影市場壓力陡增。

還有一個值得關注的是,以劇本殺為代表的線下娛樂逐漸興起。據艾媒諮詢數據,儘管2020年受疫情影響,劇本殺市場規模仍增長至117.4億元,預計未來行業規模將持續增長,2021年將突破170億元。2021年中國的11.6%網民非常瞭解劇本殺,29.2%的網民瞭解劇本殺規則並玩過幾次,劇本殺成為了新藍海,市場的潛力巨大。

而劇本殺的主要玩家是20歲-30歲左右的年輕人,與影院重點人羣高度重合,無可厚非,以劇本殺為代表的沉浸式線下娛樂消費體驗正在強有力地稀釋影院觀眾的流量。

某線下實景劇本殺店

影院復工一週年,需要覆盤的東西還有很多,行業所面臨的諸多頑疾仍待解決,外部市場和用户習慣的轉變也需及時適應。

目前,現存的頭部影片仍然面臨口碑問題搖擺不定,再加上影市資金缺口之下,多類型題材開發均處於案頭工作,大批量的關注性作品依舊處於缺位狀態。

依賴內容的產業還是需要內容來解決。每位創作者需要注意的是,題材紅利的優勢在逐漸褪去,當主旋律電影成為新主流電影,如何提高創新性又擺在了每位創造者面前,而其他代表影視工業化的類型作品,還需創作者們持續突破。

除了內容的供給之外,影院終端的技術革新,觀影的效果體驗,以及如何充分滿分觀眾的社交屬性,等等涉及到產業上下游升級的問題,都需要每個仍在電影行業內奔跑的從業者快速行動起來。

從復工一週年這個市場變化的節點去展望未來,願所有電影人能聯手創造出中國電影市場的更多可能性。