靠一隻“蝸牛”闖進港交所,青瓷遊戲能否續寫高增長神話?_風聞

鹿鸣财经-鹿鸣财经官方账号-财经新媒体2021-07-16 10:28

作者 / 譚伊妮

編輯 / 封成

本文圖片均來源於網絡

繼疊紙、鷹角網絡、散爆網絡之後,又一匹黑馬從小眾遊戲品類殺出,還率先敲開了IPO的大門。

6月25日,青瓷遊戲向港交所遞交招股書。這家名氣不大、成立已有九年的小公司,專注於Rogue-like RPG、休閒及放置類細分遊戲賽道,憑藉着《不思議迷宮》和《最強蝸牛》這兩款遊戲,分別躋身行業第二、第三,得以在去年實現營收爆發式增長,引來資本頻頻青睞。

成立至今,據遊戲新知報道,青瓷遊戲共完成了五次融資,吸金1.15億元,支持者陣容強大,既有吉比特這樣的遊戲大拿,也有騰訊、阿里、B站這樣的互聯網巨頭,估值更是從2013年的4000萬元,到最新的超30億元,翻了近75倍。

值得注意的是,儘管上市是所有企業殊途同歸的目標,但剛靠一款手遊實現鹹魚大翻身的青瓷遊戲,選擇馬上衝進血腥的資本市場,是否顯得有些操之過急?上市後,青瓷又能否續寫高增長神話呢?

爆發的增長

在招股書中,青瓷遊戲將自己定義為“中國休閒遊戲(尤其是放置類遊戲)及Rogue-like RPG的先驅及領軍企業”,前者泛指碎片化娛樂休閒場景下操作簡單的輕度及超輕度遊戲,而後者則是對同時具有場景隨機生成、角色永久死亡、回合制操作、單向進程及高自由度等特徵角色扮演類遊戲的統稱。

之所以專注這兩個細分賽道,一個是因為,目前國內遊戲大品類基本被大廠主導,拔高了進入門檻,市場格局很難有特別大的變化;另一個則是因為,隨着移動市場的不斷成長,如Rogue-like、放置遊戲等這樣大廠不太關注的小眾賽道機會湧現,尤其是輕度休閒遊戲越來越受到玩家們的歡迎。

從休閒遊戲及放置類遊戲品類來看,近年來已出現多個引爆市場的案例,如《旅行青蛙》、《江南百景圖》、《劍與遠征》等等。事實上,這並非偶然,而是遊戲品類本身與玩家時間碎片化、操作簡單化需求高度吻合下的結果。

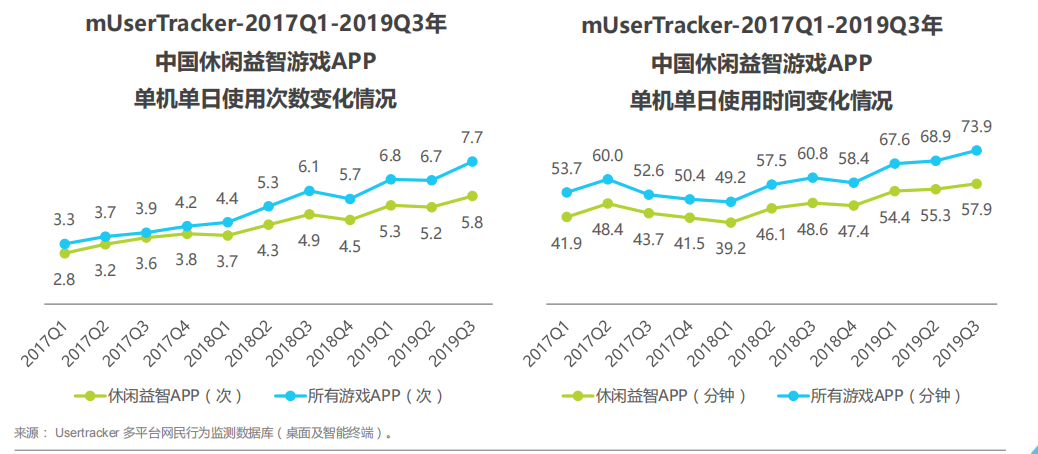

艾瑞UserTracker數據顯示,休閒遊戲用户單日使用次數和時長穩中有升。在 2017年第一季度到2019年第三季度這段時間中,每個獨立設備每天打開休閒遊戲的次數增加了3次,每個獨立設備每天花在休閒遊戲APP上的時間也從41.9分鐘增長到了57.9分鐘。

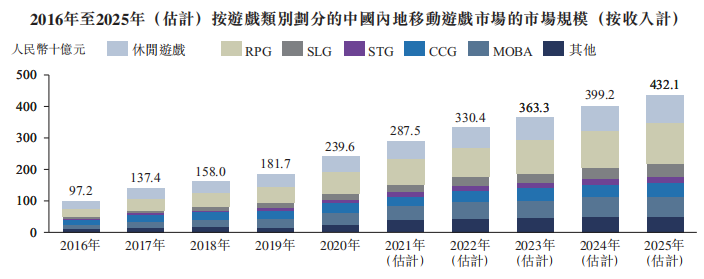

此外,根據弗若斯特沙利文,作為所有移動遊戲中用户基礎規模最大、滲透率最高的遊戲類型,放置類遊戲的市場規模預計將以20.3%的複合年增長率,增至2025年的227億元。

正是因為押對了細分賽道,加上去年疫情的助推以及多年來默默耕耘的積累,才使得青瓷遊戲的營收同比在2020年實現近13倍的驚人增長。

招股書顯示,從2018年到2020年,青瓷遊戲分別實現營收0.98億元、0.89億元和12.27億元。出於對爆款手遊不確定性的考量,歷史數據的對比顯然參考價值不高。

而從行業的維度來看,儘管按照自主開發遊戲的平均流水計,2020年青瓷遊戲能在中國所有自主開發遊戲流水合共超過人民幣10億元的移動遊戲公司中排第四,但對比同年營收超百億元的完美世界和三七互娛,可以説,青瓷遊戲當前的營收能力差出好幾個數量級,更不用提騰訊網易了。

值得注意的是,青瓷遊戲是否具備持續性推出爆款的能力尚未可知,但上一款出圈的遊戲的的確確為其留下了一筆無形的財富。

根據招股書,2018年至2020年,青瓷遊戲產品平均月活用户從169.3萬人增至344.8萬人,三年複合增速為26.76%;平均每月付費用户(MPU)從16.3萬人增至49.5萬人,三年複合增速高達63.65%。

其中,有約76%的玩家年齡在30歲或以下,遠高於行業平均水平65%,年輕化特徵明顯,這不但有益於公司旗下不同遊戲之間用户的相互轉化,還能在遊戲上線前期攤薄獲客成本,為營收節節攀升提供持續動力。

比如,截至2021年3月31日,新遊《提燈與地下城》的380萬名註冊玩家中約有170萬名從公司的其他遊戲轉化而來。同時,青瓷遊戲的每位付費用户平均花銷從2018年的47元增長至2020年高於行業平均水平的206元。

這是因為,根據艾媒諮詢,30歲及以下的休閒遊戲玩家屬於核心用户,佔據總用户的半壁江山,在遊戲習慣和付費能力上都在一定程度上優於其他年齡段的玩家。

**但是,看似漂亮的增長背後,卻暗藏着危機。**根據招股書,去年六月份才上線的《最強蝸牛》,卻貢獻了11.70億元,撐起了2020年九成以上的營收,而這不得不歸功於龐大的營銷支出。

居高不下的營銷

根據招股書披露的信息,從2018年到2020年,青瓷遊戲的銷售及營銷開支分別為13.917百萬元、16.763百萬元和559.215百萬元,佔同期總收入比例從14.1%飆升至45.6%,比心動公司(22%)、中手遊(8.9%)、創夢天地(10.6%)都要高,僅次於網易、三七互娛、友誼時光、愷英網絡等大廠。

**這與青瓷專注的細分賽道有比較大的關係。**以休閒遊戲為例,由於其無論是在內容豐富度、可玩性還是整體付費率上,都相對弱於其他遊戲品類,因此,難以承載豐富的遊戲內購產品及高額的遊戲下載費用,變現手段有限,大多靠持續不斷地獲取用户來掙取針對B端的廣告營收。

但是,休閒遊戲所在的賽道目標客户偏小眾,也無法像《王者榮耀》那樣黏性高的經典手遊一樣,在存量用户市場中,持續以老帶新的方式吸引新用户的加入,因此,買量成為休閒遊戲盈利的重要場景。

《最強蝸牛》就是最好的例子。相關數據顯示,品牌推廣期間,《最強蝸牛》的廣告投放量級峯值接近單日500條,與其公測相關的硬廣和非標推廣資源的總曝光量便超過了6億次。

也因此,《最強蝸牛》斬獲了首月流水超4億,上線半年平均MAU達440萬人,排名最高躋身中國iOS遊戲暢銷榜第二的好成績。

**從用户數和收益來看,這些錢似乎花到了實處,但萬事有利必有弊,瘋狂的營銷背後青瓷遊戲也承擔着被巨大的買量成本侵蝕利潤的風險。**招股書顯示,青瓷遊戲的淨利率就從2018年的25.3%逐步下滑至2020年的8.5%。

與此同時,青瓷遊戲在研發方面的支出卻顯得相形見絀,佔比不斷下滑,甚至到了2020年僅剩營銷開支的三分之一左右。從2018年到2020年,研發開支分別為0.253萬元、0.256萬元和1.46億元,佔同期總收入的25.7%、28.9%和11.9%,處於行業較低水平。

研發成本的降低,意味着遊戲可玩性及內容豐富度大大減少,導致儘管前期大幅度的投入可以在短期內吸引大量非核心用户的關注,卻很難在後續留住用户為此氪金,甚至損害縮短遊戲產品的生命週期。更重要的是,在沒有下一個爆款手遊接力的情況下,很有可能使得公司面臨業績承壓的風險。

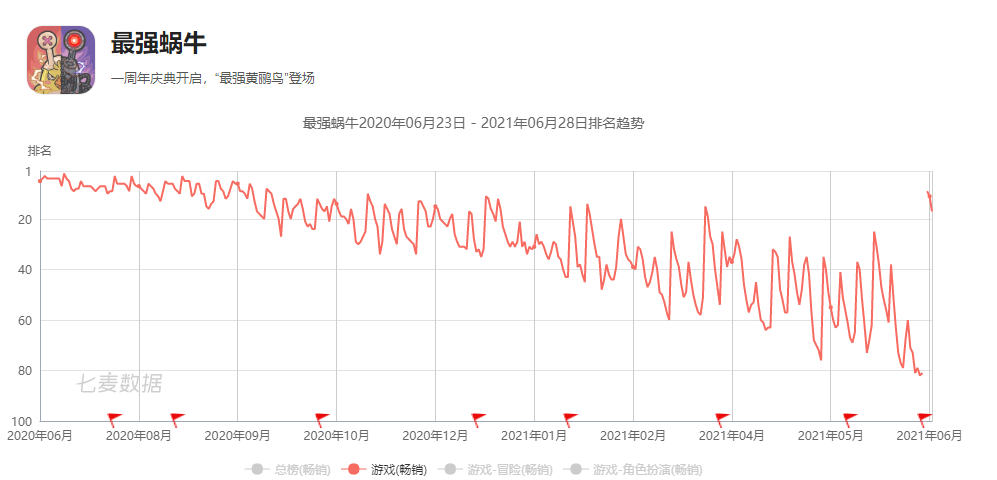

在研發支出上的偷工減料,如實在用户體驗上反應了出來。去年《最強蝸牛》在強力的營銷下取得亮眼的數據,但由於遊戲內容完成度滯後於玩家消耗速度,再加上首次活動炸服等狀況的發生,《最強蝸牛》在 TapTap 上的評分,從公測前高達9.3的評分一跌再跌,到如今只有6分,比此前被諸多詬病的《江南百景圖》還要低1.6分。

不僅如此,七麥數據顯示,截至7月5日,《最強蝸牛》在iOS遊戲暢銷總榜排名56,總體呈現下滑趨勢。

尋找下一個爆款

高度依賴一款遊戲的營收,逐漸乏力的遊戲生命力,無一不在彰顯着青瓷的焦慮。

根據招股書,一般休閒遊戲(包括放置類遊戲)及RPG(包括Roguelike RPG)的平均生命週期分別約為10個月及12個月,而青瓷遊戲截至最後實際可行日期,公司運營中游戲的生命週期通常為60至96個月。

儘管《最強蝸牛》目前比較穩定,青瓷遊戲的產品生命週期也高於行業平均水平,但由於青瓷的其他兩款遊戲,《不思議迷宮》《無盡大冒險》均已步入產品生命週期的後半段,推出下一個爆款手遊已迫在眉睫。

事實上,青瓷遊戲已經進行過一次嘗試。蝸牛之後,青瓷試圖在今年三月代理發行的Roguelike RPG《提燈與地下城》複製這種成功,卻失敗了。

《提燈與地下城》上線後,僅2021Q1推廣費用就達到了1.77億,雖然首月流水突破1.85億元,也曾登上iOS暢銷榜第四名,但一個半月就出現明顯的收入下滑,四月便首次跌至排行榜百名開外。

**這一情況也暴露了代理遊戲無法控制產品創新和品質的困境。**與其他綜合性遊戲廠商一致,青瓷遊戲依靠自主研發和代理發行兩條腿走路,但由於渠道和運營能力有限,資源上也競爭不過大廠,導致來自授權遊戲的運營收入的佔比連年下滑,到2020年僅佔總營收的0.9%。

雖然,從數據上看,2021年一季度,來自授權的遊戲的運營收入佔比達到了28%,高於2020年同期。但《提燈與地下城》明顯因質量不夠高而後繼乏力,因此,製造爆款可能還得靠自研。

招股書披露,截至2021年6月20日,青瓷遊戲擁有10款移動遊戲儲備,品類從Rogue-like RPG拓展至SLG、ACT、STG以及ACT RPG等,其中,有四款遊戲為自主研發,包括兩款SLG遊戲,一款放置遊戲和一款RPG遊戲。

可以明顯看到,SLG成為青瓷下一個押注的賽道。這是因為,儘管如今放置類遊戲依舊處於高速發展的狀態,但5年後,放置類遊戲還是否能夠延續生命力,具備很強的不確定性,而青瓷遊戲專注的另一細分賽道Rogue-like RPG,市場規模甚至還沒超過百億,且競爭相當激烈。

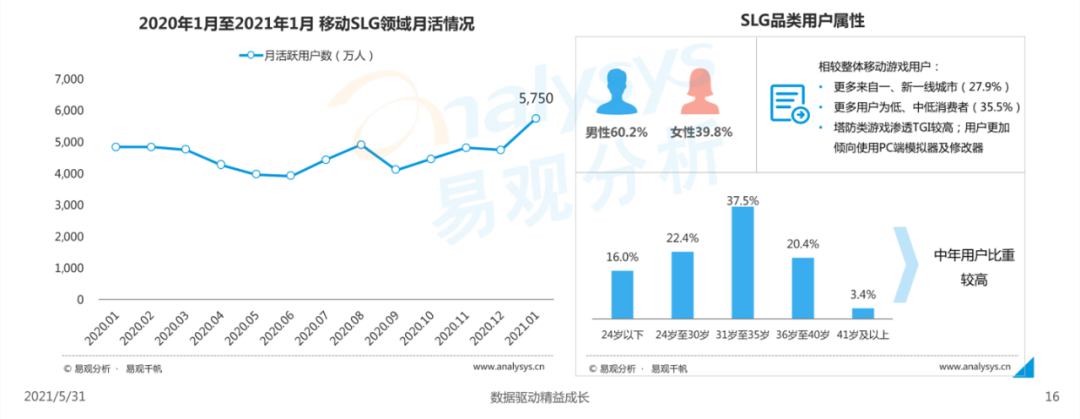

與此同時,易觀幹帆數據顯示,SLG (策略類遊戲)的月活用户規模已超5000萬人,作為擁有較大發展潛力的細分品類賽道,大中小廠紛紛發力,產出瞭如《萬國覺醒》《鴻圖之下》等爆款新品,而《率土之濱》《王國紀元》等經典產品同樣展現了較強的生命力,吸引了大量活躍玩家加入。

更重要的是,SLG品類用户男性比重較大,31-35、36-40歲玩家佔比較高,能夠補充青瓷遊戲缺乏的中年玩家,達到協同的效應。

默默耕耘九年,青瓷遊戲已經邁出了至關重要的一步,接下來它是否能向資本市場證明持續高速增長的能力,還需要拭目以待。

參考來源:

1. Mob研究院《2021年中國移動遊戲行業深度洞察報告》

2. 艾瑞諮詢《2020年中國移動遊戲行業研究報告》

3. 艾瑞諮詢《2018年中國休閒移動遊戲行業報告》

4. 艾瑞諮詢《2019年中國休閒遊戲企業營銷策略白皮書》

5. 易觀千帆《中國移動遊戲市場年度綜合分析2021》

6. 易觀千帆《中國遊戲公司研運一體發展專題分析2020》

7. 青瓷遊戲招股書

8. 遊戲葡萄《青瓷COO曾祥碩:在《最強蝸牛》《不思議迷宮》背後,我們怎麼做遊戲?》

9. 遊戲葡萄《專訪《最強蝸牛》團隊:「我們只是剛好處於破圈的臨界點」》

10. 娛樂獨角獸《《最強蝸牛》流水破4億,青瓷遊戲能否成為2021遊戲第一股?》

11. 鏡像娛樂《營銷佔比43%,研發僅佔12%,青瓷遊戲營收大增背後的隱憂》

12. 毒眸《一年11.7億,“最強蝸牛”奔赴港交所》

13. 遊戲新知《青瓷遊戲上市前已造富5位股東,《最強蝸牛》去年貢獻收入超95%》