抖音做外賣,到底有沒有戲?_風聞

王新喜专栏-自由撰稿人-2021-07-18 17:33

文/王新喜

據Tech星球爆料,抖音已於近日成立了一個針對外賣業務的團隊,並在抖音App內開始了內測。外賣業務名為“心動外賣”。

問題來了,抖音做外賣,到底有沒有戲?

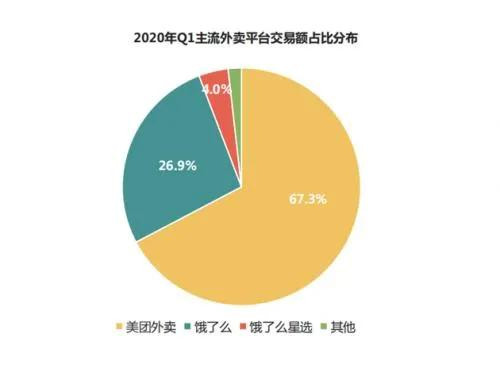

首先我們看外賣市場。數據顯示,2020年,外賣市場規模增長到6646.2億元,同比增長達15%。美團在2020年同比增長高達17.7%,營收達到1148億元,從2021年Q1的數據來看,美團市場佔比高達67%。

外賣市場的規模很大,是一個萬億級市場,還有繼續增長的空間。從當前外賣消費者體驗來看,沒有明顯的短板,但外賣商家有明顯的焦慮。

因為隨着進入外賣平台的商家越來越多,分配到每個商家的流量非常有限,外賣平台也有了流量焦慮。

而字節的優勢就是手裏有大把流量。從目前的報道來看,抖音的做法可能是做聚合平台,會邀請抖音內的餐飲商家入駐,由商家自主提供配送服務。

而當前抖音正在將每個城市的商家信息進行整合,在線上推出心動餐廳、熱門榜單、積分服務等活動。抖音點餐及支付二維碼出現在多個城市餐廳桌面。最新內測版本中,抖音在同城頁面加入地圖服務。

抖音做外賣的兩條路

也就是説,抖音不僅僅是要做流量中介,而是介入到交易本身,做撮合平台,打造交易閉環。

筆者認為,從目前的現實情況來看,抖音是流量平台,但由於外賣場景與短視頻用户需求並不匹配,投入產出比難以保證,作為一個在成熟市場,吸引外賣商家試水的新平台,如果初期投入成本太高而利潤沒有保證,就很難吸引到商家大規模入駐。

對於抖音而言,如果想要做好外賣,無疑是有兩條路:

第一條是沿着美團餓了麼的路徑,做外賣O2O平台,把業務做重做深。這一方面需要大量地推團隊,去一個城市一個城市的地推;另一方面,需要大量招募騎手團隊,組建自己的外賣騎手體系,解決配送問題。

第二條路是做外賣聚合平台。即字節不親自下場做外賣,只做聚合平台。

如果要走第一條路,那意味着抖音要把外賣業務做深做重,搭建本地生活地推團隊,這意味着很高的運營成本。

而抖音的基因是基於互聯網平台鏈接雙邊關係,做互聯網的中介平台,它的基因是輕量化運營而不是將業務做重。而送外賣是一個極其依賴人力的行業,而字節則是一個輕資產的互聯網公司。

多年來,美團餓了麼長期地推連接了大量穩定的商家,形成了穩定的服務模式,這其中有長期大量的人力/資金成本投入與模式構建,以及打造騎手團隊的龐大投入,隨着市場份額持續走高,其實已經形成了堅固的線上線下護城河壁壘,用户習慣已經成型。

而從外賣場景來看,短視頻與外賣的契合性也並不強。用户刷短視頻更多是打發時間,是kill time。

抖音的算法推薦本質是信息流模式,對用户提供個性化內容消費推薦,讓用户可以刷到停不下來,在這種模式下,基於對用户的需求洞察,是可以培育用户邊刷短視頻偶爾消費一把的習慣,即從“人找服務”到“服務找人”。

這是為何抖音提出了“興趣電商”的概念,因為隨着消費者的需求越來越個性化,在用户瀏覽視頻的過程中,抖音的算法能發現消費者的潛在需求,讓商品信息“被動”的出現在消費者面前,讓其突然意識到這個東西是自己想要的。

這種興趣電商的需求是一種隨機的、被賦予了情緒情感的衝動型消費需求。這也是一種典型的信息流“服務找人”的模式。

但這種信息流“服務找人”其實並不適用於外賣消費場景,因為用户點外賣的消費需求是抱着明確的目的去的,而不是漫無目的去刷信息流找餐館。

也就是説,讓用户保持刷資訊與短視頻的樂趣去刷外賣信息流打發時間,時不時消費一下,筆者認為這其中的難度是比較大的。

如前所述,外賣是目的性強、需要即時、快速滿足的高頻消費業務,用户傾向於save time——當用户有更明確的餐飲外賣服務需求,第一反應就是用美團餓了麼等外賣平台快速下單。而當前無論是即時配送速度、效率、餐飲商家選擇品類,兩大外賣平台提供的服務已經基本上沒有明顯的短板。

從目前來看,本地生活服務與外賣業務的打造是有紅利窗口的與服務資源壁壘在的,隨着美團餓了麼市場份額持續走高,外賣這個市場基本上已經是飽和態勢了,該覆蓋的商家美團餓了麼大致都已經覆蓋,該跑通的服務模式、路徑都已經跑通。

抖音當前很難提供超出美團覆蓋範圍之外的商家服務,而爭奪外賣市場份額,難點還在於用户的習慣與心智定性,用户心智決定了路徑依賴,美團餓了麼在核心外賣業務上已經完成了對用户心智的佔領,要用户轉移平台,除非以重大的利益去誘惑。

從這個角度來看,補貼戰是一個思路,但這又將走上當年美團餓了麼火拼的老路。

從字節跳動過往的打法來看,鮮有采取補貼戰圈市場的玩法,在當前市場成熟階段,用户教育已經完成,紅利期已過,補貼戰的效果已大不如前。如果字節要做外賣,大概率也不會沿用補貼戰這種燒錢的老路。

因此,字節跳動或許更傾向於一種輕模式,即聚合模式。在這種模式下,美團無需自建騎手團隊,線下供應鏈與配送體系讓商家去搭建。

當前,抖音點餐及支付二維碼出現在多個城市餐廳桌面。最新內測版本中,抖音在同城頁面加入地圖服務,字節跳動進軍本地生活服務已經在推動之中。

從目前來看,大多數餐飲商家並沒有自己的配送團隊,如果讓每個商家自主提供配送服務,就意味着商家要自己去組建外賣騎手團隊,這對於當前利潤不高、嚴控成本投入的商家而言,是額外的人力資金支出。

因此,如前所述,抖音作為一個試水的新平台,投入產出比面臨着很大的不確定性。那麼在這種情況下,抖音要麼是一方面邀請肯德基、麥當勞等具備自有配送團隊的大商家入駐。

一方面是重點邀請契合短視頻打卡、直播種草的網紅餐飲商家入駐,幫助網紅餐飲商家打造銷售爆款,以爆款案例帶動中小餐飲商家嚐鮮。

另一方面是讓美團、餓了麼等外賣平台進駐抖音,抖音只收廣告費或者佣金。這相當於讓美團餓了麼成為抖音流量生態體系中的一個個外賣小程序。但總的來説,抖音外賣的兩條路當前還並不好走。

抖音的難題與機會

但不是説抖音完全沒有機會。

畢竟,從外賣市場來看,內卷嚴重,外賣業務的盈利瓶頸已經很明顯,而美團一直以來依靠提高商家傭金以及降低騎手費用,隨着市場鋪設飽和,盈利單一的問題依然無解。

隨着外賣商家羣體的龐大,外賣市場也出現了流量困境,這類似於電商市場,隨着商家與用户不斷增長,平台流量成本越來越高,流量獲取越來越難,從平台到商家都開始試圖去尋找新流量。

尤其是疫情之下,餐飲行業普遍受到衝擊的情況下,商户們亟待降低平台佣金,挖掘線上更多紅利空間。多一個平台佈局,多一分抗風險能力。

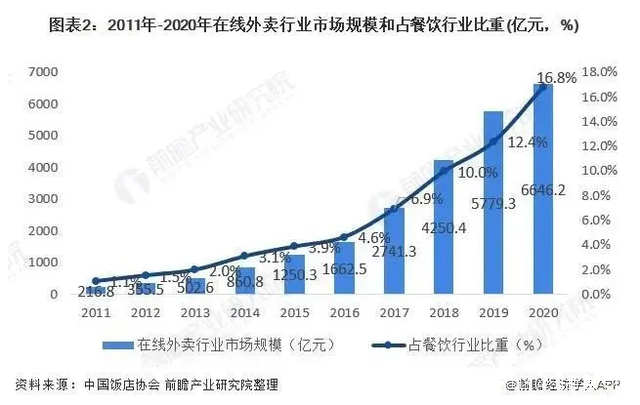

尤其是當前外賣商家在快速增長,我國外賣用户規模已經接近5億人,根據中國飯店協會數據:在2015年時外賣行業的市場規模佔餐飲行業比重的3.1%,短短5年時間之後,2020年外賣行業規模佔餐飲行業比重已經高達16.8%,增長速度十分驚人。

在這樣的高速增長之下,這意味着美團與餓了麼的平台流量與推薦位置對於不斷增長的餐飲商家來説其實是不夠用了,而外賣平台的頭部推薦位所需要的營銷投入更多。有業內人士指出,商家的付費推廣成本大約是5元每單,許多外賣商家往往要花錢解決流量問題。

抖音無疑是一大新的流量來源渠道。

不過,對於抖音來説,要做成外賣,有三點非常關鍵:

其一,它是否有新的差異化的玩法,從當前成熟的市場格局來看,抖音要繞開美團與餓了麼在本地市場成熟的配送體系優勢,通過主打網紅餐飲商家與擁有自建配送體系的大餐飲商家打開口碑,更需要錯位競爭。

目前抖音的做法是基於各個城市通過探店的方式做商家引流,入駐、生產內容,這種本地生活的佈局打法是內容先導,以內容種草來打造口碑,再基於POI地圖位置的佈局,吸引用户線下消費與購買。

這更類似於當年大眾點評的模式,這種模式不失為一種差異化的出路,但它更像是一種基於側翼進攻的團購模式打法,還沒有切入外賣市場的腹地,能切下一小塊蛋糕,但要做大規模,還不太樂觀。

其二,如果做聚合模式,可能需要與美團、餓了麼形成流量分發的合作關係。從這個角度來看,它如何平衡與美團餓了麼的利益關係?

因為由於彼此存在強競爭關係,美團餓了麼雖然有流量焦慮,但美團、餓了麼也會考慮到抖音在流量轉化與用户習慣培養層面的威脅——這有導致商家運營重心的轉移的可能性,基於這層考量,美團餓了麼是否會願意與抖音展開導流層面的合作,還是未知之數。

另一方面,抖音是否能在算法與推薦機制,流量獲取層面釋放出對於中小外賣餐飲商家的紅利。

這其實不僅需要它做好個性化外賣推薦,營銷推廣的性價比(畢竟Dou+的投放也不便宜),還需要抖音在產品設計層面規劃出一個新的外賣流量入口,同時還需要平衡短視頻產品本身的定位與內容消費體驗,這無疑是抖音的難題之一。

美團抖音相爭,消費者與商家得利

不過抖音進軍外賣,對商家與用户也是利好。畢竟,從餓了麼、滴滴再到支付寶、抖音。想做外賣的玩家前赴後繼,但抖音可能是威脅性更強的一個。

某種程度上,美團抖音相爭,對消費者與商家而言,不是壞事。

一方面是抖音砸錢推外賣業務,是希望打開流量變現的另一個口子,在外賣市場分一杯羹,外賣市場是一個萬億級市場,抖音即便分走10%的市場,那也是高達千億級的營收。

而過去在缺乏鯰魚的情況下,美團的商家抽傭比例越來越高。過去也有消息指出,不少商户反對美團外賣在疫情期間提高佣金。

抖音的入局也有因為觸發美團的危機感,基於穩住商家的考量,可能將會打掉一部分美團的抽傭利潤。如果商家的抽成比例得以降低,相當於降低了商家的投入成本,用户可能相對就能獲得更具品質的餐飲體驗。

不過,從過去來看,由於美團掌控了大多數外賣商家資源,一旦遭遇外力強勢入侵,挾持各自商家資源要求二選一可能又會是巨頭們不得已會打出的牌,不過在當前反壟斷的高壓下,外賣巨頭二選一的牌可能不得不收起來了,這對抖音其實也是個佈局的紅利時機。

總的來説,抖音有機會,但客觀來説,機會也不是太大。因為從過去到今天的互聯網市場格局來看,還幾乎沒有出現某一領域的寡頭被新玩家打敗的先例。

美團的標準化自營模式重心偏線下深耕,業務往線下走的越深,其實就越難被線上輕模式顛覆,因為本地生活服務不是商品銷售,供給更為個性化且分散,商家履約能力參差不齊,與美團的重模式打法更契合一些。

況且市場份額決定了盈利能力,抖音如果在一個足夠長的時間內無法拿下一定的市場份額,各個城市推進乏力,商家與用户兩端就會陷入疲態並逐步退出。

但抖音在外賣市場撬開了一道口子,這次輪到美團焦慮了。

其實美團與字節存在諸多類似之處,兩者都信奉無邊界的競爭理念,雙方的團隊都具備鐵軍的狼性精神,都擅長玩無限遊戲。無論是美團,還是抖音,雙方都想做生活服務的一站式平台,往全家桶的方向發展,做大自身的業務增長空間與未來估值。

可以説,彼此都算遇上對手了,這場基於外賣用户與商家爭奪的戲碼,也才剛剛開始,未來的對決,還有的看。

作者:王新喜 TMT資深評論人 本文未經許可謝絕轉載 我的微信公眾號:熱點微評(redianweiping)