後來者基本沒機會,PD-1終將淪為普藥_風聞

健识局-健识局官方账号-医事药闻,一图解局。2021-07-18 09:01

熱鬧散去,PD-1的擁躉又將何去何從

文丨胡香贇

近來,PD-1類藥物的消息不斷。

6月28日,信達生物宣佈其PD-1抑制劑信迪利單抗聯合貝伐珠單抗聯合一線治療肝癌適應症獲批,這是全球第一個獲批的PD-1肝癌適應症;

7月16日,阿斯利康的PD-L1抑制劑度伐利尤單抗聯合用藥,一線治療廣泛期小細胞肺癌的適應症獲批。在此之前,羅氏的T藥阿替利珠單抗也獲批了小細胞肺癌的適應症。

至此,從黑色素瘤、腎癌等小癌種,到非小細胞肺癌、肝癌等大癌種,現有PD-1類藥物幾乎已經實現了全覆蓋。

更特別的是,7月2日,國家藥監局藥審中心發佈了臨牀試驗新規,意在打擊同質化研發,鼓勵真正的創新。其中最重要的一條,是臨牀試驗對照藥物應“選擇最佳治療方式或藥物”。

往前回看今年兩會期間,恆瑞醫藥創始人孫飄揚就喊出了那句讓業內人士為之一顫的話:PD-1類藥物“資本助推、泡沫很大”。

今天看來,孫飄揚的警示很有預見性。PD-1後來者還有沒有機會?

基本癌種類已經全覆蓋

擠,這是當下國內PD-1現狀的最好概括。

數據顯示,截至今年一季度,**全球共有154個在研的PD-1單抗。其中85個產品由中國企業研發或合作開發,佔比高達55%。**有行業人士預測,未來2到3年裏全球上市的PD-1產品數量有可能超過20個。

從第一款PD-1在國內獲批到現在,僅僅過去三年。目前,國內這一賽道市場內“4+4”的龍頭格局卻已基本形成:兩家老牌跨國藥企默沙東和百時美施貴寶獨佔鰲頭,羅氏和阿斯利康緊隨其後,四家國企恆瑞、君實、信達和百濟也不甘落後。

同樣是做PD-1,如何脱穎而出?

不同企業選擇了不同的邏輯。君實生物的策略是“先上市”,其開發的三個小癌種:黑色素瘤、鼻咽癌和尿路上皮癌,國內患病人數都不多;而尚未上市的基石藥業PD-L1舒格利單抗則直接瞄準中國第一大癌腫:非小細胞肺癌。

這就好比接力賽跑,有的把最好的選手安排在第一棒,有的安排在最後一棒,最終都要靠終點撞線來驗證誰強誰弱。2015年前後國內PD-1類藥物研發起步的時候,不同的研發策略決定了這些產品上市的先後。

但到了今天,參與競爭的眾多企業開始意識到:這根本不是一場接力賽,而是一場馬拉松。梯隊優勢形成後,競爭者相互構築起一個集團,阻擋後來者的衝刺。

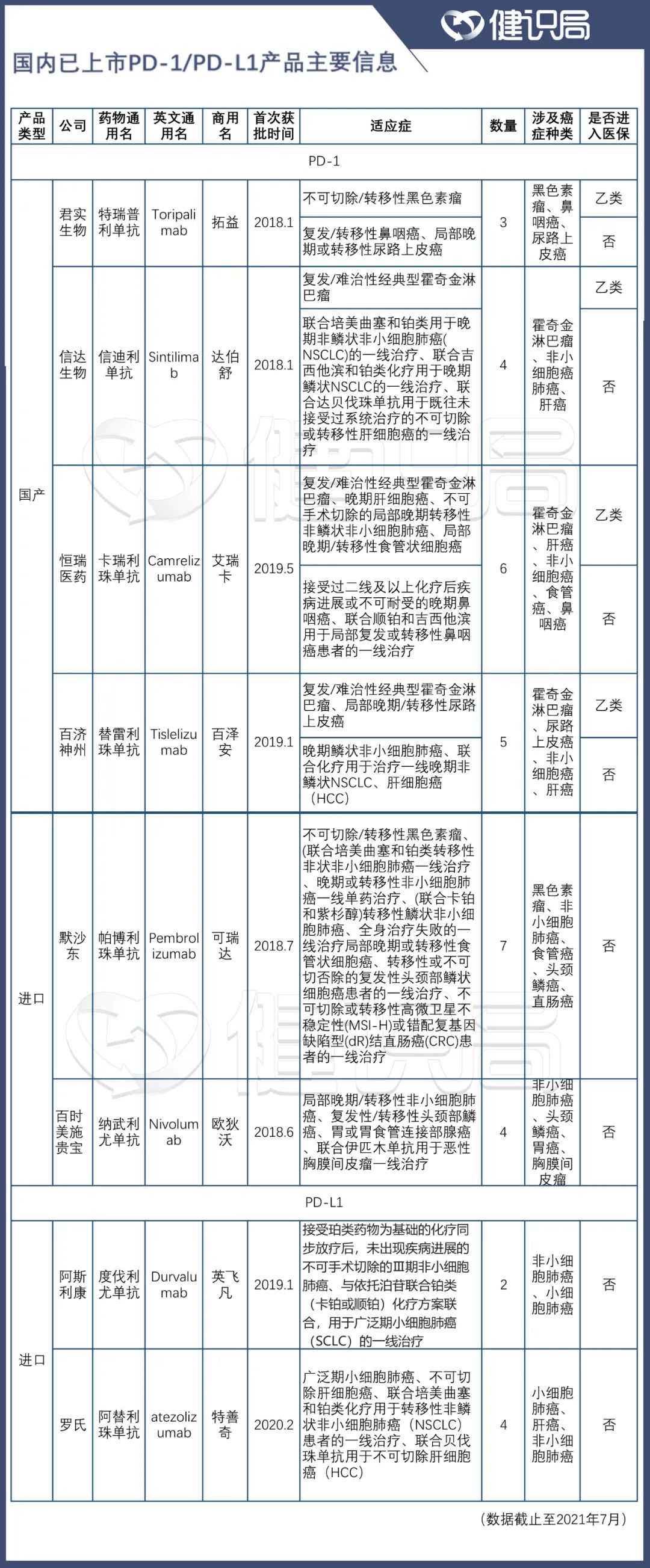

具體到8個已上市的PD-1類品種,獲批適應症數量從2個到7個不等。健識局統計發現,目前已獲批的大適應症已包括非鱗/鱗狀非小細胞癌、非小細胞癌、食管癌、肝細胞癌等多個種類。

數據來源:根據公開數據整理

今年6月,恆瑞、默沙東、百濟神州、信達的PD-1類產品都有新適應症獲批。

6月30日是個關鍵的節點,在此之前獲批的新適應症,將納入今年的醫保價格談判之中。這意味着,後面的PD-1要想挑戰進入醫保的成熟品種,將付出更多的努力。

四大癌種競爭更加激烈

為獲得更大的市場利益,不論上市或在研企業,越來越聚焦於肺癌、肝癌、胃癌、食管癌這四個高發癌種。

誰都認為能超越對手。很多投資機構認為,能超越對手背後的投資機構就是勝利。沒人願意放棄大癌種,投資機構更加不會讓創新藥企放棄大癌種。

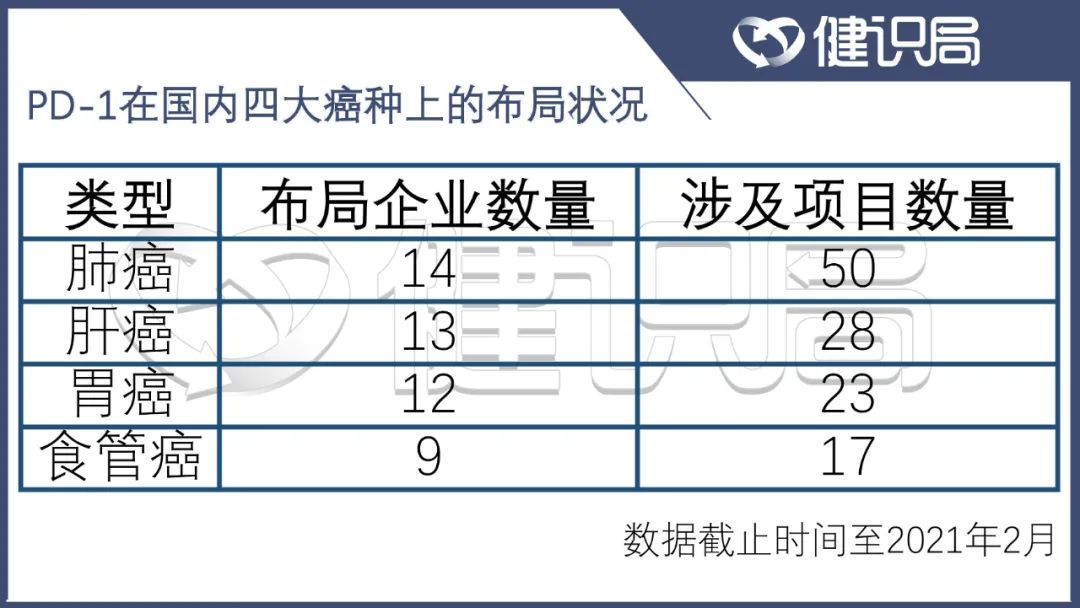

由於發病率高、患者眾多,作為全球十大高發癌症之一的肺癌毫無意外地成為各家企業爭相佈局的對象。根據西南證券今年2月公佈的數據顯示,全國範圍內共有14家企業涉足在肺癌,涉及的在研項目數量高達50個。

已上市的8款PD-1類藥物中,目前獲批各類小細胞肺癌或非小細胞肺癌適應症的已經有7款。還未上市的十多家企業,要想在肺癌領域做研究,繞不過這7款藥物。

肝癌也是必爭之地。8款上市PD-1類品種中,有4款涉及肝癌。胃癌和食管癌競爭狀況稍好。其他如乳腺癌、前列腺癌、宮頸癌等,也有大量的競品。

數據來源:西南證券

幾大主要癌種外,一些小癌種由於受眾較小,相關適應症實際能夠產生的經濟效益或許並不會很大。以黑色素瘤為例:根據弗若斯特沙利文分析,2019年該病在國內的新發數僅為7563人,而每年適用於黑色素瘤的PD-1市場規模僅為4億元,佔腫瘤市場的1%左右。

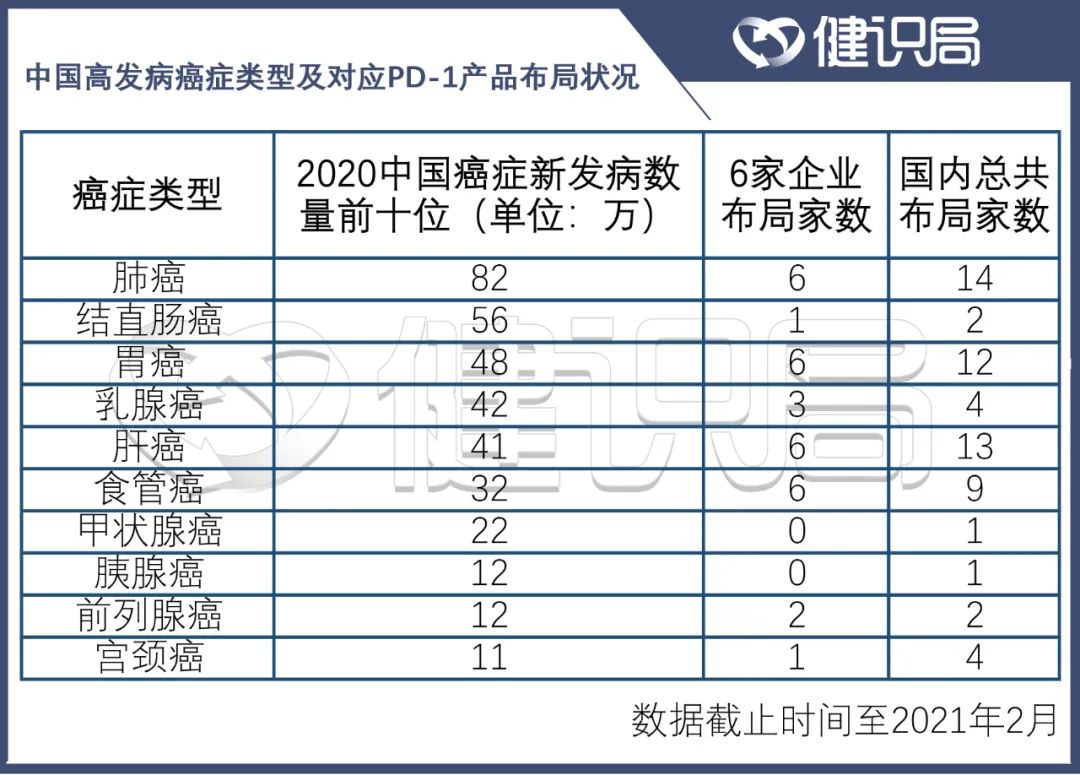

不久前,世界衞生組織國際癌症研究機構(IARC)發佈的最新數據顯示,2020年中國癌症新發病例數前十的癌症分別是肺癌 、結直腸癌 、胃癌、乳腺癌 、肝癌 、食管癌、甲狀腺癌、胰腺癌、前列腺癌以及宮頸癌。

健識局對比後發現,目前我國市場上現有的PD-1產品,已經基本實現了這些高發病癌症種類的全覆蓋。

數據來源:西南證券

對於癌症患者而言,這無異於來自天堂的福音。PD-1像是一棵救命稻草,為他們帶來生的希望。但對創新藥企以及其背後的資本方來説,這卻不是什麼好事情。

PD-1拐點很快到來

時間倒退回1992年,時年50歲的日本科學家本庶佑率先揭開了PD-1的神秘面紗。

然而,彼時的生命科學界正醉心於挑戰諸如人類基因組計劃、克隆人等宏大的科學命題,這一研究並未引起廣泛關注。

本庶佑團隊發表的論文(圖源網絡)

直到2015年8月,美國前總統吉米·卡特公開宣佈自己確診晚期黑色素瘤,並將在傳統放療手段的基礎上,接受由藥企默沙東提供的PD-1免疫療法後,PD-1才正式走入人們的視野。自此,繼化療、放療和手術之外,人類終於找到第四種對抗癌症的治療方式:免疫療法。

目前,單是默沙東的K藥帕博利珠單抗已經獲批上市的適應症接近30項,基本囊括了美國高發的腫瘤類型。而國產PD-1單抗獲批適應症最多的是則是恆瑞的卡瑞利珠單抗,獲批適應症6個,覆蓋了包括非鱗小細胞肺癌、肝癌、食管鱗癌等高發腫瘤。

如果説,醫學革命令科研工作者雀躍,那麼真正調動起藥企參與積極性的,則是PD-1/PD-L1背後潛藏的龐大利潤。

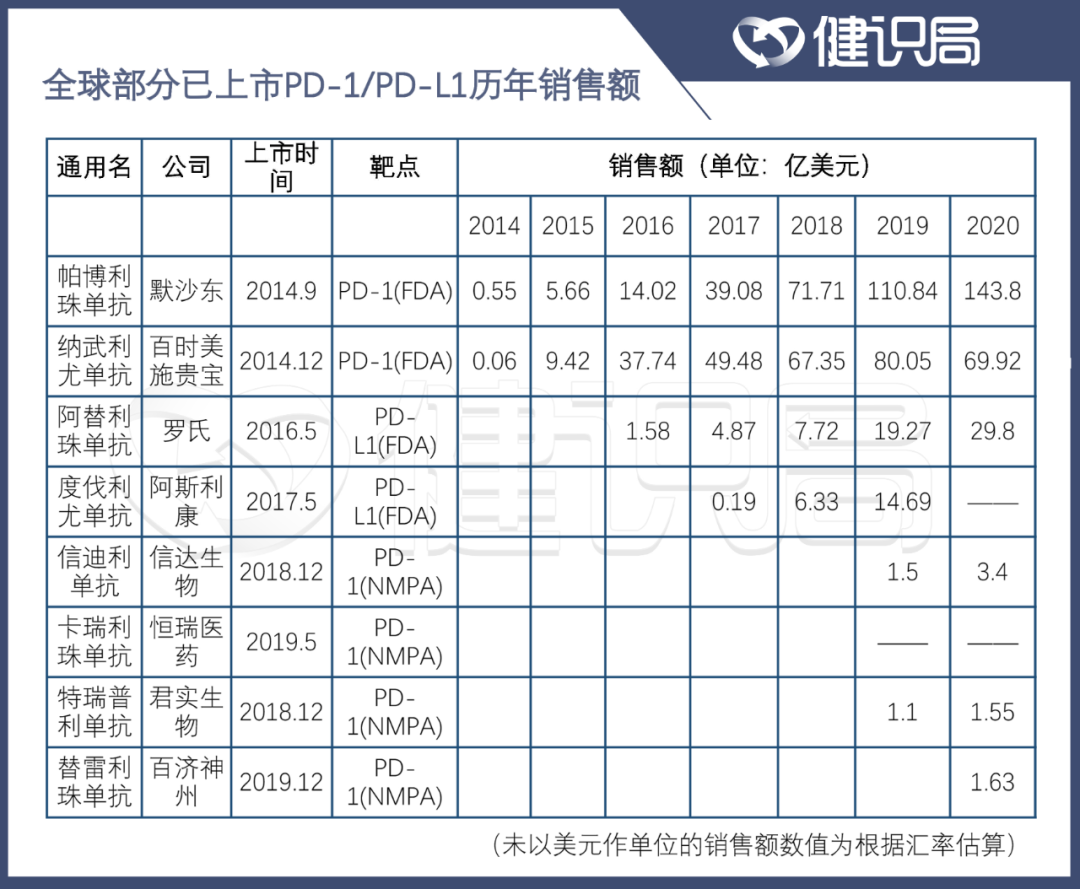

2014年7月,百時美施貴寶的O藥在日本上市,成為全球首個獲批的PD-1產品。5年後,其銷售額達到80.05億美元的巔峯。緊隨其後的默沙東K藥成為全球第二款獲批的PD-1產品,2018年,其銷售額於2018年首次超越O藥,並在2020年取得高達143.8億美元的業績。

數據來源 :公司年報及公開數據

**Research and Markets預測的數據顯示,未來幾年全球PD-1/PD-L1的銷量將保持23.4%的年複合增長率。**截至2025年,全球PD-1/PD-L1市場有望達500億美元。在國內,這個數字也將攀增至305億元。

但從2020年各大PD-1類藥物的銷售額來看,各家企業產品的增速都已經大大放緩,O藥甚至出現了下滑,PD-1的行業拐點似乎隨時到來。

已經沒有藍海

和很多藥品一樣,PD-1類藥物最終也會淪落為“普藥”。

西南證券此前在一份針對PD-1/PD-L1市場的調研中認為,未來,那些持有更多的適應症、具備更完備的學術推廣團隊的藥企將會在下一輪的角逐中脱穎而出。

PD-1的未來註定要同時兼顧兩條道路:在研發段,大量的適應症開發不可荒廢,在銷售端,高大上的海歸科研隊伍必須與本土的銷售能力相結合。

信達、百濟神州、君實生物均在銷售端大舉發力。2020年,信達生物在自家PD-1產品國內唯一進入醫保的前提下,銷售費用達到13.4億元,同比大增接近100%;百濟神州2020年1-9月銷售費用就高達16.66億元;君實去年銷售費用雖然只有6.88億元,但同比增加了114.95%。恆瑞則因為品種眾多,無法平行比較。

這樣高額花費在銷售上面,顯示出這些企業的營銷焦慮,如果不在近兩年搶佔下市場,後面的競爭會越來越難。這也是幾家PD-1生產企業雖然已經實現自身造血,但至今仍然虧損不止的最根本原因。

7月2日,國家藥監局藥物審評中心(CDE)發佈《以臨牀價值為導向的抗腫瘤藥物臨牀研發知道原則》徵求意見的通知,核心直指當下部分藥企為了資本做臨牀研發、大搞“偽創新”的行業亂象。也再度從政策層面暗示企業,未來的腫瘤新藥研發市場,是屬於那些真正能夠沉下心來做研發的企業的。

這一政策對於已有品種上市的企業來説或許是件好事。畢竟這些品種已經佈局了大量在研適應症,不少臨牀試驗已經在進行之中,不用擔心新規的限制。

不過,現有市場的競爭格局就已經讓這些創新藥企們頭大。有分析人士指出,在國內PD-1單抗競爭激勵、價格下行的情況下,企業嘗試開發海外權益也不失為一條好出路。

藉助合作方在海外成熟的銷售渠道,或許將有機會分享全球的PD-1市場。中國生物製藥生產成本低,只要海外市場價格和銷售成本之間的剪刀差能夠高於國內,開發國際市場就能實現規模經濟。

公開資料顯示,當前我國四個上市的國產PD-1產品均已經進行過海外授權交易。目前的市場選擇權還是在企業自己的手上。

7月5日,樂普生物針對黑色素瘤的PD-1上市申請被國家藥品監督局正式受理,成為公司從樂普醫療獨立後,首個申報上市的藥物。

或許再過兩年,不用藥審中心來限制,中國以及全球市場都不再是創新藥企自己能決定的了。只有到了那時候,或許才是“創新”真正的終點。