聚合支付的錢先到哪?一文讓你讀懂什麼是聚合支付_風聞

小吴要努力-2021-07-19 14:17

支付寶和微信支付已經成為人們日常生活中最常用的支付工具,無論是吃喝玩樂,還是出行、叫外賣,或是去醫院、買票等,支付寶和微信支付幾乎都可以搞定。移動支付的飛躍發展讓人們的生活更加便利。

而隨着移動支付的廣泛應用,聚合支付應運而生。對於商家來説,聚合支付大大提升了收銀便捷性,對於消費者來説,也不用考慮是使用支付寶還是微信。

很多人對聚合支付不瞭解,不知道聚合支付的原理是什麼。今天,我們就通過通俗易懂的方式來詮釋,什麼叫聚合支付。

首先我們來講一下支付寶和微信支付的定位

支付寶和微信支付等支付工具都屬於第三方支付平台,第三方是相對於消費者和商家來説的。消費者購買商家的東西,自己沒有付現金,而是通過第三方平台來完成支付的,商家通過第三方來收取錢。

第三方支付平台需要給央行繳納一定的保證金,以防平台資金鍊斷裂,央行可以拿着這筆保證金來彌補把錢存放在平台上的人的損失。

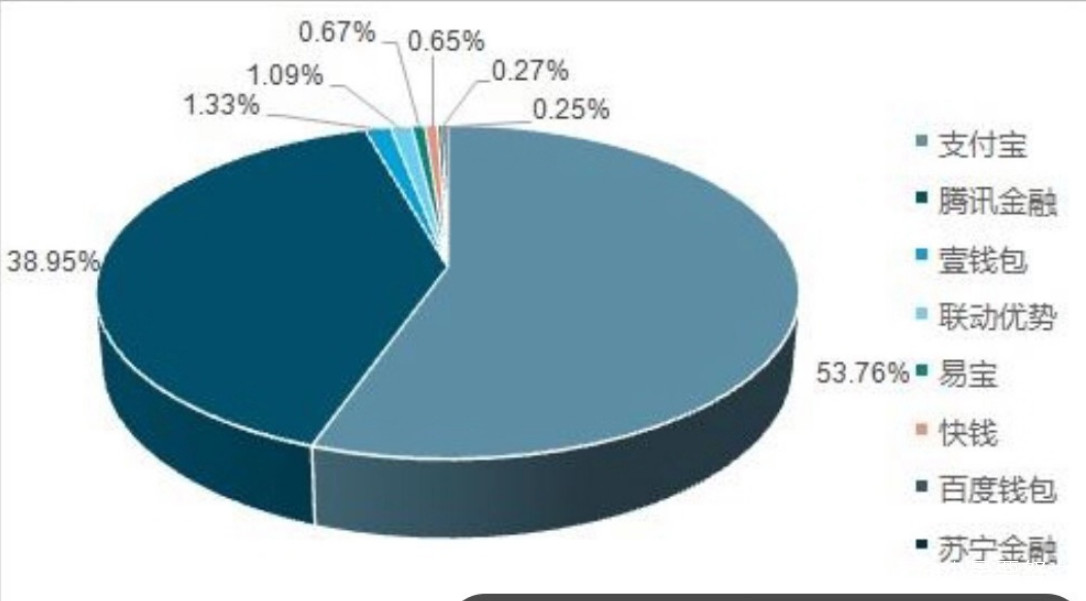

像支付寶、微信支付這樣的第三方平台還有很多,比如銀聯雲閃付、電信翼支付、百度錢包、京東金融、小米金融等等。

多家第三方支付機構

第三方支付平台如果要從事金融服務,必須要獲得支付牌照,否則屬於非法經營。

聚合支付屬於第四方支付

聚合支付相對於支付寶、微信支付等第三方支付平台而言,則屬於在這個基礎上進行了技術融合,屬於第四方平台。

聚合支付,從字面理解來説,就是融合了多方支付通道的平台。

舉個通俗易懂的例子。支付寶是個藍色水管,微信支付是個綠色水管,商家通過這兩個水管往自己的蓄水池裏灌水,也就是通過支付寶和微信支付來收錢。藍色水管和綠色水管都往蓄水池裏灌水,到晚上商家要盤點當天的營業收入時,需要分別對藍色水管和綠色水管的蓄水量進行盤點。

而聚合支付的作用就在於,它把兩個水管的通道聚合成了一個水管,藍色水管和綠色水管的水會流通到一個水管,而這個聚合水管會識別水是從藍色水管進來的,還是從綠色水管進來的。

對於商家來説,可以直接瞭解當天的需水量是多少,而且也可以實時瞭解水都是從哪個水管裏進來的,商家不需要再區分水的來源。

聚合支付原理

這就是聚合支付的底層邏輯。

聚合支付的錢先到哪裏?瞭解了聚合支付的原理,我們再來看資金的流轉情況。

商家肯定會問,“我收的錢先到哪裏?”

這裏需要進一步説明一下,目前聚合支付有兩個通道,一個是官方通道,即支付寶、微信支付、翼支付等為代表的第三方支付平台;另一個是銀行通道,如網商銀行、平安銀行、民生銀行等等,都在從事聚合支付業務。

我們先來説一下官方通道,聚合支付平台會為商户對接支付寶、微信支付等,商家在收款時,通過聚合支付二維碼(或者是其他收銀工具,如掃碼槍、掃碼盒子)收到的錢,會自動識別來源,如果消費者用的是支付寶,那麼會實時到達商家的支付寶餘額,如果是微信支付,會到達微信商家平台,商家第二天可以去平台提現到微信錢包內。

再來説一下銀行通道,商家收到的錢首先會到銀行,再由銀行結算後轉入商家指定的銀行卡賬户,一般簽約哪家銀行通道,就會轉入該銀行卡賬户。

警惕二清模式,聚合支付不觸碰資金

市面上有很多聚合支付平台從事“二清”,還有所謂的大商户模式。很多人對二清和大商户模式不是很清楚,簡單説一下。

上文説了,商户簽約官方通道或銀行通道,錢都是先到這個收款通道,再結算給每個商户。而二清模式是,聚合支付平台會將自己包裝成為一個大商户,把旗下籤約的商户作為自己的一個個子商户,自己成為大商户,官方和銀行將資金結算給這個大商户,然後再由這個大商户結算給旗下的子商户。

舉個例子,有10個商户和聚合支付平台合作,聚合支付平台會把自己包裝成為一個大商户,這10個小商户收到的錢都先到銀行通道,然後銀行把錢結算給這個大商户,即平台,平台會先拿到本該屬於商户的錢,然後再由平台分別結算給這個10個小商户。

二清模式

這個就是二清。本來只需要銀行結算給商户這一次結算,因為平台的二次結算,所以被稱為二清。

二清的危險顯而易見。如果聚合平台出現資金鍊問題無法及時給商户結算資金,就會出現跑路。

正規的聚合支付平台是不觸碰資金的,也就是説,商户收到的錢到銀行後,銀行會一對一結算給每位商户。

聚合支付只做通道的融合,並不會截留商户的資金。

聚合支付的費率是多少?

首先了解一下什麼是費率。

你用支付寶收錢,那麼支付寶是要收取佣金的,這個佣金其實就是費率,這個與POS機行業類似。

如果是簽約官方通道,支付寶的費率為0.6%,微信為0.55%,舉個例子,商家收了1000元,需要付出6元的費率。

當然,銀行通道也有自己的費率,不同行業,費率不同。你像餐飲、服飾、休閒娛樂等行業,消費筆數不多,利潤相對較高,費率基本都是0.6%;而像商超、零售等行業,筆數較多,利潤較低,所以費率多為0.25-0.38%左右。而像醫院、學校等公立機構,費率更低,0.05%比較常見。

行業不同,費率也是不同的。但如果你是個休閒行業,想套個馬甲,用商超行業的費率,這肯定是行不通的。

近期支付寶和微信紛紛站出來抵制0費率,原因就在於有些服務商為了簽約商户,降低了簽約費率,通過低費率的誘導簽約商户,給市場競爭帶來了惡劣影響。所以,支付寶和微信及時糾正了這一現象。

看到這裏,你對聚合支付有了更清楚的認識了嗎?