榮盛發展,或正在步華夏幸福後塵_風聞

智瑾财经-2021-07-20 15:50

出品 l 觀點財經

出品 l 觀點財經

作者 l 橙子

自5月18日榮盛發展難得漲停一次以來,截止到7月16日收盤,榮盛股價已經從5月18日的6.96元,跌至5.59元,近2月其股價跌幅達20%。

圖片來源:萬得股票

圖片來源:萬得股票

資本市場對榮盛投資價值的評估可見一斑,而在一級消費市場,榮盛也在打折低價賣房,以期迅速解決現金流緊張。

7月13日,位於鄭州主城區榮盛旗下樓盤榮盛·花語水岸一套位於17號樓2層的124㎡的三房單價為9800元/㎡。

儘管樓層一般,但相對三環內主城區1.6萬元/㎡的均價而言,這個價格着實夠低。而且在更早些時候,榮盛還被爆出部分商業票據兑換逾期。

儘管這筆逾期在3天后完成兑付,但其現金流情況之緊張,不言而喻。

糟糕的業績表現

拖累現金流

榮盛發展現金流緊張,其財報數據早有顯示。

截止到2020年末,榮盛發展僅實現經營性現金流13.67億元,同比減少36%,到今年一季度,該指標則淨流出50.07億元。

值得一提的是,2018年得益於良好的銷售表現,全年實現經營性現金流淨額175.12億元,但此後該指標則呈斷崖式下跌。

而且從2019年開始,榮盛通過外部融資獲得籌資性現金流也在不斷增加,整個2020年,榮盛的籌資性現金流為35.48億元,同比增長178%。

不過,得益於籌資性現金流的增加,榮盛全年實現25.64億的現金及現金等價物淨額增長,較2019年同比增速達229%。

圖片來源:萬得股票

圖片來源:萬得股票

而導致榮盛現金流情況表現不佳的根本原因,還在於整體經營業績表現一般。

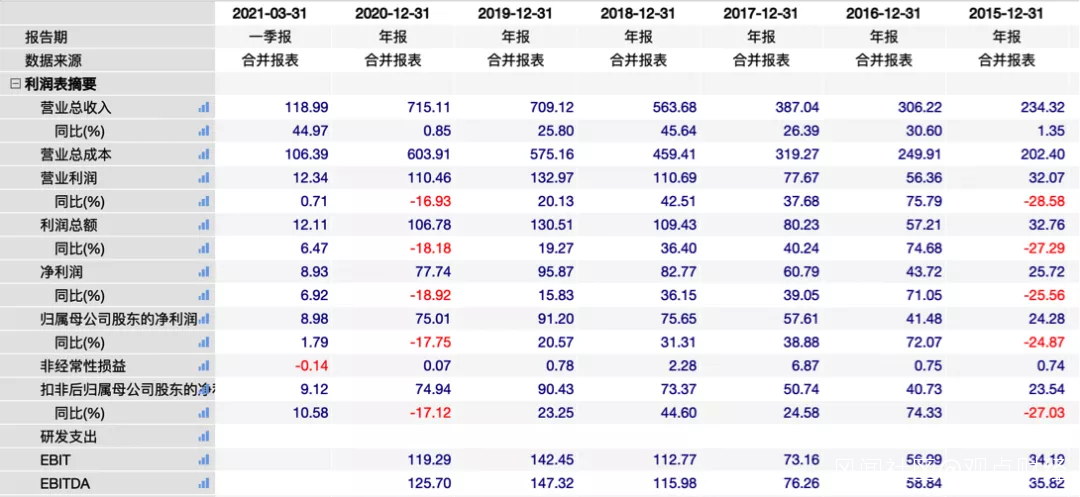

整個2020年,榮盛發展完成簽約金額1270.97億元,同比增長10.18%。

由此反映到財報層面,全年僅實現營收715.11億元,同比微增0.85%。扣非後歸母淨利潤則只有74.94億元,較2019年同比負增長17.12%。

圖片來源:萬得股票

圖片來源:萬得股票

經營業績不佳,也導致榮盛全年銷售毛利率時隔兩年後再度跌破30%。

截止到2020年末其銷售毛利率僅為27.82%,較2019年減少了2.26個百分點,銷售淨利率也同比減少了2.65個百分點至10.87%。

圖片來源:萬得股票

圖片來源:萬得股票

導致榮盛近年來經營業績情況不佳的原因,之前也聊到過,主要在於榮盛跟華夏幸福一樣,對河北、北京及環京區域依賴度很高。

根據其年報數據,截止2020年年末,榮盛發展的總土儲約3836萬平方米,比年初提升2.9%,總土儲可保障未來2-3年開發需求,但環渤海區域佔比就達6成。

整個2020年,榮盛發展新增土儲拿地金額為282.03億元,其在環渤海區域的拿地投入就達到147.5億元,佔比52%。

對環渤海區域的高度依賴,也意味着榮盛受北京地區樓市政策影響較大,增加了其經營壓力。由此便不難理解榮盛發展的存貨週轉率只有0.3次,遠低於11.8次的行業平均水平。

圖片來源:鷹眼數據

圖片來源:鷹眼數據

榮盛發展作為地道河北房企,素有“河北王”之稱,對河北和北京地區的高度依賴,讓其在享受北京樓市繁榮的紅利之後,也遭到政策壓力下的嚴重反噬。

一來北京及環京地區隨着樓市火熱,地價也在逐年攀升,加重了榮盛的拿地成本;而且近年來,隨着3道融資紅線及集中招拍掛政策的出台,對房企融資比例進行限制的同時,也對其自有現金流提出更高要求。

二來,高房價在降低樓市流動性的同時,政策高壓則進一步限制了樓市流動性,拉長了樓市交易週期。

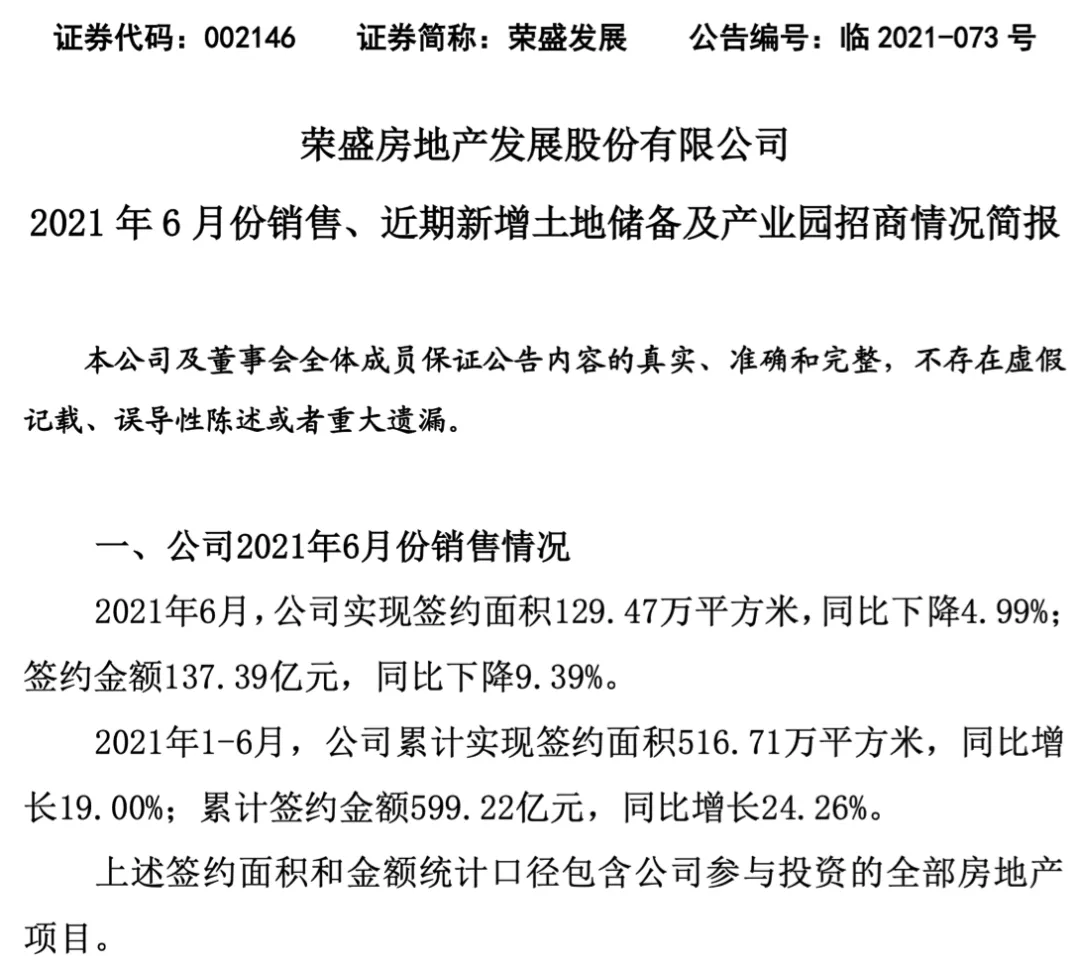

7月初,榮盛公佈了上半年銷售情況,今年6月,榮盛發展實現簽約面積129.47萬平方米,同比下降4.99%;簽約金額137.39億元,同比下降9.39%。

整體來看,今年上半年,榮盛發展累計實現簽約面積516.71萬平方米,同比增長19%;簽約金額599.22億元,同比增長24.26%。

考慮到去年上半年疫情影響下樓市整體銷售情況不佳,在這樣的情況下,榮盛卻只實現兩成左右的銷售增速,此番表現着實一般。

圖片來源:榮盛發展官方公告

圖片來源:榮盛發展官方公告

難以避開的債務問題

除了經營層面榮盛表現不佳拖累榮盛現金流表現,財務結構的高負債,也在加重其償債壓力,進一步拖累現金流。

根據其歷年財報數據, 從2017-2020年,其總負債總額從1623.53億元逐年攀升至2020年的2368.5億元。今年一季度,榮盛該指標較年初小幅增至2388.72億元。

以一季度財務報表來看,截止到今年3月末,榮盛有息負債共715.5億,其中公司債券140億左右,銀行貸款約400億,信託約114億。

在榮盛發展全部負債中,流動負債合計達1918.19億元,佔總債務的80.3%。其中合同負債843.71億元,應付票據及應付賬款324.31億元,一年內到期的短期債務有225.83億元。

**而榮盛發展截止到一季度263.87億元的貨幣資金,勉強能覆蓋一年內到期的短期債務。**但考慮到客觀存在的千億流動負債,以及為維持規模而必須持續拿地的現金儲備這點錢確實太少。近日榮盛在商業票據問題上的短暫逾期,或許只是榮盛現金流危機的冰山一角。

其當前618.32億元的擔保總額,佔公司最近一期經審計淨資產的133.43%,也在加深市場對其財務狀況的擔憂。

這很難不讓人聯想到今年來因債務不斷違約而暴雷的華夏幸福。

據公開數據顯示,截至2021年6月21日,華夏幸福累計未能如期償還債務本息合計669.90億元,股價也從去年7月份最高的20.93元,一路跌至如今的5.18元。

有趣的是,榮盛不僅在業務上,跟華夏幸福高度重合,主營環渤海區域,二者發家地也同為河北廊坊。

回看榮盛發展,難説不是正在步華夏幸福的後塵!

聲明:文章不構成投資建議,轉載請註明來源與作者