二手車行業臨近洗牌時間_風聞

Alter-2021-07-20 14:13

第三個是新興主體的進入。國內二手車市場在很長一段時間內是小微車商主導的,在減税等政策的引導下,一些專業化、規模化的玩家開始成為二手車市場的生力軍。正如之前文章中所提到的,永達汽車、中升汽車等經銷商集團在2020年已經押注二手車業主,並取得了超過新車的增長。

一連串的利好和可觀的增長數據,也在深刻改變外界對二手車行業的認知。

譬如在7月初的第七屆中國二手車大會上,大搜車副總裁許竹瀟在演講中公開向二手車經銷商喊話:“二手車行業處於大變革時代,經銷商應對行業趨勢保持敏感。”

中國汽車流通協會副秘書長羅磊則不吝言辭地表示:“二手車交易需求、市場潛力巨大,未來將成為拉動汽車市場發展的主要動力之一。”

如果只是外部的刺激因素,恐怕還不足證明二手車市場的持續繁榮。從1985年國內出現第一批二手車交易市場的時間算起,二手車已經在中國已經有36個年頭,市場業態幾經變遷,年銷量從0增長到了上千萬台,但銷量數字始終不敵新車,背後其實暗藏了中國消費者骨子裏的消費理念。

02 年輕化和數字化

與二手車過往的起伏不同,新一輪迴暖有兩個鮮明特徵。

一個現象是二手車消費的年輕化。在大多數消費場景中,年輕人始終是消費的主力軍,可二手車在很長一段時間內並不討年輕人的喜歡,深究下去的話,可能牽涉到處女情結、面子掛不住等影響了幾代人的社會心理學。

在90後及以後世代年輕人的消費觀中,情形已經大為改觀。寶馬曾在2021年的一份數據中披露:年輕人早已是寶馬官方認證二手車的主要消費羣體,其中20至34歲的用户佔比已經達到46%。主打汽車金融的德易車也曾公開部分運營數據,在2020年二手車的消費人羣分佈中,90後羣體的佔比已經超過60%。

可以給出的解釋是,不同於70後、80後對於二手產品的先天成見,90後代表的互聯網原住民對閒魚、轉轉等二手閒置物品交易平台非常熟悉,信奉品質、高性價比的消費哲學,有着遠高於先輩們的二手產品接納度。即便是二手車這樣的大件商品,年輕人也有一套自己的“方法論”。

另一個現象二手車交易的數字化。過去的二手車商常常分佈在遍佈各地的二手車交易市場裏,一間十平方大小的門店就是和顧客連接的窗口,對比在裝修上富麗堂皇的4S門店,消費者的不信任感幾乎是必然的。

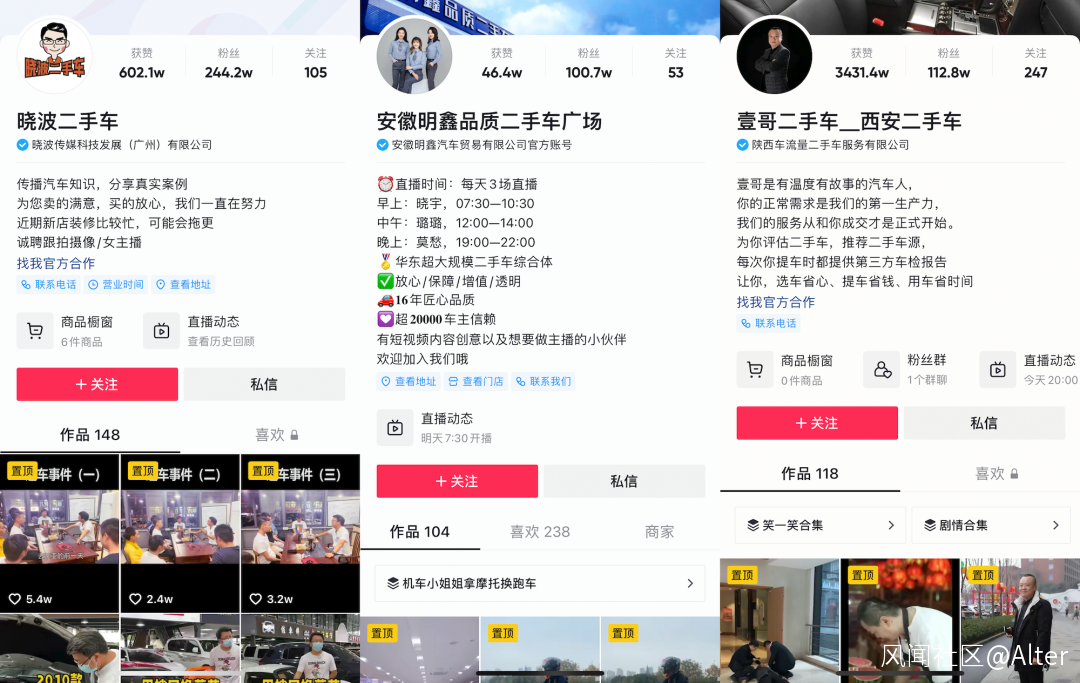

但在抖音、快手、B站等社交媒體的影響下,越來越多的二手車商化身網紅KOL,通過拍攝日常收車、賣車的短視頻逐步積累了數十萬的粉絲。何況這些社交媒體本就是年輕人的聚集地,無形中改變了二手車商和核心消費者的連接方式:通過短視頻和直播降低了觀眾的信任門檻,形成了一種微妙的信任關係。

這一趨勢也離不開互聯網創業者們的“推波助瀾”,比如搶先和抖音、快手等直播平台達成合作的大搜車,一面向二手車商提供線上和線下的營銷培訓課程,幫助他們在短視頻和直播中增加粉絲量,一面推出大風車等SaaS服務,利用在直播間中嵌入大風車店鋪的方式,為二手車商打通銷售入口並進行客户留資和線索跟蹤。

截止到目前,已經有463家車商的粉絲超過1萬,頭部賬號的粉絲量超過100萬,車輛的平均週轉天數降低到48天,較2019年同期下降了26.93%。

僅僅透過這兩個現象,就不難得出這樣一個結論:2021年二手車市場的回暖絕非偶然,並非是被壓抑需求的集中釋放,哪怕沒有外部紅利的刺激,二手車市場的繁榮也將是註定的結果。

原因在於,年輕人羣的消費觀越來越開放,汽車在家庭消費中的權重也開始下降,二手車逐步成為大眾化的選擇;而且二手車商也漸漸告別了經驗主義的打法,走上了數據驅動的新路子,線索轉化、庫存消化開始有跡可循。

03 行業的洗牌時間

市場規則的悄然變化,對應的將是二手車行業“洗牌時間”。

就像很多人所熟悉的,試圖以數字技術重塑行業的Carvana,在資本眼中和Carmax等傳統二手車玩家已經是兩個不同的物種,主要原因就是Carvana通過大數據分析和數字化平台締造了新的商業模型。沿循這樣的邏輯,在國內二手車市場的消費羣體和消費模型均在迭代的局面下,一連串的連鎖反應正在醖釀中。

比如交易向服務的轉變。

在傳統的二手車買賣鏈條中,車商的利潤主要來自於差價,但寶馬官方認證二手車的例子揭示了一個新的趨勢:二手車市場的繁榮需要立體化的商業模式,從交易進一步延伸到後續的服務環節,從簡單的買進賣出向賣服務轉變,包括二手車的評估服務、保養服務、金融服務等等。既是彌補國內二手車行業質保體系短板的路徑,也是4S經銷商等新生力量切入二手車市場中的大概率事件。

比如車源渠道的透明化。

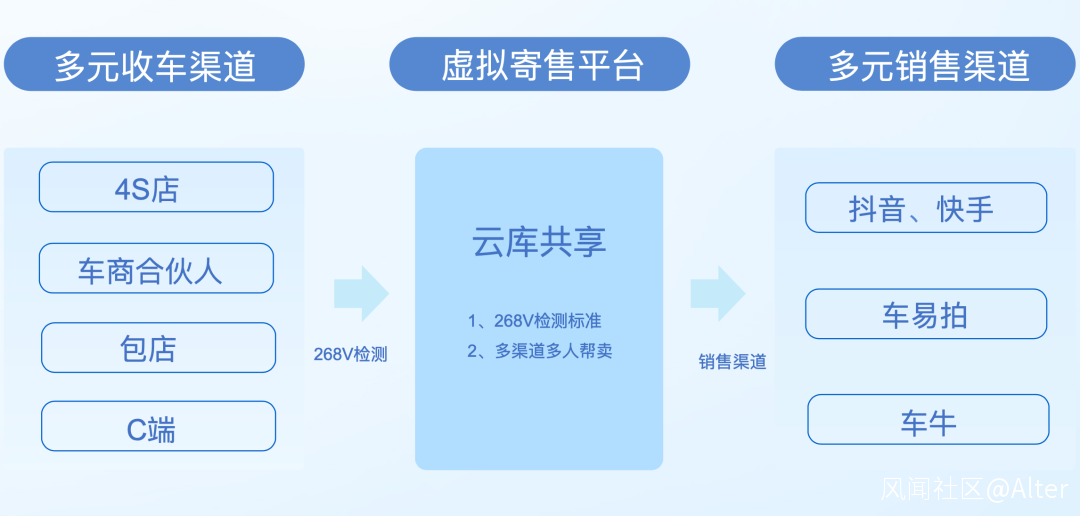

二手車是一個龐大的存量市場,卻有着碎片化的特徵,根源就在於車源的碎片化,衍生出了信息不透明、收車成本高、渠道不穩定、難以規模化等癥結。不過互聯網勢力的加入正在改變這樣的局面,比如車易拍、小檸拍等玩家過拍賣的形式滿足車商的採購需求,大搜車等以雲庫共享平台的方式實現了全國車商幫買幫賣,都在以數智化賦能的思路加速車輛的流通,進而走出碎片化困局。

再比如認證體系的標準化。

就在不久前結束的第七屆中國二手車大會上,中國汽車流通協會首批指定268V等第三方評估機構作為“行”認證授權機構,二手車的鑑定評估有了統一的技術規範,在一定程度上填補了二手車評估標準和認知體系的空白。標準和認證體系的出現恰恰是一個行業高速增長的前提,特別是對二手車行業而言,認證不僅可以提高車輛的保值率,也將進一步消除消費者的心理負擔,相當於潤滑劑的作用。

種種新可能的背後,預示着國內二手車行業正在進入到一個特殊時期,傳統的經驗和方法論會逐漸失效,數據和智能終將是行業的主旋律。選擇權其實在大大小小的車商手中,趕上數字化的浪潮,等來的可能是一個水大魚大的市場;錯估市場的大方向、錯過轉型的最佳時間節點,也可能陷入危險的境地。

可以篤定的是,二手車行業正在告別小、散、亂的主體結構,一些嗅覺敏鋭企業將抓住機會做大做強,一些動作遲緩的玩家被淘汰、被吃掉,國內二手車市場將在很長一段時間裏不再平靜。

04 尾記

二手車市場即將到來的“動盪期”,或許不是什麼壞消息。相較於一個散亂無序的小眾市場,行業的整合與重構有利於產業鏈條中的所有玩家。

最直接的利好就是二手車市場的消費者。在“夫妻店”裏買一輛二手車,可能存在一系列的隱患,而且缺少行之有效的維權途徑;在大體量的經銷商手中買一輛二手車,可以接入第三方進行評估和認證,無疑要多一些有形和無形的保障。

再加上大多數“夫妻店”不會計較維權造成的名譽損失,可能會影響接下來一段時間的品牌形象和銷量,犯錯的成本遠高於收入,進而驅動二手車市場進入良幣驅逐劣幣時代。

同時可以享受紅利的還有為二手車數字化按下快進鍵的SaaS玩家們,有可能孵化出大批獨角獸乃至藍鯨級的企業,似乎也是大搜車、眾幫車、豐車網等玩家陸續進場的主要誘因。

只是這些企業的競爭籌碼要相對苛刻一些,誰能幫助車商提高競爭力和利潤率,誰能幫助車商盤活存量用户的置換、回購、轉售等業務,誰能解決運營成本高、業務效能差、客户體驗差等混亂現象,誰就是最大的贏家。

不管怎樣,2021年國內二手車交易量有望超過1600萬輛,2023年二手車銷量有望達到3000萬輛的規模,2025年二手車預計將和新車銷量基本持平……面對並不遙遠的萬億藍海市場,沒有玩家能夠躺平。