G7抄“一帶一路”作業來抗衡,怎麼看?中國怎麼辦?_風聞

人大重阳-人大重阳官方账号-关注现实、建言国家、服务人民2021-07-20 10:43

|核心提要|

➢**七國集團B3W計劃的真正意圖在價值觀導向和抗衡中國,實際內容則相當缺乏。**B3W的宗旨不是為了全人類,而是為了分裂人類命運共同體,打擊和對沖中國的努力為目標,以圖保持發達國家特別是美國的主導地位。

➢G7已經不是全球治理主要機制,無法取代已有的G20基礎設施建設合作機制。

➢“一帶一路”已經在全球治理體制、參與面、規模及效果四方面發展成G7無法撼動的力量。

➢世界基礎設施建設市場已瓜分完畢,中國公司佔有四分之一,G7很難另闢重大市場。

➢世界基礎設施建設投資需求和資金缺口均巨大,總體不存在擠佔“一帶一路”市場問題。

➢ 中國和多邊開發機構,和美國工程公司在“一帶一路”沿線已經有成熟而牢固的合作,G7國家很難打破。

➢ 針對美國可能發出的各種挑戰和對抗,毫不動搖地堅持推進與“一帶一路”沿線國家的共商共建共享,推進人類命運共同體建設。

➢ 要進行嚴格的主權債務評估。

➢ 嚴格按照國際通行標準參與國際競標,避免大量的最低價中標。

➢ 努力推動二十國集團框架下的全球基礎設施投資合作,以此覆蓋B3W。

➢ 區分美歐,積極發展與法德意日的合作。

➢ 大力推動與私人資本的投資合作,與歐美日本公司的分包合作,特別要加強與美國跨國公司的合作。

➢ 推進“一帶一路”基礎設施高質量共建。除了地理意義上的設施聯通大動脈,“十四五”規劃首次提出信息高速路在“一帶一路”沿線國家的建設。推動多維立體的陸海天網四位一體的聯通,加快發展航天衞星領域的基礎設施建設。

➢ 強化法律服務保障,有效防範化解各類風險。

➢ **構建新的中國話語體系,不被美國的價值觀帶着走。**加強“一帶一路”國際傳播,不僅要增強政產學研用的合力,而且要發揮媒體及智庫的1.5軌作用,增進“一帶一路”國際合作。

**2021年6月11-13日在英國康沃爾郡舉行的G7峯會最終聲明提出了全球基礎設施建設計劃,命名為“重建更美好世界”(Build Back Better World,B3W)。**聲明稱,七國集團認識到廣大中低收入國家巨大的基礎設施需要,新冠疫情又擴大了這一需要;B3W反映七國集團共同的價值觀和觀念,七國集團將尋求改變基礎設施融資方式,特別是對於高質量的基礎設施投資,加強與發展中國家的夥伴關係,幫助其滿足基礎設施需要。聲明要求成立專門班子進行具體研究,秋季向七國領導人提出方案。

七國集團康沃爾峯會這一決定是根據3月26日美國總統拜登給英國首相約翰遜電話中提出的要求。據華爾街網站和英國路透社報道,拜登在與約翰遜通話中建議,美國和盟友制定一項計劃,與中國“一帶一路”倡議抗衡。拜登表示:“在本質上,拉入民主國家,幫助世界各地的社區,確切地説,需要幫助的羣體。”

因此,康沃爾峯會標誌着美國拉攏其他六國,採取行動抗衡和對沖“一帶一路”倡議的開始。七國集團這一計劃將如何具體化和實施,對“一帶一路”倡議可能帶來哪些影響,需要如何應對,是本課題研究的對象。

01****七國集團B3W計劃的主要內容及初步分析

(一)主要內容聲明稱,B3W計劃將基於六個原則:第一,價值觀導向。基礎設施的開發、實施和維護,均以透明且對財政、環境和社會可持續的方式進行。第二,強化合作。通過對外直接融資機構及其他機構推進必要的行動,同時加強合作,確定如何擴大向發展中國家提供援助的規模。第三,市場導向。通過公私夥伴關係,降低風險,增強當地的能力,按照亞的斯亞貝巴發展融資行動議程,保證其可持續性。第四,高標準。七國集團將制定高標準,涉及環境、社會、金融、勞工、治理和透明度,包括依據多邊商定的標準,如二十國集團高質量基礎設施投資準則。第五,增強多邊融資。聲明稱,美國意識到許多多邊開發銀行和國際金融機構都有項目規劃、實施、社會和環境保障的最高標準和分析能力。美國將同國際金融機構合作,增強其催化效果,增加有影響的、可持續的基礎設施投資所需要的資金籌措,確保項目開發和資金撥付能夠滿足夥伴國家的需要。第六,戰略伙伴關係。七國集團將和戰略性、實質性夥伴國家落實這一計劃,支持夥伴國家的技術創新發展,聚焦於最急需的要求。七國集團還計劃同其他國家包括發展中國家在內共同制定基於上述原則的議程,確保這些議程在公開、合作基礎上制定。聲明稱,七國集團將成立專門班子,擬定具體建議,在秋季提交七國領導人。

**(二)初步評價****1. B3W提出了與“一帶一路”倡議有重大區別的宗旨,即價值觀導向。**拜登政府糾集盟友在地緣政治、軍事、外交、科技和經貿等方面的基石都是價值觀導向。即基於“人權”的“民主國家聯盟”,應對“專制國家”對國際秩序的挑戰。B3W第一項原則即是價值觀導向,可以肯定與其糾集盟友圍堵中國的大戰略相符,並是後者的組成部分。“一帶一路”的宗旨是構建人類命運共同體,是實現不同地區、不同發展程度、不同社會制度的國家之間基礎設施、貿易、投資、金融和民眾之間的互聯互通,通過平等的共商共建共享,實現共同發展,共同繁榮。“一帶一路”倡議的具體計劃和目標,與“聯合國2030可持續發展目標”高度契合,被聯合國明確認可。**B3W的宗旨不是為了全人類,而是為了分裂人類命運共同體,打擊和對沖中國的努力為目標,以圖保持發達國家特別是美國的主導地位。**這點將在後面深入討論。2. 但涉及具體實施的其他五項原則,B3W與“一帶一路”做法並無重大區別,甚至是抄“一帶一路”的作業。(1)B3W第二和第五項原則,通過對外援助機構和多邊機構擴大融資,這是戰後70多年來的既有做法,“一帶一路”恰好也是這麼做的。2019年4月第二屆“一帶一路”高峯論壇上,中國財政部與世界銀行、亞洲基礎設施投資銀行、亞洲開發銀行、非洲開發銀行、泛美開發銀行、歐洲復興開發銀行及歐洲銀行等幾乎世界及各大洲幾乎所有開發銀行簽署了合作協議。“一帶一路”倡議實施以來同非洲發展基金、海灣合作基金等也都實施了體制性合作安排。因此,B3W計劃沒有什麼新意。(2)B3W的第三項市場導向原則與“一帶一路”做法相同。亞的斯亞貝巴融資發展行動議程是,2015年在聯合國主持下,為實現2030年可持續發展目標,繼2002年文件和2008年文件後通過的繼續性文件。“一帶一路”倡議不僅與之完全一致,而且完成了豐碩成果。(3)第四項高標準原則無新意。高標準即國際通行標準,涉及廣泛國際性合作只能按照國際標準,這是不言而喻的。“一帶一路”倡議也是按此實施。因此B3W計劃也無新意。(4)第六項戰略伙伴關係照抄“一帶一路”。“一帶一路”倡議下,中國政府與140個國家政府和30多個國際組織簽訂了合作協議。其中許多協議都帶有戰略性。B3W計劃也企圖和夥伴國家簽署戰略協議,本質上是照抄“一帶一路”倡議。**3. B3W計劃完全重複了二十國集團基礎設施建設的全球治理方案。**2014年,二十國集團布里斯班峯會確定了基礎設施投資為拉動世界經濟增長的兩大動力之一,並在悉尼成立了全球基礎設施中心(GIH)。七國峯會舉行期間,G20舉行了基礎設施投資專門會議。二十國集團既包括七國集團,又包括七國集團所針對的中國。七國集團各國和中國都是二十國集團成員,都是二十國集團平台全球基礎設施投資治理的簽字國。因此,七國集團要做的基礎設施建設合作,實際上被二十國集團同樣的合作所覆蓋。而七國集團合計只佔世界人口的10%,二十國集團則超過60%。因此,七國集團這一計劃,應納入二十國集團合作範圍。因此,七國集團B3W計劃的真正意圖在價值觀導向和抗衡中國,實際內容則相當缺乏。

02****B3W計劃對“一帶一路”的可能性挑戰

拜登提出並推動七國集團提出這一計劃的核心指向是:**第一,糾集“民主國家”做大“一帶一路”沿線基礎設施建設,對沖中國影響;第二,更核心的是,以所謂“高標準”、高透明度和私人投資或公私夥伴關係的PPP模式,取代中國的政府主導模式。該核心是為了證明,“專制政權”的中國在“一帶一路”沿線採用的政府主導基礎實施投資模式是錯誤的。換言之,它主要是個政治計劃。該計劃的第一項原則就清楚地體現了這一點。**其他六國,除意大利外,雖然對“一帶一路”的規則體系多有歧義,但均未主動發起系統性對抗中國的計劃。因此,**可以把七國集團提出的這一計劃,基本上視同為美國的政治指向和“規則體系”。**根據七國峯會聲明,七國很快會形成工作班子,擬定具體計劃框架,提交七國領導人。其對“一帶一路”的挑戰可能主要集中在以下幾個方面。

(一)繼續並升級妖魔化“一帶一路”,把矛頭集中對準中國還在特朗普時期,華盛頓對“一帶一路”的污化和詆譭就日益加緊。要對抗“一帶一路”和中國,就必須把“一帶一路”和中國妖魔化聯繫起來,就如同對中國抗疫和政治體制的妖魔化那樣。拜登則繼承了這一“衣缽”並付諸對抗行動。美方誣稱中國欲借“一帶一路”對歐亞大陸進行控制並謀求“全球霸權”。特朗普本人曾在私下場合稱,“一帶一路”倡議“可能擾亂全球貿易並具有冒犯性”。美軍印太司令部司令菲利普·戴維德森妄稱,中國通過“一帶一路”想要“塑造一個與它自己的威權模式相符合的世界,並破壞國際規範,比如商業和信息的自由流動。” 美軍非洲司令部司令托馬斯·沃德豪森、南方司令部司令庫爾特·蒂德等也公開質疑“一帶一路”向非洲和拉美地區的擴展。眾議院外交事務委員會、參議院金融委員會等多個國會內設機構,以及國會下屬的美中經濟與安全審查委員會,多次針對“一帶一路”倡議舉行聽證會。共和黨籍參議員託德·揚(Todd Young)等人大肆渲染所謂中國的“掠奪性經濟活動”,以及對美國經濟、安全、外交利益的威脅。2018年8月,16名聯邦參議員聯名致信時任財政部長姆努欽和國務卿蓬佩奧稱,“一帶一路”倡議的目標是“建立一個在經濟上最終由中國主導的世界秩序”,美國必須對此加以抗衡。美國認為,“一帶一路”倡議是中國的“馬歇爾計劃”,中國意欲藉此將經濟實力轉化為地緣政治影響力,建立和鞏固自身對歐亞大陸的控制,並在國際秩序方面“另起爐灶”,推動中國版本的“全球化”。蓬佩奧等特朗普政府高官施壓巴基斯坦、巴拿馬、以色列等國警惕使用來自中國的投資,減少與中國的經濟合作。拜登及其幕僚雖然沒有沿用特朗普政府的用詞,但是卻迅速按此思路付諸行動。2021年6月28日布林肯與意大利外長迪馬約舉行記者招待會上回答“重建更美好世界”問題時,直接表示,各國與中國關係十分複雜,而共同點是我們必須共同應對挑戰。顯然,七國集團峯會通過的該計劃完全是針對中國的。

**(二)順着“一帶一路”沿線展開針對中國的圍堵****1.在亞洲,迅速升級印太聯盟。**拜登政府上任不久,立即召開印太高峯論壇。從經濟、安全、民主治理等方面推出若干政策舉措,將“印太戰略”打造為制衡“一帶一路”倡議的主要平台。同時,美國軍方已經常態化地保持並增大在南海和東盟地帶的軍事壓力。特朗普政府提出,要構建“自由而開放的印太”,維護“基於規則的印太秩序”,推動“負責任的互聯互通”,拜登政府將會加緊推進、支持符合透明、法治、環保等原則的“高質量基礎設施建設”。美國繼續深化與日澳印三國合作,為印太國家提供更多的低息貸款,用於發電站、道路、橋樑、港口等基礎設施的建設。美日印三國還成立“印太基礎設施三邊論壇”等機制,旨在充分挑動私營企業和資本的力量,與中國展開競爭。海上絲綢之路的重心並不在印太,而在東盟和海灣中東地區。B3W計劃將沿襲美國“東盟中心論”的定位,大力挑唆東盟十國對華不滿,並與中國展開融資和工程投標競爭。**2.在歐洲地區,美國將遏制中國與希臘、塞爾維亞、匈牙利、捷克和意大利等南歐國家的緊密關係發展。**蓬佩奧曾力阻意大利與中國簽訂“一帶一路”合作協定。美國還可能通過歐盟力量,以“一個歐洲”為理由,阻止中國與中東歐17+1合作機制,或者從立陶宛等波羅的海三國開始,退出17+1機制。同時,美國支持波蘭、克羅地亞等國發起的“三海倡議”(波羅的海、黑海和亞得里亞海),進行對沖。2020年2月,特朗普政府宣佈為“三海倡議”提供10億美元的資金支持。**3.在多邊援助平台上壓制中國。**美國將加強多邊援助審查,加強對世界銀行等現有國際發展機構的控制,阻撓國際組織參與“一帶一路”合作。根據《善用投資促進發展法案》(BUILD Act),將海外私人投資公司(OPIC)、美國國際開發署發展信貸部等機構重新整合,組建美國國際發展金融公司,為相關國家的基礎設施建設融資等提供針對中國的“替代性選擇”。此外,美國還與日本、澳大利亞合作發起“藍點網絡計劃”,對大型基礎設施項目進行所謂的“國際認證”,用市場化、債務可持續、環境保護等標準,排除“一帶一路”的項目,為自己的項目開“綠燈”。**4.企圖推進與中國脱鈎的計劃,把美國的高科技,特別是5G、下一代網絡通信、數字基礎設施建設和清潔能源領域,廣泛應用到“一帶一路”沿線。**美國政府推動“清潔網絡計劃”,要求成員國在建設本國數字基礎設施時不使用中國企業提供的設備和技術,該政策很可能將應用到“一帶一路”沿線,特別是東盟、海灣、中東北非和東南歐國家。同時,美國在輿論中極力加強“數字絲綢之路”的負面認知。5.在非洲,美國將聯手法國和德國,推出所謂“債務可持續”、“勞工”、“環境”標準等融資計劃,爭奪中國在非洲的項目。****6.美國將“三管齊下”,強迫“一帶一路”沿線國家站隊美國。“一管”是無底線妖魔化中國融資、項目和中資企業,企圖增加沿線國家對中國的恐懼和疑慮,教唆沿線國家對“一帶一路”倡議本身也採取負面態度;“二管”是對不聽話的、執行與中國合作項目的某些國家實施制裁;“三管”是用優惠條件與中國爭奪項目,項目到手後再提高條件。7.七國集團,特別是美國,將充分利用其強大的跨國公司資源,吸引它們配合其基礎設施項目,不排除同時施加某種壓力。

**03****估計之一:**G7已經不是全球治理主要機制

無法取代已有的G20基礎設施建設合作機制

2009年全球金融危機爆發後,美國深感G7機制已無法有效管控全球重大危機,牽頭積極推動將20國集團財政會議升格到國家元首層級,從而產生了G20全球治理機制。除G7外和歐盟外,G20還包括金磚五國中國、俄羅斯、印度、巴西和南非,及七個經濟大國澳大利亞、韓國、印尼、沙特、土耳其、墨西哥和阿根廷。國際貨幣基金組織、世界銀行、世界貿易組織和經合組織同時參會,極大提升了代表性和權威性。早在2013年,二十國集團布里斯班峯會上就確定了自由貿易和基礎設施建設作為加快世界經濟增長的兩個輪子,併成立了全球基礎設施中心(Global Infrastructure Hub)。該中心做了大量信息收集、交流和建議工作,並把議案提交每年領導人峯會批准。中國是G20成員國,並參與所有有關基礎設施建設的合作討論。G7想另搞一套小圈子,首先必須拋開G20,而他們同時又是G20成員國,自相矛盾。因此,G7該計劃要機制化,必須首先過G20這一關。而G20基礎設施建設合作平台已經覆蓋了G7。G7的B3W計劃的中心是針對中國,而中國是G20成員。在G20平台上,G7無法針對中國。七國集團人口合計7.9億,約佔全球總人口10%,而二十國集團人口合計佔全球60%,從人口規模來説,G7也很難取代G20。因此,七國集團已經被二十國集團所取代。正如G20成立後,協調世界經濟宏觀政策和行動的治理平台已經從G7轉向G20一樣,G7協調全球基礎設施建設的作用已經很小。

04****估計之二:“一帶一路”已經在全球治理體制、參與面、規模及效果四方面發展成G7無法撼動的力量

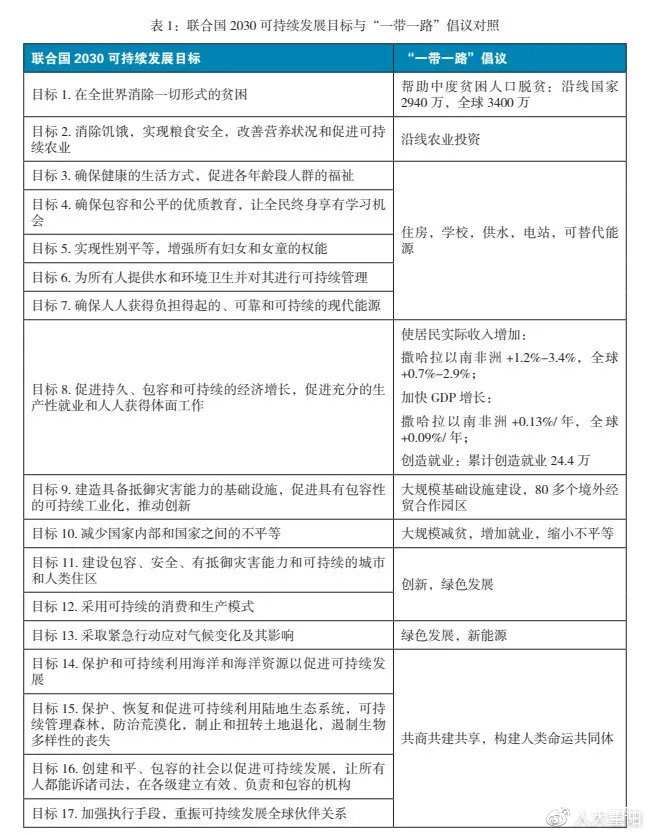

(一)多邊主義和全球治理高地:“一帶一路”宗旨和基本原則,完全契合聯合國宗旨,並與聯合國2030年可持續發展目標高度契合。“一帶一路”宗旨“建設人類命運共同體”已經得到聯合國認同並寫入聯合國文件。把聯合國2030可持續發展17個目標與“一帶一路”倡議對照一下,可以看出完全契合(詳見表1)。

資料來源:聯合國2030可持續發展目標網站

由此看出,“一帶一路”倡議和實踐完全是按照聯合國2030可持續發展目標,為全人類謀求共同發展。它遠遠超出七國集團B3W狹隘的價值觀宗旨,因此,自然得到聯合國、眾多多邊機構和絕大多數國家的認同和參與,對B3W具有極大的優勢。

(二)參與面:迄今與中國簽訂“一帶一路”合作文件的已有140個國家和32個國際組織,遠遠超過七國集團及其拉攏的印度、澳大利亞及少數歐洲國家總數。

“一帶一路”合作項目不僅包括中國與沿線國家之間的基礎設施建設和投資合作,而且包括沿線國家之間大量雙邊、諸邊和區域合作項目。這兩方面的項目形成了有機的整體。

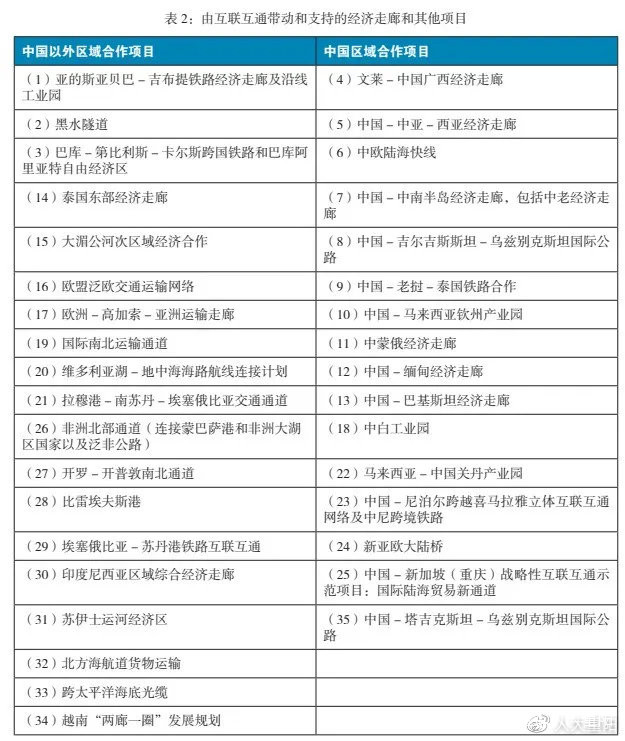

例如,2019年4月在北京雁棲湖舉行的第二次“一帶一路”高峯論壇簽訂的,由互聯互通帶動和支持的經濟走廊和其他項目:共35項中,有19項屬於中國以外的區域合作(詳見表2)。

資料來源:第二屆“一帶一路”國際合作高峯論壇官方網站

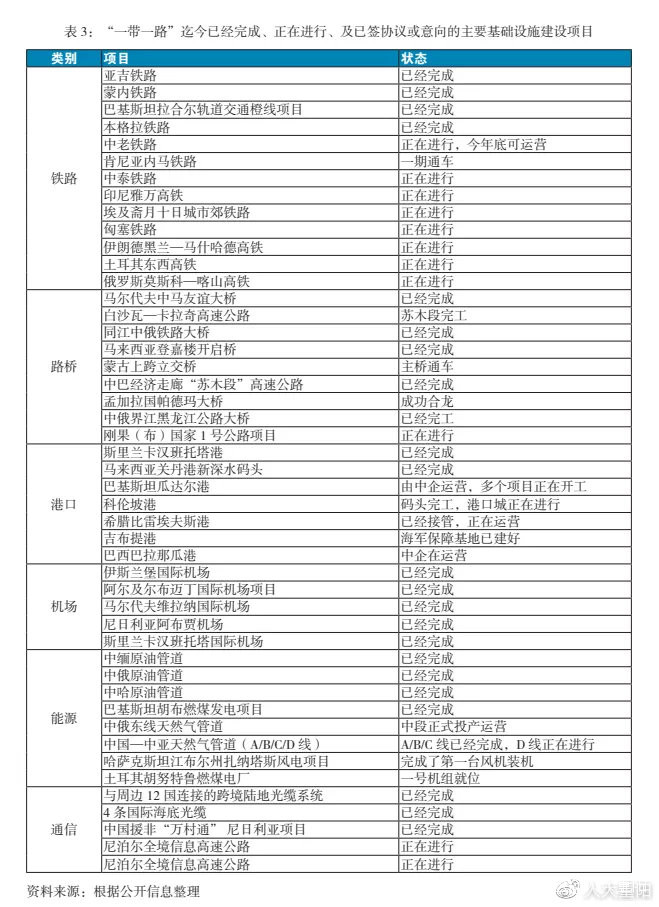

**(三)發展規模:**2020年,中國與“一帶一路”沿線國家貿易額達到9.37萬億人民幣,超過與美國、歐盟貿易額之和。對“一帶一路”沿線國家直接投資178億美元,佔對全球投資總額1102億美元的16.2%。完成工程承包營業額911億美元,佔海外工程承包營業總額58.4%。截至2020年底,中國累計在“一帶一路”沿線建立了80多個經貿合作園區,累計投資超過1000億美元,為當地創造税收30億美元,創造就業33萬人。在基礎設施投資方面,中國參與已建、在建和已籤主要項目包括鐵路13個、路橋9個、港口7個、機場5個、能源8個和通信4個(詳見表3),包括規模巨大的雅萬鐵路、蒙內鐵路、匈塞鐵路、瓜達爾港、希臘比雷埃弗斯港等一批對當地發展具有重大經濟意義的大項目。此外,還有大量居民住房、供水、供電、學校、醫院等工程。例如,2020年8月5日竣工的安哥拉卡賓達省自來水工程竣工,該省92%的居民喝上了自來水。該工程還為當地創造了3000個就業崗位。

圖片

圖片

(四)迄今效果評價:將近8年來的實踐,證明了“一帶一路”的巨大成功,在沿線國家及廣大發展中國家獲得了熱烈支持,並得到聯合國、世界銀行等國際組織的高度評價。

世界銀行在2019年4月發佈系列研究文章,高度評價“一帶一路”建設,並於該年6月18日發佈《“一帶一路”經濟學:交通發展走廊機遇與風險》的研究報告。報告發現,已完成和規劃中的“一帶一路”交通運輸項目將使沿線國家和地區貨運時間平均減少1.7%—3.2%,使全球平均航運時間下降1.2%—2.5%。“一帶一路”建設將使沿線國家和地區的實際收入增長1.2%—3.4%,全球實際收入增長0.7%—2.9%,從而促進實現共同繁榮。

世行認為,“一帶一路”建設是“深化區域合作、促進跨大陸互聯互通的宏偉舉措,將改善交通基礎設施、提升地區經濟環境水平,從而大幅降低貿易成本,促進跨境貿易和投資,顯著推動沿線國家和地區乃至全球經濟的增長”。

世行專家魯塔與研究團隊首次嘗試量化“一帶一路”建設對貿易成本的影響,發現已完成和規劃中的“一帶一路”交通運輸項目將使沿線國家和地區貨運時間平均減少1.7%—3.2%,使全球平均航運時間下降1.2%—2.5%。坦桑尼亞巴加莫約港的建設不僅將使該國受益,而且也將使該地區其他國家受益。同樣,吉布提現代化港口和亞吉鐵路的建設為澳大利亞和埃塞俄比亞之間的航運時間減少了1.2%。研究還顯示,阿富汗、尼泊爾等一些沿線國家貿易動能不足,“一帶一路”建設有助於促進這些國家的貿易發展,從而進一步融入世界經濟。世行研究還顯示,“一帶一路”新建設的交通網絡將讓“一帶一路”沿線國家和地區的外國直接投資總額增加4.97%。這種“交通網絡效應”預計將推動撒哈拉以南非洲國家國內生產總值每年增長0.13%。使全球貿易成本降低1.1%—2.2%,推動中國—中亞—西亞經濟走廊上的貿易成本降低10.2%,預計將使2019年全球經濟增速至少提高0.1%。世行另一項研究顯示,在全球範圍內,“一帶一路”建設的推進能讓全球減貧“提速”。按每天3.2美元的購買力平價衡量中度貧困,2015年全球低於這一水平的人口比例約為26%,預計到2030年將下降至10.2%。“一帶一路”相關投資可以額外幫助多達3400萬人擺脱中度貧困,其中2940萬人來自“一帶一路”沿線國家和地區。按每天1.9美元的購買力平價計算,依託“一帶一路”建設,在尼泊爾,僅“一帶一路”基礎設施投資一項,就使5.2萬人擺脱了極端貧困;預計到2030年,肯尼亞和坦桑尼亞等國將有額外的100萬人口走出極端貧困,巴基斯坦擺脱極端貧困的人口將新增130萬。“一帶一路”建設還將實實在在地增加參與方的收入。從建設瓜達爾港,到修建白沙瓦至卡拉奇的高速公路,以及升級改造此間鐵路等,“一帶一路”建設將使巴基斯坦實際收入在2030年增加10.5%。“一帶一路”建設在吉爾吉斯斯坦取得的成果主要集中在鐵路、公路等交通運輸領域,貿易成本的大幅降低使大部分經濟領域受益,預計該國2030年實際收入將增加10.4%。世行貿易、區域一體化和投資環境部主任卡洛琳·弗洛伊德表示,“一帶一路”建設將使沿線國家和地區的實際收入增長1.2%—3.4%,全球實際收入增長0.7%—2.9%,從而促進實現共同繁榮。“一帶一路”帶來了巨大機遇。”

**因此,事實雄辯地證明,由於“一帶一路”完全符合聯合國2030年可持續發展目標和廣大發展中國家的迫切需要,有力地促進了廣大發展中的經濟增長、就業和減貧,因此,促進了世界生產力的發展。**這一正確的、符合經濟發展客觀規律和廣大人民利益的偉大實踐,是任何力量也破壞不了的。

圖片

05****估計之三:世界基礎設施建設市場已瓜分完畢,中國公司佔有四分之一,G7很難另闢重大市場。

據世界工程承包權威雜誌美國《2020年ENR250強》報道,2019年,250家工程承包公司中,中國公司佔74家;最大三家進入前十名,另有六家進入第11-40名。250家公司合計新籤合同6258億美元,完成營業額4730.7億美元。其中,中國公司完成1200.05億美元,佔25.4%。後面依次是是西班牙公司706.75億美元、法國公司469.1億美元、美國公司296.48億美元以及日本公司245.95億美元。中國公司營業額超過第二名西班牙和第三名法國之和,雙倍於美日公司之和。

中國公司在非洲和亞洲市場繼續保持領先地位,份額分別達到61.9%與43.4%,在中東市場份額為24.7%,在拉丁美洲和加勒比市場份額為23.7%;美國企業業務主要集中在加拿大,市場份額為44.1%;歐洲企業業務在歐洲、美國與拉丁美洲和加勒比市場優勢較為明顯,市場份額分別達到79.8%、78.5%與60.3%,在加拿大、亞洲、中東市場,市場份額分別為42.3%、33.6%、28.5%。

(一)亞洲(澳大利亞)市場

2019年的地區收入為1252億美元,該區域收入前10名企業總計實現了644億美元。中國交建(第1位)、中國建築(第4位)、中國電建(第5位)、中國中鐵(第8位)等4家企業入圍該區域前10強,老牌承包商ASC、HOCHTIEF、BOUYGUES、VINCI也均入圍亞洲市場前10強。據亞洲開發銀行估算,亞洲地區基礎設施融資缺口約為每年4590億美元,且隨着相關國家基礎設施開發建設需求的提升,這一缺口還將繼續擴大。

(二) 歐洲市場

2019年的地區收入為1058億美元,該區域收入前10名企業總計實現了698億美元。排在該市場前5位的承包商分別是VINCI、STRABAGSE、BOUYGUES、FERROVIAL和SKANSKA。預計未來5年,歐洲基建市場的增長將逐步放緩。

(三)美國市場

2019年的地區收入為714億美元,該區域收入前10名企業總計實現了581億美元,行業集中度較高。該市場排在前5位的承包商分別是ASC、HOCHTIEF、SKANSKA、LENDLEASE和OBAYASHI。

(四)中東(海灣)市場

2019年的地區收入為712億美元,該區域收入前10名企業總計實現了266億美元。中國電建(第6位)、中國建築(第7位)、中國能建(第8位)等3家企業入圍前10強。該市場前5位的承包商分別是TECNICAS REUNIDASSA、PETROFAC、CONSOLIDATED CONTRACTORS GROUP、LARSEN & TOUBRO和HYUNDAI ENGINEERING & CONSTRUCTION。儘管2019年表現並不盡如人意,但中東項目市場仍然具有巨大潛力。

(五)非洲市場

2019年的地區收入為552億美元,該區域收入前10名企業總計實現了276億美元。在非洲市場,中國企業依舊錶現突出,中國交建(第1位)、中國電建(第2位)、中國中鐵(第3位)、中國鐵建(第4位)、中國建築(第5位)、國機集團(第8位)等6家企業入圍前10強。儘管非洲仍是全球經濟增長最快的地區之一,但是非洲各國仍舊存在財政赤字和債務高企等結構性問題。

從區域來看,埃塞俄比亞、肯尼亞、坦桑尼亞等國近年來加大基建投資的拉動;科特迪瓦、加納、塞內加爾等國的需求旺盛;北部非洲、中部非洲在不穩定的政治、安全、社會環境影響下復甦緩慢;南部非洲經濟增長最慢,南非、安哥拉兩大經濟體發展動力依然脆弱。總體來看,政治、安全、氣候等影響經濟發展的內部問題與大宗商品價格低於預期、國際貿易緊張局勢升級等外部環境相互交織。非洲國家基礎設施支出僅佔GDP總額的2%,與經合組織及麥肯錫諮詢公司預估的6%相去甚遠。非洲每年所需資金約在6140-6380億美元左右,龐大的資金缺口及非洲國家自身負債水平的不斷攀升,傳統的政策性、優惠性、援助性資金無法適應新形勢下非洲國家基礎設施的融資需求。受到資金規模、技術實力等方面因素的限制,本土承包商在非洲基礎設施領域作用有限,高達72%的非洲基礎設施項目建設依靠國際承包商來實施。除中國承包商外,葡萄牙Mota-Engil公司、法國VINCI公司、西班牙Iberdrola公司、美國GE公司、德國Siemens公司等對非洲市場的關注和參與度較高。其中,葡萄牙Mota-Engil公司先後在烏干達、盧旺達等國承攬公路及機場改建項目,合計金額近6億美元,資金主要來自世界銀行等國際性金融機構的貸款。法國VINCI公司則繼續保持在北非市場的競爭優勢,其在埃及建築市場佔有率位居第3,並與非洲本土公司組成聯營體競標肯尼亞PPP公路項目。美國GE公司在貝寧、科特迪瓦承攬新能源建設及變電站改造項目,併為匈牙利企業承攬的加納電站項目提供融資服務及配套。

(六)拉丁美洲(加勒比)市場

2019年的地區收入為268億美元,該區域收入前10名企業總計實現了149億美元。在該市場,中國交建(第2位)、中國鐵建(第6位)、中國電建(第9位)等3家企業上榜,此外ACS、SACYR、VINCI、TECHNIPFMC也在該區域處於領先地位。拉丁美洲本地企業以42.6%的佔有率位於主導地位,巴西、阿根廷等大國的企業除了在本國市場遙遙領先外,在本區域內的其他國家市場也佔有較大份額;緊隨其後的是以西班牙企業為代表的歐洲承包商,他們主要活躍在市場風險較低的拉美國家(如哥斯達黎加、智利、烏拉圭、危地馬拉、秘魯、墨西哥等),佔據拉美近1/3市場份額。玻利維亞、厄瓜多爾、委內瑞拉等風險和收益並存的小型市場是中國企業的主要舞台,同時,中國企業在巴拿馬、阿根廷和哥斯達黎加等國的業務也有較快發展。

**因此,中國企業的優勢主要在亞洲和非洲,在中東、拉美加勒比市場佔比均為四分之一。**美國企業主要優勢在本土,歐洲企業主要優勢在本土和非洲。“一帶一路”沿線及延伸主要是亞洲和非洲,中國企業已經佔有巨大優勢。非洲市場上,歐洲企業有一定的傳統優勢,對中國企業構成一定壓力。中東(海灣)市場,中國企業市場份額還不足。但是,主要的競爭對手不是美國,而是歐洲和日韓。拉美加勒比市場主要是本土企業佔據優勢。七國集團這一全球基礎設施建設投資計劃的主要設計師和動力是美國,但美國工程承包企業業務主要在美國本土和加拿大,拜登政府的美國大規模基礎設施投資計劃將需要美國企業更多集中在美國本土。因此,美國想插入中國企業佔優勢的亞非,及有一定基礎的中東(海灣)市場、拉美加勒比市場,有很大難度。

06****估計之四:世界基礎設施建設投資需求和資金缺口均巨大,總體不存在擠佔“一帶一路”市場問題。

**(一)需求巨大****由於基礎設施建設投資缺口非常大,G7國家即便新增很多自己模式的項目(假定能夠搞成一些),也完全擠佔不到中國的既有市場和未來項目機會。**G20全球基礎設施中心發佈的《全球基礎設施展望》(Global Infrastructure Outlook)具體計算和分析了50個國家和7大行業現有投資增速和潛在需要相比的缺口。從現在到2040年,世界基礎設施建設投資總需求約為94萬億美元。報告覆蓋的50個國家包括中低收入國家18個(非洲7個,亞洲8個),高中收入國家18個(非洲2個,美洲7個,亞洲7個,歐洲2個),高收入國家17個(美洲4個,亞洲4個,歐洲7個,大洋洲2個)。報告結論是,2016-2040年,目前基礎設施投資的投入和增長速度,與需要相比,美洲缺口最大為47%,後面依次為非洲39%、歐洲為16%、大洋洲和亞洲各為10%。非洲國家目前基礎設施建設投資僅佔GDP的2%,需要提高到6%,即每年缺口大約6140-6380億美元。報告覆蓋的7個行業是路橋、鐵路、機場、海港、電力、供水和電信。全球這7大行業投資佔GDP比重需要從目前的3%提高到3.5%。其中,鐵路投資需要在現有每年增長速度基礎上提高0.4個百分點,電信和海港各提高0.3個百分點。僅僅為了實現聯合國2030可持續發展目標,至少需要投資3.5萬億美元進行貧困地區的供水、供電和衞生設施建設。報告估計,全球基礎設施投資需求總額中,亞洲將佔54%(其中中國佔30%),美洲佔22%。缺口最大的是美洲,美洲缺口最大的是美國。美國的大部分基礎設施建於上世紀30-60年代,目前大量設施老化嚴重。根據美國土木工程協會基礎設施報告,美國的基礎設施整體評級為D+,其中,航空業、飲用水、公路和公共交通均處於極度不佳狀態。非洲雖然缺口比例佔到39%,但非洲基礎設施投資市場只佔全球6%。[8]因此,“一帶一路”沿線基礎設施建設投資的蛋糕遠遠還沒有分完。

**(二)資金缺口巨大****目前,發展中國家,特別是非洲國家基礎設施項目投資,主要仍然依靠官方貸款,私人資本很少。**歐洲提出了重返非洲計劃,美國提出了繁榮非洲計劃。它們的基本途徑仍然是擴大其政府貸款和世界銀行、非洲發展銀行等多邊開發機構的資金支持。私人資本投資難度極大,公私夥伴關係(PPP)很難成氣候,主要原因是投資回收週期極長,風險較大。據二十國集團全球基礎設施中心(GlobalInfrastructure Hub)2021年3月4日發佈的最新統計報告,2010至2019年這十年間,全球私人資本投資基礎設施建設總額徘徊在1000-1500億美元之間,而且近年來平穩下降。2019年總額為1060億美元,比2015年下降10.2%,比2010年下降32.1%。

圖片

圖片

2019年全球私人基礎設施投資的地域分佈中,亞太地區佔30%左右,歐洲比重從將近二分之一急劇下降到四分之一左右,北美大體穩定在20%上下,拉美、中東北非比重有明顯提高,撒哈拉以南非洲幾乎低到忽略不計。從經濟發展程度分佈看,投資主要集中在高收入國家;從行業看,新能源和交通運輸佔了大頭(詳見表5)。

圖片

圖片

資料來源:同上表由此可以得出三個初步觀察結果:第一,私人投資基礎設施總量十分有限,平均每年1000億美元左右,僅佔所需投資總額每年3萬億美元左右的3-4%,而且近年趨勢反而呈跌。第二,私人基礎設施投資主要集中在高收入國家。中等收入國家僅佔8.3%;低收入國家則只有1億美元。這是因為經濟發展水平越低的國家,投資收益相對較低,而風險較高。第三,私人投資基礎設施行業分佈主要集中在新能源,因為預期效益較高;其次是交通運輸。供水、住房、教育、醫療、通信等三大行業合計投資額不足100億美元。將這三個觀察結果綜合,又可得出第四個觀察結論,即構成“一帶一路”沿線的許多亞洲、非洲低收入國家非常需要的供水、住房、教育、醫療、通信等投資,私人資本涉足非常有限。美國智庫專家也意識到私人資本在基礎設施項目投資有限的問題,並提出方案提高私人資本在B3W計劃的參與度,來抗衡中國的“一帶一路”倡議,但是私人資本的貢獻度實在“杯水車薪”。因此,拜登提出的更多采用公私夥伴關係,依靠私人資本投資的模式,並沒有很大前景,要想在“一帶一路”沿線形成規模,在可預見的未來,看不到現實可能性。

**(三)美國自己無法解決本國基礎設施建設缺口****具有諷刺意味的是,B3W計劃的主要發起者和推動者美國,自己國內基礎設施投資需求尤其巨大,資金來源缺口巨大,且沒有着落。**據專業機構Skytrax對全球主要機場評級結果,排名倒數二十的機場中,美國佔了六個,包括洛杉磯機場和紐瓦克機場。排名前二十五名的機場,沒有一個是美國機場。據美國交通部報告,美國三分之二的公路急需維修或翻新。美國道路和交通運輸者協會報告,美國四分之一的橋樑均已超過50年,且從未重建。全國有5.6萬座橋樑存在“結構缺陷”。美國土木工程協會稱,美國大壩平均年齡是52年,總體評級為D級。美國整個基礎設施也評為D級。據彭博通訊社對密歇根州弗林特市的調查,美國自來水供水系統、污水處理系統都在老化,亟需維修。美國電網也很難適應夏天用電高峯的需要。拜登政府雄心勃勃,推出了未來8年投資2.3萬億美元的基礎設施投資計劃,遭到共和黨議員強烈反對。最新進展是達成妥協,“盤子”縮小到1.2萬億美元。其中5790億美元用於交通、電力和通信基礎設施投資。但僅僅路橋修復一項就需要8080億美元,因此這點經費遠遠不夠,而如何籌措還懸在空中。參院共和黨領袖麥康奈爾已經表示,加税是紅線,不加税則沒有錢。看看美國自己,不難得出判斷:拜登政府推動七國集團搞的B3W,基本上沒有現實可能性。

07****中國和多邊開發機構,和美國工程公司在“一帶一路”沿線已經有成熟而牢固的合作,G7國家很難打破

中國對“一帶一路”沿線基礎設施項目融資,並不都是靠中國政府,相反,與多邊開發機構有多種合作。中國人民銀行與世行下屬的國際金融公司等多邊開發機構簽有合作融資協議。絲路基金與歐洲投資基金也簽有合作融資安排。為了防範主權債務風險,包括中國在內的“一帶一路”沿線29個國家財政部門共同擬定了《“一帶一路”融資指導原則》和《“一帶一路”債務可持續性分析框架》,努力控制項目實施國政府負債率,防止發生風險。霍尼韋爾公司和中國公司在“一帶一路”沿線基礎設施建設項目中有非常多的成功合作。未來兩三年,非洲將有十個機場開工,8個由中國公司總承包,霍尼韋爾公司參與項目技術提供和方案選擇。其中,尼日利亞阿布賈、拉各斯兩個機場、赤道幾內亞的馬拉博機場和埃塞俄比亞的搏萊機場,霍尼韋爾公司將提供消防系統、可視化泊位停靠系統、樓宇自控、廣播等系統。2017年5月,霍尼韋爾公司和中國惠生工程公司達成協議,共同為俄羅斯、中東和東南亞甲醇制烯涇(MTO)提供技術和總承包。霍尼韋爾曾連續在中國舉行“一帶一路”發佈會。GE(通用電氣)過去二十多年來和超過30家中國公司總承包合作,在“一帶一路”沿線70餘個國家,特別是亞洲、中東和非洲,提供全球化技術服務與支持。綜上所述,拜登和G7考慮的對抗“一帶一路”的基礎設施建設計劃和模式,基本上仍屬構想,更多出於對抗中國的戰略考慮,缺乏專業性和可行性支持。正如路透社在拜登與約翰遜通話後評論的那樣:“美國政府雖然對‘一帶一路’感到擔憂,但還沒能向各國證明,美國能夠提供某種“一帶一路”的替代方案。”

08****初步結論和對策

(一)初步結論應美國發起並主導的B3W計劃,是以政治和戰略驅動,企圖干擾、對沖中國倡導的“一帶一路”。因此,主要危險在政治和戰略方面。B3W計劃很難動搖“一帶一路”。因為“一帶一路”宗旨和實踐,完全符合聯合國宗旨和2030年可持續發展目標,符合全人類共同利益,因而得到世界140個國家和32個國際組織參與。其規模與效果也達到了無法撼動的程度。B3W並不能滿足全球基礎設施投資的巨大缺口,也沒有能力解決資金來源。因此,對“一帶一路”的衝擊將是有限的。7月9日,外交部副部長樂玉成在接受觀察者網“中國論壇”欄目採訪時表示,美方在“一帶一路”建設7年多後才提出B3W計劃,不僅抗衡不了“一帶一路”,反而進一步證明了“一帶一路”是正確之路、未來之路。“一帶一路”做得好的關鍵是“落到實地”、“幹在實處”,像修路架橋打隧道,都是要真金白銀和流血流汗的,不是開個會、出個報告、喊個口號就能實現的。同時,“一帶一路”也是開放、包容的,我們並不排斥其他國家也提出好的合作計劃。希望美國等西方國家能真正把基建計劃落到實處,為發展中國家多修路、多造橋,多為他們創造更多就業和福祉,而不是熱衷於干涉他國內政、強行輸出西方價值觀。情況在不斷變化,我們需要隨時跟蹤B3W形成與實施過程中的一切新情況、新徵兆、新問題。冷靜應對,把“一帶一路”事業發展到新高度。

(二)主要對策

1. 針對美國可能發出的各種挑戰和對抗,毫不動搖地堅持推進與“一帶一路”沿線國家的共商共建共享,推進人類命運共同體建設。對堅持“一帶一路”基礎設施建設投資應有充分信心,並做好做強。同時,結合外部形勢的變化和新出現的挑戰,需要總結經驗,適當調整或改進我們的若干做法,使“一帶一路”基礎設施建設有更加堅實的國際標準,並有更廣泛的各國利益基礎。

2.進行嚴格的主權債務評估,不輕易提供政府貸款。過去,中國對非洲國家的基礎設施投資項目,很多是通過政府貸款進行融資的。這樣雖然有利於項目上馬,但畢竟給東道國政府帶來對外負債率的提升。根據世界銀行通行尺度,對外負債率(對外負債餘額佔國民收入比重)超過40%為風險。我國與馬來西亞簽署新馬高鐵項目時,馬政府對外負債率已超過60%。馬哈蒂爾重新執政後立刻叫停項目。我們僅僅斥責對方違約,卻不考慮其實際債務風險。巴基斯坦因為負債率高,要求國際貨幣基金組織提供對外收支額外貸款。2019年這些國家對外負債率分別是:白俄羅斯66.5%,阿根廷65.3%,波黑82.4%,吉布提79.0%,哈薩克斯坦98.3%,安哥拉64%,毛里塔尼亞71.6%,莫桑比克135.7%,蘇丹77.1%,斯里蘭卡68.8%。對於這些高風險國家,不宜輕易提供政府貸款。即便疫後免除債務,也會使這些國家風險評級下降,影響長遠融資和發展。因此,比較好的辦法是,與多邊開發機構合作融資,減少單純雙邊政府協定項下的政府貸款。

3.嚴格按照國際通行標準參與國際競標,避免大量的最低價中標。中國承建匈塞鐵路系通過中匈政府雙邊協定確定,沒有經過公開招標。但根據歐盟法律,歐盟成員國所有涉及區外國家參與的工程,必須公開招標。另外,我國公司參與海外工程競標時,大量是按最低價中標來擊敗對手。但大多數工程都虧本,由國家託底。因此既給西方留下“不遵守規則”的説辭,又使歐美私營工程公司難以競爭。中國公司建設的蒙內鐵路通車後,由中方經營。不久前,埃塞政府提出建議中國公司停止經營,因為虧損。內羅畢機場項目也被埃塞當局叫停。今後,參與“一帶一路”沿線基礎設施項目,必須嚴格按照國際規範,依法進行公開競標。而且,應進行詳盡的技術可行性和財務可行性研究,避免虧本攬項目。

4.努力推動二十國集團框架下的全球基礎設施投資合作,以此覆蓋B3W。2021年,二十國集團峯會將於10月31日至11月1日在意大利首都羅馬舉行。意大利既是二十國集團輪值主席國,又是七國集團成員國,還是七國集團中唯一與中國簽署“一帶一路”合作協定的國家。二十國集團基礎設施投資合作平台包括了中國和七國集團。因此,應爭取2021年二十國集團峯會在共同促進全球基礎設施建設投資上去的新的機制性成果,從而不僅在成員國組成上覆蓋B3W,並以多邊主義的宗旨佔據主導地位。

5.區分美歐,積極發展與法德意日的合作。如前所述,B3W的倡議者和主要推動者是美國。美國的目的僅僅是維護和鞏固自己的主導權。英國、加拿大對美國言聽計從更多,德法意日則有自己的利益。他們雖然今天可以跟着美國講,明天也可以跟中國講另外的話,搞需要的合作。我們不必在言語上對B3W反覆批評。但在行動上,側重一如既往,發展與法德意日的合作。

6.大力推動與私人資本的投資合作,與歐美日本公司的分包合作,特別要加強與美國跨國公司的合作。既分散風險,又打掉拜登政府攻擊的口實。而且,由於中國公司和歐美日公司在同一項目、同一國家中的分工,你中有我,我中有你,B3W很難把中國“摘出來”對抗。

7.推進“一帶一路”基礎設施高質量共建。相比於“十三五”期間,“十四五”期間的“一帶一路”建設從多點耕耘發展到高質量重點突破,可以説,是與時俱進的重點突破。“十三五”期間,“一帶一路”尚處在規劃佈局階段,因此,在完成總體佈局的基礎上,推動“一帶一路”邁向高質量發展、繪製精謹細膩的“工筆畫”,將成為未來“一帶一路”建設的重點。“十三五”規劃中提到,“推動中蒙俄、中國-中亞-西亞、中國-中南半島、新亞歐大陸橋、中巴、孟中印緬等國際經濟合作走廊建設,推進與周邊國家基礎設施互聯互通,共同構建連接亞洲各次區域以及亞歐非之間的基礎設施網絡”,即推動“六廊”的建設。“十四五”規劃則在“十三五”規劃的基礎上添加了“六路多國多港”,換句話説,“十四五”規劃以“六廊六路多國多港”作為“設施聯通”基本框架。因此,“十四五”規劃將“十三五”規劃的內容不斷充實,不僅包括“一帶一路”六廊的建設,還擴充了“六路多國多港”的建設。除了地理意義上的設施聯通大動脈,“十四五”規劃首次提出信息高速路在“一帶一路”沿線國家的建設。信息高速路不同於傳統意義上的基礎設施,而是屬於新型數字基礎設施。在“十四五”規劃中,信息高速路與中歐班列、陸海新通道並列,發揮着同等重要的“骨架”作用。目前,信息高速路建設尚處於起步階段,這説明了“一帶一路”信息高速路建設將成為“一帶一路”高質量發展的新機遇。

8.推動航天衞星領域的基礎設施建設。“十四五”規劃強調“推動陸海天網四位一體的聯通”。多維立體的聯通能夠更加全面的實現互聯互通,相互促進,相互補充。與“十三五”相比,全立體化構想中的“天”在“十四五”規劃中首次出現。“十四五”規劃裏的“天”包括通常意義的航空運輸,也包括航天衞星領域的空間信息走廊建設。空間信息走廊建設的重要性體現在與“一帶一路”高質量發展相輔相成的關係。空間信息走廊在用信息化建設助力“一帶一路”發展的同時,也將“一帶一路”納入到整個空間信息發展戰略裏,以空間信息技術為手段,整合“一帶一路”沿線國家的空間信息市場和資源,為“一帶一路”的互聯互通提供空間信息支持和保障。從2016年11月《關於加快推進“一帶一路”空間信息走廊建設與應用的指導意見》的印發開始,“一帶一路”空間信息走廊在應用及服務能力、雙多邊航天合作方面得到了快速推進。但是,仍需要和沿線國家政策深入對接,創新空間信息走廊的國際合作模式,探索、推進中國航天對空間基礎設施服務於“一帶一路”的典型應用,提高空間基礎設施的技術綜合性價比,開發更多的增值服務。同樣,這是“一帶一路”高質量發展的新合作領域。

9.強化法律服務保障,有效防範化解各類風險。隨着“一帶一路”建設在沿線國家的不斷深入,“一帶一路"建設的項目會涉及更多、更具體的法律問題,專業、優質、全方位的法律服務需求勢必會大大增加。新冠肺炎疫情帶來的經濟下行、出入境政策收緊、國際貿易違約風險加大等影響因素,使得國際貿易合同糾紛增多,涉外業務原簽訂的合同在履行方面容易產生分歧。比如在貨物、服務、工程交付的時候出現了延遲的問題,到底是不可抗力因素還是其他因素引起的,這些法律糾紛需要優質的法律服務來解決。

10.構建新的中國話語體系,不被美國的價值觀帶着走。高質量共建“一帶一路”,是為了推動構建人類命運共同體,包括利益共同體和責任共同體。為了避免美國極力拉攏形成所謂價值觀聯盟、基建聯盟以及所謂的“西方價值觀”來綁定聯盟國家,我們則需要構建新的“一帶一路”國際話語體系,講出絲路事實,講好中國故事,加強“一帶一路”國際傳播。這就要求我們不僅要增強政產學研用的合力,還要發揮媒體及智庫的1.5軌作用,增進“一帶一路”國際合作,在講述“一帶一路”話語體系中,要將國際化與本地化結合起來,要將中國與世界融合起來,要將過去與未來連接起來,要跳出美國的價值體系而不是被其帶着走。