類腦智能,怎麼就成了AI的新寵?_風聞

新眸-2021-07-21 14:17

撰文|西寅

編輯|棲木

類腦智能,正在成為AI領域的新角逐點。

就當下而言,類腦研究已經成為世界各國研究的科技戰略重點,美國、歐盟和日本相繼提出自己的腦計劃,類腦研究皆被列為其中重要內容。與此同時,中國正在制定的腦計劃中,類腦與腦機智能也屬於核心內容。

事實也的確如此,隨着大腦成像、腦機交互、生物傳感、大數據處理等新技術接連迭代,腦科學開始與計算技術、人工智能、認知心理等其它學科交叉融合,作為AI的新突破口,類腦智能正迎來技術奇點時刻。

“作為一種借鑑人腦存儲處理信息方式發展起來的新技術,類腦計算將是人工通用智能的基石。”清華大學精密儀器系教授、類腦計算中心主任施路平曾這樣表示,即便如此,身處AI領域的類腦智能,依然面臨着AI的共性問題,比如落地場景不清晰、成本高昂、回報比難核算等問題。

基於此,本文新眸將着重解構類腦智能及其商業化邏輯。

老樹,能否開新花?

不可置否的是,人工智能的整體發展似乎陷入了瓶頸期。

“在我們今天學習框架和基礎科學範圍內,未來會不會出現超級智能,或者説通用人工智能,到達人類創新思維能力,其實還是一個科學範疇的問題。”主攻人工智能類腦方向的元知智能研究院院長崔興龍如是説。

以上觀點裏的邏輯並不難理解,通俗的講,就是人工智能雖被冠以智能二字,但“智商”卻沒有人們想象中的高。

舉個簡單的例子,當日本福島核電站發生泄漏後,本被寄予厚望的機器人並沒有順利完成災後事故處理任務,大量高風險的工作仍然需要由人力來完成;爆火的無人駕駛的概念車,只能在某些測試路段上做到高度自動駕駛,無法在人口密集、地形複雜的城市街道上正常行駛。

這些具體應用中存在的痛點,其實都指向了以深度學習為代表Al技術,依然存在侷限性。

究其原因,還是要回歸到技術維度上來解讀。一般來説,深度學習是通過卷積神經網絡(CNN)或遞歸神經網絡(RNN)來實現,雖然CNN和RNN都屬於人工神經網絡,但其中的人工神經元,至今仍在使用上世紀40年代時的模型,雖然現在設計出來的人工神經網絡變得愈加複雜,但從本質上來看,其神經元模型並沒有太大的改進,均只是對人類大腦神經系統的高度簡化與抽象化。

在此之下,Al落地難的問題不可避免地發生了。

比如機器學習不靈活,需要較多人工干預或大量標記樣本;自主學習、自適應等能力弱,高度依賴於模型構建;人工智能的不同模態和認知功能之間交互與協同較少、僅解決特定問題,適用於專用場景智能。

這就讓人產生了一種錯覺,AI似乎沒有那麼智能,人腦在可解釋性、推理能力、舉一反三能力等方面依然領先一籌。這就意味着,AI想要完成進一步突破,對類腦智能的深入研究就顯得非常關鍵且必要。

總的來説,類腦智能受大腦神經運行機制和認知行為機制啓發,以計算建模為手段,通過軟硬件協同實現的機器智能。近年來,針對類腦智能的腦科學研究正從傳統的認識腦、瞭解腦向增強腦、影響腦的過程發展,完成從“讀腦”到“控腦”的轉換。

歸納起來可以理解為,類腦研究是以借鑑人腦處理信息方式為目標,模擬大腦神經系統,構建以數值計算為基礎的虛擬超級腦;或通過腦機交互,最終建立新型的計算結構與智能形態。

關於類腦智能研究的重要性,或許可以從圖靈獎得主Patterson David的觀點中窺得一二,他認為重新定義體系結構是基礎性創新,未來十年將是計算機體系結構的黃金十年,在人工智能領域,類腦智能被看作是實現下一代人工智能的重要技術路徑之一,極有可能帶來智能計算的下一波浪潮。

繞不開的AI商業化難題

類腦研究想要實現“懂腦、仿腦、連腦”三步走,就要對應完成腦認知基礎、類腦模擬、腦機互聯。

然而,類腦智能研究的第一步,就要直面過去幾十年橫亙在腦科學研究領域的難題:對人類大腦機理的清晰認知。雖然大腦是人類進化的高級產物,重量約1.5公斤,佔體重2%,功耗約20瓦,佔全身功耗20%,但當前人們對大腦的認識依然不足5%,尚無完整的腦譜圖可參考。

早期人們對大腦內部的認知,來自於軟硬件上模擬生物神經系統的結構與信息加工方式。就當下而言,雖然科學家們對單神經元模型、部分神經環路信息傳遞原理、初級感知功能機制等已有較清楚的理解,但就大腦全局信息加工過程,尤其是對高級認知功能的認識還非常粗淺,大腦信息處理的數學原理與計算模型仍不清楚,針對腦功能分區與多腦區協同的算法尚不精確。

與此同時,基於硬件的類腦計算過程模擬,在類腦器件、芯片和體系結構方面仍面臨着種種挑戰,傳統架構的計算系統面臨着能耗高、算法構造困難等問題,與傳統計算機相比,人腦能夠以極低能耗處理多種不同類型的智能任務,在現有類腦芯片在有限硬件資源、有限能耗約束下,難以實現大規模神經元互連集成和神經元脈衝信息高效實時傳輸。

言下之意,如何突破現有計算系統架構,建立類腦的新型體系結構和計算方式,仍需重點探索。一方面,是對大腦的生理機制知之甚少;另一方面,是無法把大腦的工作方式抽象成計算機可以理解的數學模型,這是類腦人工智能落地困難的兩大原因。

除此之外,類腦智能還要面臨來自AI難商業化的共性問題壓力。

新眸曾在《AI難逃“集郵”命運》一文中提到,AI商業化的本質並非專注於技術的迭代優化,而是善用技術解決客觀存在的實際商業問題,從眾多的應用場景分析可知:一方面,人工智能能夠將人從簡單、重複、繁重的工作中解放出來,算法仍是AI準確性和效率的核心;另一方面,場景的適配性是AI成功落地的關鍵環節。

就目前AI行業格局來看,早期玩家原始技術積累基本完成,正處於卡位具體場景商業化階段。尤其是基於視覺、語音和文本的AI技術相對較為成熟,在相對好落地的To B領域(比如零售、安防、教育、教育、金融等)已經扎滿了玩家,空間所剩無幾,而To G又不是普通玩家能夠駕馭的。

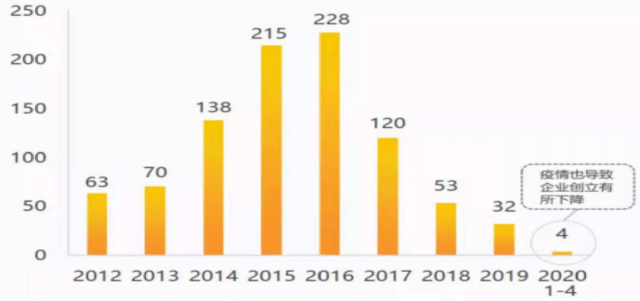

這直接導致了AI賽道的整體降温。根據億歐網數據,中國AI初創企業從2012年起,經過4年的高速發展,在2016年達到頂峯,而後 AI 創業熱度逐步降温,2020 年1-4月僅成立4家AI企業,是2019年全年數量的12%。如果按照這個數據來推算2020年全年,AI領域初創企業也不及去年的一半。

由此可見,類腦智能想要實現進一步突破,AI商業化的共性問題依然需要克服。

共性難題下的新路徑

過去60年,人工智能經歷了2次從爆發到低谷的過程,到了21世紀,隨着數據的爆發式增長,算力和深度學習的成熟,人工智能迎來了第3次發展浪潮。

整體來看,人工智能商業化速度非常快,在生物識別、計算機視覺領域有着相對成熟度更高、商業化更早的技術,並且在公共安全、語音識別、金融、廣告營銷等領域落地了較好的應用。可以説,商業化是近幾年維持人工智能熱度的主要驅動力。

然而,就像前文所提到的,由於現階段Al底層技術還存在較多侷限性,反映在實際的商業業務中,會催生出“業務需求理解難”、“業務價值證明難”、“AI認知差異大”、“落地成本高”等系列問題。

其中最讓人詬病的,當屬於在社交、辦公等強需求場景下,Al玩家的解決方案大致趨於相同,很容易陷入同質化窘境,在面對Al行業常見的“場景悖論”時,玩家突圍的關鍵邏輯在於對細分場景的感知與洞察。

在熱門的細分場景中,各個競爭者的準確率都不相上下,如果想通過提高準確率來超越對手,就得付出非常高額的成本,因為Al在各個場景中,必然會面臨對於機器模型來説相對長尾的內容,在剛剛結束的世界人工智能大會上,崔興龍博士就以商業營銷為例,分享了元知智能研究院結合兩條AI發展路徑打造的“超級心智”,是如何應對Al商業化過程中的長尾數據難題。

換句話説,“超級心智”將信息在品牌、消費者之間通過媒介傳播的全過程進行量化和動態擬合,實現營銷過程的全量化,從而將長尾數據也融入至全場景和全鏈條的消費數據之中。

需要注意的是,即便類腦智能在Al商業化上已有所建樹,但眼下整體行業仍處於摸索階段,與發達國家相比,我國在類腦智能的前沿研究,以及軟硬件結合的類腦智能機器人領域的原創與研發能力方面,依然有待進一步彌合。

慢即是快,做難而正確的事,向下滲透場景,更快更靈活地把技術優勢轉化為產品優勢,獲得市場佔有率,或許會讓類腦智能在其商業化路徑上找到正確的“發動機”。

滲透場景,更快更靈活地把技術優勢轉化為產品優勢,獲得市場佔有率,或許會讓類腦智能在其商業化路徑上找到正確的“發動機”。