合併案被“流產”,又遭B站、快手等新勢力圍攻,鬥魚為何掉隊?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-07-22 21:58

作者 | 馮羽

編輯 | 蛋總

出品 | 子彈財經

若不是合併案告吹,鬥魚如今的財報表現和市場熱度,似乎都很難再被遊戲圈外的人提起了。

遙想兩年前,鬥魚直播繼虎牙之後登陸美股,創始人陳少傑稱之為鬥魚的“高光”時刻,但絕不是“巔峯”時刻。而事實卻是,這家曾經是“中國最大的以遊戲為核心的直播平台”,沒能預料到遊戲直播賽場的風雲突變。

自上市以來,鬥魚和對手虎牙的差距正不斷拉大。根據2021年Q1財報,鬥魚淨虧損超1億元,而虎牙已經連續14個季度盈利。

更重要的是,鬥魚還要面臨新勢力們的圍攻——當前,遊戲直播的賽場正往移動端和視頻平台轉移,除了以二次元遊戲起家的B站外,字節跳動和快手在遊戲領域的佈局也已顯現。

而鬥魚沒能延續在“千播大戰”中的幸運。反壟斷調查下,鬥魚不僅與虎牙合併無望,相比虎牙,它失去了在遊戲巨頭眼裏原本靠前的位置。

去年合併消息一出,不少人都曾暢想過兩家合併後的景象,甚至有人畫出了合併後“虎紋鯊魚”的logo,顯得極為可愛。

但如今,在殘酷的市場競爭下,鬥魚只能獨自面對更多年輕的競爭者,可它的砝碼又剩下多少?

**1、“棄子”鬥魚?**等待了半年之久,針對鬥魚、虎牙合併案調查的靴子終於落地。

7月10日,市場監管總局發佈公告稱,鬥魚和虎牙合併將進一步強化其在遊戲直播市場的支配地位,根據《反壟斷法》相關規定,決定依法禁止此項經營者集中。這也意味着,這宗合併案正式“流產”。

聯想到今年以來,多家平台型企業被調查並處以鉅額罰款,這場合並被終止並不令人意外。

當前,鬥魚和虎牙分別佔據了遊戲直播市場30%和40%的份額,它們不僅是爆款遊戲影響力的發酵池,更孕育了大批成熟的遊戲主播。

隨着巨頭間摩擦不斷,在理想狀態下,兩家合併能在一定程度上整合資源並停止無謂的內耗。

於是在2020年10月,鬥魚和虎牙聯合宣佈將正式進行戰略合併,並預期今年第一季度完成交割。按照原定合併計劃,鬥魚、虎牙雙方將按照1股鬥魚ADS換0.73股虎牙ADS的比例進行合併。合併完成後,鬥魚將成為虎牙的全資子公司,並從美股退市。

值得注意的是,在去年10月,鬥魚和虎牙的市值接近,穩定在50億美元左右。而9個月過去,鬥魚市值較去年已跌去6成,不到虎牙市值的二分之一。

鬥魚市值狂瀉一度讓這筆合併生意看上去不那麼划算。因此在合併宣告終止後,外界普遍認為雙方保持獨立運營,對虎牙來説更有利,相反,鬥魚則要面對更多危機。

此時略顯落寞的鬥魚,毫無當年創下輝煌戰績的影子。

回顧此前各玩家熬過了“千播大戰”,但沒逃過2018年遊戲行業的洗牌,熊貓直播、全民直播等中小玩家出局,鬥魚和虎牙逐步成為行業中的“雙寡頭”。

(圖 / 攝圖網,基於VRF協議)

這時,騰訊悄悄伸出了橄欖枝。

2018年3月8日,騰訊以獨家戰略投資的方式投資虎牙。不僅如此,騰訊還與虎牙達成協議:騰訊在交易的第二年和第三年,通過市場公開價格購買虎牙直播剩餘股份,最多達到50.1%的控股份額。

就在同一天,騰訊增投鬥魚6.3億美元。一年後,鬥魚完成上市,騰訊持股37.2%,成為鬥魚最大股東。

同時將力量滲透進遊戲直播兩大巨頭,騰訊的目的不僅在於收編,而是為了賽事和主播資源運營效率的最大化。

在當時看來,隨着流量紅利衰退,背靠大樹從而獲得源源不斷的流量補給,似乎是創業者們最好的歸宿了。

彼時,也有不少鬥魚員工認為,騰訊擁有巨大的用户流量,以後不用為找用户發愁了。

然而事與願違。此次合併失敗,意味着虎牙和鬥魚仍然是競爭關係,加之遊戲市場份額被更多後來者吞下,過去的玩法不靈了,它們必須尋找新的出路。

在遊戲產業時評人張書樂看來,騰訊或許會選擇讓兩家平台“賽馬”,讓兩家儘可能有一定的差異性。更有業內人士認為,鬥魚或許會成為一枚“棄子”,騰訊或會讓市場表現更加優秀的虎牙“一家獨大”。

無論如何,作為以遊戲為業務核心之一的騰訊,絕不會丟掉對遊戲生態的掌控力。事實上,遊戲直播正是延長遊戲生命週期的重要一環,也是提高平台活躍度、促進用户付費轉化的關鍵。

公開數據顯示,2021年,觀眾平均每天觀看9700萬小時的遊戲直播,這一數字自2020年以來增長了80%,自2019年以來增長了139%。這意味着遊戲直播市場還有增量空間,而沒有哪家會對這塊“誘人的蛋糕”無動於衷。

(圖 / 攝圖網,基於VRF協議)

不過,一山難容二虎,在當前的遊戲直播行業的拐點期裏,虎牙已站穩頭部位置,視頻平台也對遊戲直播賽道虎視眈眈,鬥魚會面臨怎樣的風險?

2、遊戲圈的掉隊者從經營狀況來看,鬥魚比虎牙更需要外部資源的支持,這點從財報數據就可以看出端倪。

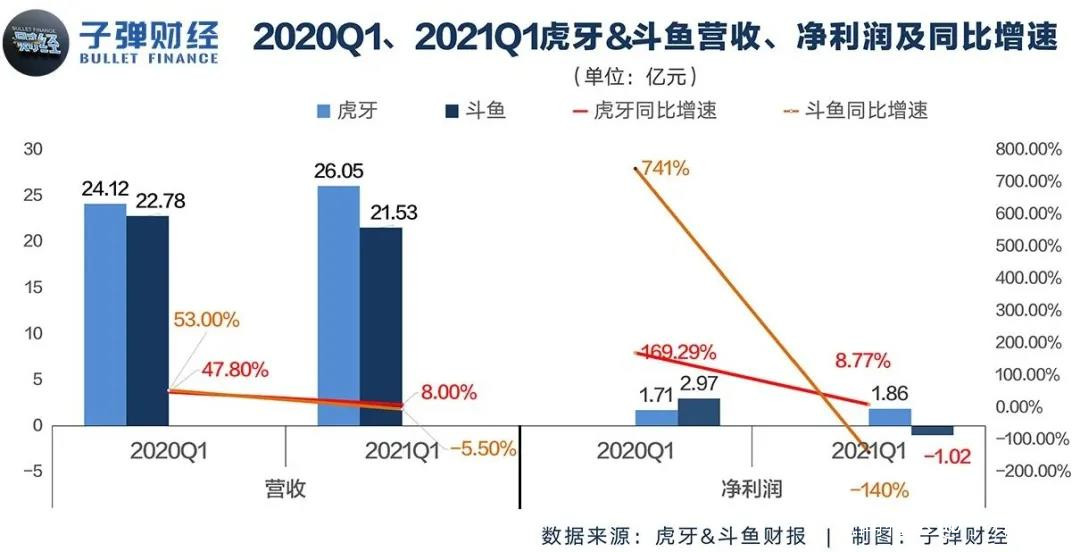

在業績方面,虎牙處於明顯優勢。在2021年第一季度,虎牙營收約26億元,同比增長約8%,淨利潤約1.86億元,同比增長8.77%。在非美國通用會計準則下淨利潤約2.66億元,且這是虎牙連續14個季度實現盈利。

而在同一時段,鬥魚的總營收為21.53億元,去年同期為22.78億元,同比減少5.50%;淨虧損1.02億元,去年同期盈利2.97億元。

在用户數據上,兩者也早已拉開差距。今年Q1虎牙直播移動端MAU達到7550萬,同期鬥魚移動端MAU為5910萬。

除了財務數據表現不佳,另一個被遊戲圈熟知的事實是,鬥魚和虎牙已經纏鬥多年,而鬥魚似乎一直緊跟在虎牙身後。

回首2014年,鬥魚成立、戰旗緊隨其後上線,原有市場第一YY遊戲直播更名為虎牙直播,它們紛紛向遊戲直播賽道發起衝擊,隨後龍珠TV、熊貓TV接連入場,遊戲直播行業一度陷入混戰,各家難分伯仲。

彼時,鬥魚長於PC遊戲,在《DOTA2》《絕地求生》等直播中更有優勢。2016年,時局發生了轉變——虎牙直播從YY體系中獨立,恰逢《王者榮耀》橫空出世,此前打法相對保守的虎牙卻調動資源迅速將其拿下,率先押注了移動遊戲直播。

虎牙創始人董榮傑後來回憶道,圍繞《王者榮耀》手遊的競爭在半年內就迅速結束。《王者榮耀》是虎牙在移動遊戲直播市場拿下的頭彩,在遊戲用户逐漸從大屏轉向小屏的關鍵階段,這款國民遊戲的爆火也讓虎牙獲得了不同於鬥魚的先發優勢。

後來,虎牙通過《王者榮耀》《和平精英》等遊戲直播吸引了大批移動端用户,也走出了和鬥魚完全不同的發展路徑。

如果説遊戲直播平台的競爭集中在賽事和主播資源上,那麼在這方面,鬥魚也已經被虎牙甩開一個身位。

虎牙擁有騰訊電競旗下各賽事版權,尤其在移動電競領域,虎牙更是擁有近150項各品類電競賽事的直播版權。

(圖 / 攝圖網,基於VRF協議)

另一方面,挖角主播一直是橫亙在兩個平台之間的核心問題。

在遊戲直播行業,用户對遊戲主播的依賴一度超過平台本身,時常會出現“主播走,流量走”的情況,因此在前期,天價挖角頭部主播的事件時有發生。

鬥魚最轟動的事件莫過於挖角主播江海濤。為了從虎牙挖走主播江海濤,鬥魚給出了數倍於虎牙的薪資承諾。據傳,江海濤在虎牙的平台基礎年薪是1000萬,而鬥魚給出的合同中,第一年的年薪達到3000萬,第二年則會提升到4000萬以上。

不過挖角的代價是,到2017年,江海濤被法院判定違約跳槽,賠償違約金4970萬元。

更糟糕的是,鬥魚一度因頭部主播的個人問題而損失了多名大將。比如錢小佳、陳一發、盧本偉等主播接連被封,這讓本就依賴頭部主播的鬥魚損失慘重。

在主播的存量市場上,成熟主播日漸流失,老主播們很少再做直播,而是直接跨界到娛樂圈,加之新主播青黃不接,昔日靠重金挖角主播的套路已然不再適用,這讓鬥魚也陷入了“巧婦難為無米之炊”的境地中。

3、新勢力搶佔山頭從鬥魚的困境以點窺面,可知平台之間鬥法的邏輯已經全然改變了。

近年來,快手、B站強勢崛起,用户規模遠超鬥魚、虎牙,隨着更多新勢力進入和更多玩法出現,也意味着以鬥魚為代表的第一代遊戲直播平台競爭力在持續下降。

如果説過去鬥魚講的是規模化故事,那麼時過境遷,任何一家日活破億的平台都有可能成為前者強有力的競爭對手。

其中,視頻平台發力遊戲的野心已昭然若揭。

以B站為例,這個以二次元起家的內容社區,一度將遊戲視為其支柱業務,“B站是一家遊戲公司”,外界如是評價。

事實也是如此。此前,B站的招股書顯示,2015年B站的手遊收入為8600萬,但到2017年其手遊收入已超過20億。此時,遊戲業務已佔B站總營收的8成以上。

對於重度遊戲,B站也毫不手軟。早在2019年,其就耗資8億力壓鬥魚虎牙搶下了《英雄聯盟》3年獨家直播版權,並挖角鬥魚知名主播馮提莫。

雖然最近兩年,B站屢次提及“去遊戲化”,其遊戲收入佔比逐年下降,可以肯定的是平台正在擺脱對單一業務的依賴,但是對遊戲的野心卻從未丟下。

如今,從遊戲聯運、投資遊戲公司再到自主研發遊戲,B站已成為二次元遊戲和玩家的“集散地”。

除B站外,鬥魚要面對的另一支新勢力則是短視頻平台。

在短視頻平台上,遊戲直播的內容可以成為短視頻的素材,而短視頻則可提高精彩遊戲的呈現效率。正因此,“直播+短視頻”的形式能幫助遊戲玩家形成消費閉環。

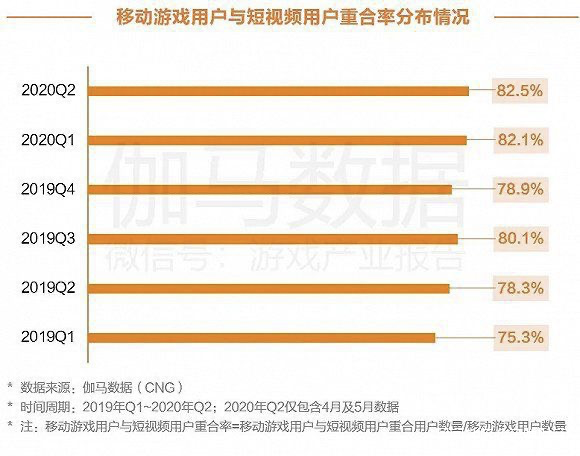

據公開數據,2020年移動遊戲用户與短視頻用户重合率達82.5%,近6成移動遊戲用户會用短視頻主動搜索遊戲內容。

更重要的是,短視頻動輒上億的用户無疑是最好的流量池。

例如,快手自2019年就發力遊戲直播,一方面,積極參與舉辦各大職業賽事直播,比如首播英雄聯盟總決賽(S9)、直播全平台首個和平精英主播對抗賽等。

另一方面則扶持遊戲內容創作者,試圖打造更多元的遊戲生態。據三方數據統計,目前快手和平精英百萬級粉絲遊戲主播超過1100人,王者榮耀百萬級粉絲主播超過630人。比起鬥魚依賴頭部主播,快手的做法則是批量培養與之相抗衡的腰部新主播。

2020年7月,快手公佈的《2020快手內容生態半年報》顯示,快手遊戲短視頻DAU已超過9000萬,次月又公佈遊戲短視頻MAU超過3億、遊戲直播MAU超過2.2億,其數據已經明顯高於鬥魚和虎牙。

字節跳動則憑藉在休閒遊戲上的優勢一步步擴充版圖。

2019年,字節跳動成立輕度休閒遊戲平台Ohayoo,已經發行了150多款遊戲,MAU超8000萬;此外,字節跳動以“朝夕光年”為主體投資精品工作室自研重度遊戲。

今年3月,字節跳動又收購了沐瞳科技。據路透社消息,此次收購涉及金額約在40億美元。在部分業內人士看來,沐瞳科技旗下的爆款遊戲《無盡對決》可以直接對標《英雄聯盟》。

事實上,短視頻平台生態的複雜性,也讓這些新勢力們擁有了鬥魚不曾擁有的機會。

例如鬥魚主播“一條小團團ovo”就意外在抖音走紅。她2017年已在鬥魚直播,直到2019年,憑藉獨特的聲線和呆萌的語言風格,她玩《絕地求生》的遊戲視頻開始在抖音爆火。截至目前,小團團在抖音的粉絲突破4352萬,而她在鬥魚的粉絲僅2166萬,前者的粉絲數是後者的2倍。

雖然小團團目前仍在鬥魚直播,但長期來看,鬥魚的吸引力和幫助主播出圈的能力早已不如新勢力了。

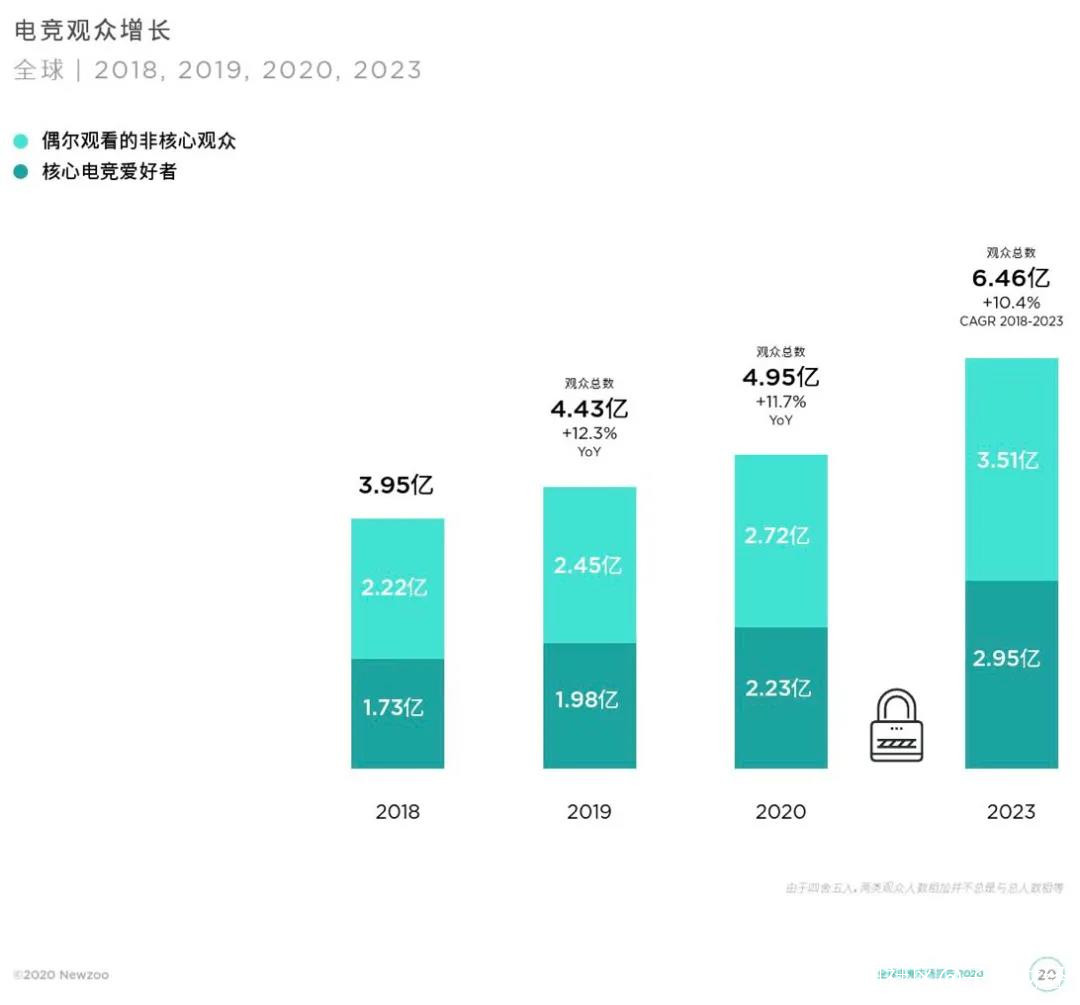

過去,鬥魚的優勢在於PC端的重度遊戲直播,但這些重度用户仍然是小眾羣體。正如《2020年度全球電子競技市場報告》預測的那樣,到2023年,全球電競觀眾將超6億。其中,核心電競愛好者將達到2.95億,偶爾觀看的非核心觀眾數將達到3.51億。

這樣大體量的市場空間,意味着玩家們勢必掀起新一輪爭戰,新勢力的優勢就在於能憑藉內容多元化牢牢抓住非核心用户,而這恰恰是鬥魚不擅長且沒有能力觸達的區域。

總的來説,面對目前行業愈趨激烈的競爭態勢,鬥魚正處於“前後夾擊”的窘境中——老對手虎牙已穩坐市佔率第一的寶座,後起之秀的進攻也令人難以招架,鬥魚又該何去何從?

*文中題圖來自:攝圖網,基於VRF協議。