阿特斯“帶病”回A:利潤下滑陷虧損,研發投入不及同行,巨頭爭霸中恐掉隊_風聞

天府财经网-天府财经官方帐号2021-07-22 16:39

近期,位於蘇州的光伏行業巨頭——阿特斯陽光電力集團股份有限公司(簡稱“阿特斯”)申報科創板上市已獲受理。其母公司阿特斯太陽能(CSIQ)已在納斯達克上市,此次迴歸A股IPO擬募資40億元,投入拉棒、硅片、電池、組件等業務。

《碳中和日報》發現,目前阿特斯在美股的日子並不好過,市值水準與融資能力顯著弱於競爭對手,大股東及CEO曾遭SEC指控,並進行了集體訴訟賠償,是促使其選擇衝刺A股的重要原因。

而在去年光伏行業普遍產銷旺盛的背景下,阿特斯2020年扣非淨利潤卻大幅下滑,2021年上半年甚至出現虧損情況,且研發支出資本化高企,疑為美化利潤,隨着研發投入弱於同行,未來競爭力也不容樂觀。

近三年淨利潤逐年下滑,2021上半年預計虧損

近三年淨利潤逐年下滑,2021上半年預計虧損

在節能減排、雙碳的大政策背景下,光伏迎來巨大的產業發展機遇,成為最火的細分賽道之一。與之形成鮮明對比的是,阿特斯近三年來淨利潤等指標卻逐年下滑,體現出在與行業巨頭的賽跑中逐漸掉隊的趨勢。

招股書顯示,2018-2020年,阿特斯實現營業收入分別為244.4億元、216.8億元、232.8億元,分別實現淨利潤19.4億元、17.5億元和16.2億元。

其中,2020年的淨利潤不僅同比下降7.4%,而且有5.6億元都是非經常性損益。阿特斯的非經常性損益主要來源於非流動資產處置損益、政府補助、外匯遠期合同的公允價值變動損益和投資收益等。以扣非淨利潤計算,2020年的10.5億元相較2019年的18.2億元,同比下降幅度達42.3%。

阿特斯與主要競爭對手業績對比

阿特斯與主要競爭對手業績對比

值得注意的是,阿特斯表示今年第一季度淨利潤為虧損狀態,同時預計今年上半年公司整體業績仍虧損,2021 年全年業績也可能出現虧損的情況。

組件產品關鍵原材料硅料等價格的暴漲是導致阿特斯業績不佳的直接原因。自2020年下半年以來,受新冠疫情影響,阿特斯陽光上游原材料市場出現供不應求的情況,導致硅基材料(硅料、硅錠、硅片、電池片)及其他輔料價格上漲。

比如,硅料從2020年中至年末上漲逾50%,由於硅料是其他硅基材料的重要原材料,其市場價格的上漲導致硅基材料的整體市場價格也相應上漲;阿特斯主要輔料光伏玻璃、EVA、鋁邊框的市場平均價格2020年度也上浮50%-80%不等。

《碳中和日報》梳理發現,雖然硅料價格的確上漲較多,但是對比A股已上市的三家大型組件廠商,並未像阿特斯一樣出現虧損的情況。2021年一季報顯示,隆基股份、天合光能、晶澳科技的淨利潤分別為25.02億元、2.48億元、1.67億元。可以看到,同樣是面臨行業成本危機,阿特斯的抵禦風險能力最弱。

融資偏弱限制產能增長,負債高企增加財務風險

光伏組件是阿特斯最主要的業務,2020年組件業務在營收中佔比81.14%。從光伏組件的出貨量對比中,亦可窺見阿特斯競爭力偏弱的頹勢。

2020年阿特斯組件出貨量11.3GW,同比增長約31%,全球出貨量排名從2019年的第4下滑至2020年的第5,出貨量與增長速度均在全球前五公司中是最弱水準。

全球組件出貨量前五公司對比

全球組件出貨量前五公司對比

出貨量前五公司中,增長速度相對乏力的阿特斯與晶科能源,是唯二未在A股上市的,且都於近期發起了迴歸A股的IPO申請。隨着光伏平價上網時代的到來,企業即將進入規模化效益比拼階段,及時有效擴建產能,是在競爭紅海中脱穎而出的關鍵。目前,A股相比美股,擁有較高的估值與良好的融資環境,吸引了更多光伏企業選擇“迴歸”。

目前,在納斯達克上市的阿特斯太陽能(CSIQ)總市值約23億美元,合148.94億元人民幣,遠遠不及隆基股份4910億元、天合光能674億元、晶澳科技784億元。其中,天合光能、晶澳科技都是從美股實施私有化轉戰A股的,較他們在美股的市值已翻了幾番,在這波擴產浪潮中,與競爭對手相比,阿特斯已錯失先機。

阿特斯亦在招股書中指出,受限於融資渠道單一、融資成本相對較高的情況,近年來,發行人產能擴建速度也慢於部分第一梯隊企業。與公司全球銷售網絡的能力相比,產能構成公司快速擴大業務規模的瓶頸。

《碳中和日報》發現,受到融資能力較差的影響,阿特斯已經債台高築,2018年-2020年,資產負債率(合併)分別為79.75%、74.14%和67.32%,公司資產負債率常年保持在65%以上,同時有息負債高企。截至2020年底公司有息負債總額為54.21億元,佔其淨資產的57%。

鉅額有息負債帶給阿特斯大量的財務費用,加大財務風險,對融資能力、償債能力和盈利能力均造成不利影響。2020年阿特斯財務費用高達7.97億元,佔當期淨利潤比例的49.41%,相較上一年同期的3.4億元,上升了134%。

研發投入弱於競爭對手,資本化比例顯著異於行業

隨着原材料價格的波動、市場競爭日趨激烈、各地政策的推出等因素的加持,阿特斯的銷售環節毛利率也在被迫降低。2018年-2020年,阿特斯主營業務的毛利率分別為22.62%、26.59%、18.57%,光伏組件產品的毛利率分別為26.68%、28.38%和17.48%。

阿特斯2020年度的毛利率較2019年度顯著下降,一方面系新收入準則下運輸費用於營業成本科目核算的影響;另一方面系2020年下半年組件生產的各項原材料價格大幅上漲,而組件單價由於平價上網等因素未相應上漲所致。

《碳中和日報》注意到,隨着光伏組件毛利率的大幅下降,阿特斯的盈利質量進一步惡化。2018年-2020年,阿特斯加權平均淨資產收益率為35.16%、23.84%、18.34%。

2020年,阿特斯淨資產收益率(加權)為18.34%,較2019年下降23.07%;2020年扣非後的ROE更是下降了53.24%,其中2020年的非經常性損益高達5.6億元。

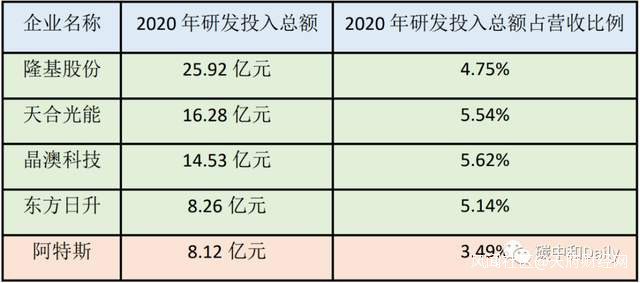

近年來,光伏行業加速技術更新迭代,但在研發投入方面,阿特斯並未緊跟上行業步伐。2018年-2020年,阿特斯的研發投入總額分別為7.12億元、7.08億元、8.12億元,佔營收的比例為2.92%、3.27%、3.49%;其中,研發費用分別為2.89億元、3.12億元、3.12億元,佔營收的比例為1.18%、1.44%、1.34%。

可以看到,阿特斯研發費用與研發投入總額相差較大,這是因為2018年-2020年,其研發投入中資本化比例分別為59.41%、55.93%和61.57%。而行業龍頭隆基股份2020年研發支出資本化的比例僅為0.01%,同為科創板IPO申報的晶科能源,近三年研發支出則全部進入費用。

據瞭解,通過研發支出大量資本化的操作,可以實現調節短期利潤,長期以攤銷等形式逐步減回,一定程度上實現美化當期利潤。

主要競爭對手研發投入對比

主要競爭對手研發投入對比

比較組件行業規模較大的A股上市公司,隆基股份、天合光能、晶澳科技、東方日升在2020年的研發投入總額佔營收比例分別為4.75%、5.54%、5.62%、5.14%,晶科能源落後於所有上述可比公司。

還需注意的是,2021年4月證監會頒佈的《科創屬性評價指引》中,新增研發人員佔比10%的常規指標。2018-2020年,阿特斯的研發人員佔比分別為5.16%、5.33%、5.02%,是為數不多的該指標低於10%的企業。

大股東及CEO曾遭SEC指控 集體訴訟賠償1300萬美元

由於組件在光伏產業鏈中入局門檻低,越來越多企業進入組件業務,近年來組件行業向“內卷化”發展,產能已經出現相對過剩情況,產品價格仍有進一步下降的可能。今年初,多晶硅巨頭新疆大全便宣佈入局組件業務,2020年6月,此前並未涉及光伏業務的東方希望也宣佈投資光伏組件項目。

此外,一定程度上,阿特斯抗風險能力差,與主要集中在境外的業務結構有關。2018-2020年,阿特斯在境外的主營業務收入分別為194.7億元、186.7億元、194.4億元,佔總營業收入的比例分別為81.48%、88.84%、84.91%。

據悉,阿特斯境內外下屬子公司125家,由於子公司數量眾多,組織結構和管理體系較為複雜,帶來一定的內控管理風險。境外子公司中,阿特斯泰國製造於泰國經營電池片及組件生產與銷售業務,阿特斯越南製造于越南經營光伏組件生產業務,其餘境外子公司主要從事光伏組件銷售業務。

目前,世界各國均將光伏作為一項戰略性新興產業重點扶持,不斷有國家對光伏產品採取了貿易保護措施。阿特斯的境外收入容易受到貿易政策變化等因素的影響而發生不利變化,或者因為國際化管理能力不足導致在經營過程中出現違約、侵權等情況引發訴訟或索賠。

招股書顯示,阿特斯太陽能(CSIQ)在2010年至2014年間曾受到美國證券交易委員會(SEC)的調查,SEC指控CSIQ在未達到美國會計準則收入確認條件的情況下確認收入,並因此違反了美國證券交易法下的若干規定。同時,SEC進一步指控阿特斯董事、總經理兼首席執行官莊巖個人也違反了美國證券交易法。最終,CSIQ和莊巖分別向SEC支付50萬美元及5萬美元,達成和解。

此外,美國地區法院及加拿大地區法院於 2010年分別受理多起集體訴訟。其中,加拿大相關訴訟於2020年7月達成和解協議,由CSIQ向原告賠償1300萬美元。

雪上加霜的是,受疫情影響,2020年下半年開始,全球物流市場產生連鎖效應,出現船舶延誤,貨櫃短缺,運費價格持續飆升的情況,阿特斯向境內外的運輸成本也水漲船高。阿特斯表示,中長期來看,公司的經營業績取決於本輪原材料價格和境外運輸價格上漲的幅度和持續時間,《碳中和日報》將會持續關注阿特斯能否走出業績窘境。