“黑金掮客”金證互通擬衝刺創業板:毛利率堪比煙草 償債能力堪憂_風聞

天府财经网-天府财经官方帐号2021-07-23 22:45

來源:財經星聞社

去年11月,財經公關服務商“金證互通”發佈公告稱,已進入創業板上市輔導階段。開始衝刺創業板IPO。

其實,作為幫助企業做IPO的財經公關公司,早在2016年,金證互通便與同行業的獅華股份、萬全智策掛牌新三板。

近日,“金證互通”近年來的財務報告披露。人們驚訝地發現,公司毛利之高媲美煙草行業,高客單價,營收、利潤的高增長率,也讓人們對這一行業多了一份好奇。

然而,在這樣漂亮的成績單後,流動比率低、負債率攀升、固定資產佔比低,卻又將公司指向債償能力不足的窘境。

驚人的高毛利

驚人的高毛利

遊走在號稱追求專業的“財經媒體”與“擬上市公司”之間,在我國,財經公關又被稱為行業裏的“黑金掮客”。

據公開信息顯示,2020年上半年,金證互通的營業收入為5408萬元,較上年同期營收增長106.66%,毛利率則高達61.66%,毛利率顯著高於同期獅華股份的40.44%;2020全年營收1.51億元,比上年同期增長98.75%,毛利率55.39%。始終保持50%以上的毛利率,讓許多行業望其項背。

截圖自金證互通2020年財報

截圖自金證互通2020年財報

有業內人士指出,在所有公關公司細分領域裏,財經公關是利潤最豐厚的領域。根據2020年半年報計算,金證互通111位員工人均每月工資約為1.2萬元。

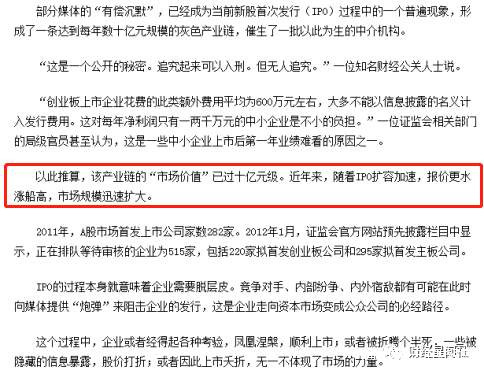

此外,2012年財新發表的一篇《IPO有償沉默》文章中,也指出了該行業“報價高”、產業鏈“市場價值高”的現象。

截圖自《IPO有償沉默》

截圖自《IPO有償沉默》

據財報顯示,金證互通2020上半年前五大客户客單均價均超過300萬元,五家貢獻了超3成的營收共1737萬元。

截至2020年7月31日,我國共有29家財經公關為擬上市公司提供服務,金證互通以31.5%的市場佔有率為服務企業數量綜合排名前一,成為行業龍頭。

截至2020年7月31日,我國共有29家財經公關為擬上市公司提供服務,金證互通以31.5%的市場佔有率為服務企業數量綜合排名前一,成為行業龍頭。

行業龍頭在做什麼?

在國外成熟市場的“投資者關係顧問”,在中國證券市場上,金證互通在內的財經公關是幫助公司與媒體、客户、政府溝通以維護公眾形象。

獅華股份創始人章誠爽曾坦言:新加坡諮詢可能佔55%-60%;大陸服務外包可能80%-85%,諮詢只有10%-15%。服務外包就是負責組織執行公司活動、寫稿發稿、媒體輿情監測等。

《IPO有償沉默》一文中指出,有些財經公關公司既當“媒體”,又當“公關”。

目前,金證互通在官網上介紹,已成為全產業鏈一體化財經顧問,提供包括價值傳播、輿情管理在內的業務。此外,公司還通過核心參股公司介入媒體領域。

金證互通也在各大招聘網站招聘“媒介專員”、“新媒體推廣經理”,崗位職責包括“撰寫公關活動文案;整合新媒體資源”等。不只是金證,同行業的財經公關公司都有此類招聘。

2014年9月,曾經的行業龍頭上海潤言和深圳鑫麒麟財經公關公司負責人涉嫌“特大新聞敲詐”案件;2016年,九富北京分公司負責人因非法刪帖、非法經營等罪被判刑。

2014年9月,曾經的行業龍頭上海潤言和深圳鑫麒麟財經公關公司負責人涉嫌“特大新聞敲詐”案件;2016年,九富北京分公司負責人因非法刪帖、非法經營等罪被判刑。

營利雙增,債償能力卻堪憂?

2017年度至2020年,金證互通的營業收入分別為10758.74萬元、5893.48萬元、7614.37萬元、1.51億元,2020年比上年暴漲近一倍,達98.75%;同期歸母淨利潤分別為2507.24萬元、2266.44萬元、3273.01萬元和5039.03萬元,2020年比上年大幅增長53.96%。

營利不僅同比跨越式增長,相比同行,發展也十分領先。2020年,佔據市場份額第二的獅華股份總營收5884.40萬元,歸母淨利潤507.61萬元,相比同期的金證互通可謂大大落後。

營利不僅同比跨越式增長,相比同行,發展也十分領先。2020年,佔據市場份額第二的獅華股份總營收5884.40萬元,歸母淨利潤507.61萬元,相比同期的金證互通可謂大大落後。

然而,從財報來看,無論短期債償能力還是長期債償能力,金證互通卻沒那麼“風光”了。2019年至2020年,公司負債率分別為38.54%、43.34%;流動比率分別為232%、193%,變現能力趨弱。負債上升,流動比率卻低於2,説明公司短期債償能力較弱。

此外,公司流動資產佔比一直較高,説明具有較強應變能力,然而,固定資產佔總資產比例卻一直低迷。2017年至2019年公司固定資產佔比均低於0.3%,分別為0.26%、0.25%、0.28%,2020年固定資產佔比雖大規模增長至11.07%,但仍然較低,提示長期債償能力不足風險。

此外,公司流動資產佔比一直較高,説明具有較強應變能力,然而,固定資產佔總資產比例卻一直低迷。2017年至2019年公司固定資產佔比均低於0.3%,分別為0.26%、0.25%、0.28%,2020年固定資產佔比雖大規模增長至11.07%,但仍然較低,提示長期債償能力不足風險。

此外,2019年至2020年應收賬款分別為1847.43萬元、1691.84萬元,相比2018年431.13萬元的應收賬款,增長速度較快。如果資本市場環境發生變化、行業發展前景或個別客户經營情況發生不利變化,提示公司將存在應收賬款不能及時收回和發生壞賬的風險。

有專業人士分析,現階段財經公關市場的頭部效應顯著,財經公關市場業務總量也呈快速增長趨勢,行業內後起之秀層出不窮,財經公關市場情況也變得更為複雜。對於財經公關的“有償沉默”,有效地幫助企業與市場有效溝通,發揮好財經公關價值,實現雙贏才是重中之重。