抖音入局外賣,流量巨頭能否改寫送餐格局?_風聞

壹零社-最新鲜的互联网产业资讯2021-07-23 14:43

手握6億日活的抖音,在攻下直播電商、試水團購、教育領域後,把目標放在了美團與餓了麼纏鬥8年的外賣領域,大舉進入本地生活賽道。

1.抖音盯上餐飲,鮎魚還是鱷魚?

7月14日,有科技媒體爆料,字節跳動旗下的抖音於近日在抖音App內開展了外賣程序測試。目前,抖音的外賣業務名為“心動外賣”,其Slogan也非常符合“抖人”取向——“心動外賣,吃你所愛”。據分析,心動外賣由入駐商家自主提供配送服務或者利用聚合平台為其他外賣導流的形式,都是有可能的,畢竟外賣騎手已經讓交通太混亂了,抖音騎手出現的幾率並不大。

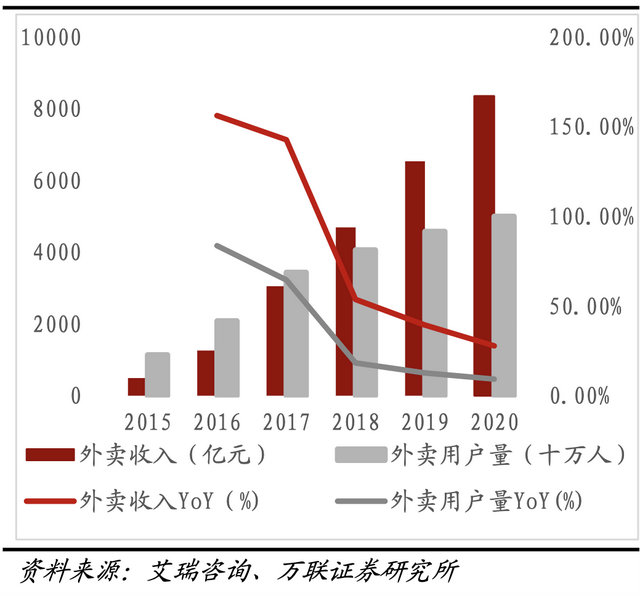

從數據來看,流量爆棚的抖音確實難以抵擋這片流量富礦的魅力。來自央視財經公佈的數據顯示,截至2020年年底,全國外賣總體訂單量達171.2億單,同比增長7.5%,全國外賣市場交易規模達8352億元,同比增長14.8%,我國外賣用户規模已接近5億人,而“80後”、“90後”則是餐飲外賣服務的中堅消費力量。

當然,抖音看中的不僅是通過外賣這一高頻業務推動用户規模和黏性增長。除了保有流量優勢外,進軍同城生活也可以為抖音尋找除廣告變現外第二條增長曲線。

靠流量拉動次平台戰場,是互聯網公司常見的打法,典型案例就是全球打車軟件Uber。依照Uber公佈的數據,去年第四季Uber預約叫車服務產生營收為67.9億美元,而通過Uber EATS服務產生營收則達100.5億美元,為此第四季Uber還以11億美元價格收購了酒類商品外賣服務Drizly。2020財年第四季財報顯示,Uber預約搭乘服務相比前一年同期足足下滑50%,但Uber EATS服務使用的餐飲外送服務營收則比同期增加130%,成為Uber目前重要營收來源。

靠直播電商挺進線上實物電商賽道後,市場早有預測抖音會將電商野心拓展至線下,瞄準“到店”消費場景。有業內人士預期,在美團和餓了麼霸佔多年的領域內,抖音或許真的可以依靠短視頻這一媒介成為外賣萬億市場的有力攪局者。

據悉,抖音已經組建由原核心團隊組成的本地生活團隊,由抖音產品負責人牽頭,向CEO張楠彙報,該業務也是抖音今年的重點業務之一。

其實抖音入局外賣行業也並非無跡可尋。早在2018年,字節跳動就上線了抖音POI(Point Of Interes)地理定位功能,鼓勵商家、機構、普通用户在上傳短視頻的時候帶上地理定位,並且給予一定流量推薦以扶持線下商家、方便用户探店消費。初步展現了字節跳動對於區域板塊、同城板塊業務的重視和野心。

2020年3月,抖音內部上線新功能“抖音團購”,提供到店取貨和物流配送兩種消費服務模式,在抖音app內就可以滿足消費者點餐、團購、外賣到家等需求,這也是抖音首次參與物流配送環節;9月,抖音更進一步,在App內推出視頻版大眾點評“心動餐廳”,並且成立了探店團,通過短視頻這一信息密度更大的形式賦能,用商家主動發佈短視頻搭配達人探店的形式進行種草安利。

“短期來看,抖音是想做平台撮合業務,但也不排除為之後同城生活市場打基礎。畢竟餐飲外賣+到店點評,這直接對標的就是阿里系‘餓了麼+口碑’的本地生活服務佈局。”一位電商行業人士認為,在心動外賣等業務成熟後,抖音更可能嘗試將用户視頻種草到交易的行為都在抖音App內閉環完成,不再將流量貢獻給其他平台。

但想搶奪行業巨頭們的市場並不容易。尤其是在美團和餓了麼早已成為了餐飲外賣賽道隱形“守門員”的情況下,“心動外賣”是鮎魚還是鱷魚,都還需要時間去成長。

2.扶不起的餓了麼

在抖音入局以前,餐飲外賣賽道已經很久沒有令人振奮的新玩家了。

“在中國的外賣市場上,美團和餓了麼兩家的份額就接近98%,新的玩家很難跑出來。”管理學碩士梁湘認為,在互聯網技術的支持下,統一大市場催生超大型的頭部企業,加上資本的助推作用,使其在較短時間內就形成了流量、數據、資本、人才等要素的聚焦,從而對腰部、尾部的企業形成擠壓效應,“外賣賽道上已經有一超一強就很難再有空間給其他玩家。”

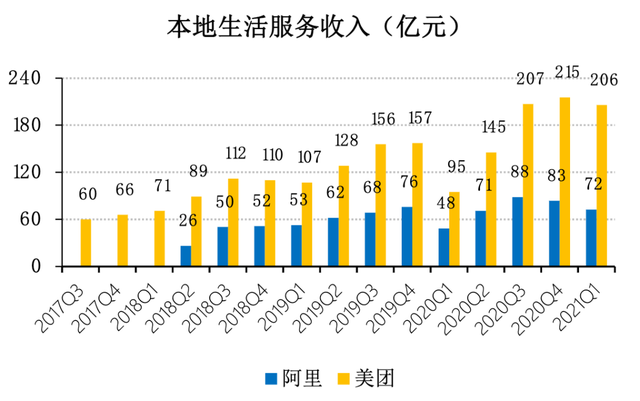

而在美團和餓了麼兩家頭部企業之間,分化也越發明顯。“如今的外賣市場,美團呈壓制狀態,市佔率遠超餓了麼。”國泰君安批零貿易業分析師劉越男在互聯網消費市場報告中指出,從2021年第一季度收入體量上來看,哪怕在祭出百億補貼、阿里系產品引流之後,外賣市場兩家頭部企業仍然差距較大:美團206億元的收入比餓了麼+口碑收入體量(72億元)高出近2倍,且美團在較高基數下依然保持了117%高增速,相比餓了麼+口碑(+50%)在增速上同樣領先。

之所以出現這樣的結果,餓了麼在下沉市場的乏力以及供給側的失利是主要原因。

回溯過往,2008年由大學生張旭豪創立的餓了麼,在美團於2014年切入外賣賽道領域並迅速拓展100個城市的時候,僅僅覆蓋了12個城市。相比美團的遊刃有餘,餓了麼在三四線城市的落後是其先發優勢被消耗殆盡的核心原因。

低線城市資金關注度低、邊際回報率更高,一直是美團主要的根據地。早在2014年,美團便佔據了三四線城市70%以上的份額。

美團在低線城市外賣市場的高佔有率歸功於其在團購大戰中累積的團隊資源與經驗。“做美團外賣的團隊基本都是原先推廣團購的BD(地推,business development)團隊,手上掌握很多本地的商户資源,慢慢就有了規模效應。”業內人士指出,美團走的是“農村包圍城市”的路徑,從二線城市起家,先做通三四線城市,再回到一線。

走這條路也是基於國內複雜的城市層級需要。“一方面,低線線城市雖然單個體量不大,但是數量眾多,總的體量很大。另一方面,低線城市必然是後半段戰爭的焦點,率先進入者的先發優勢明顯。”

結果就是,當餓了麼轉身想發展三四線市場時,發現美團已經憑藉海量商户和用户構建起了極高的壁壘形成反超,再想進入成本極高。

外賣市場乃至整個本地生活服務板塊的競爭都集中在供給側和需求側的資源搶佔上,尤其是對獨家商户的爭奪,在過去兩年從未停止。

在不同區域,佔市場優勢的平台常使用獨家策略來鞏固“勞動果實”。一名餓了麼代理商告訴電腦報,如果在一個城市的市場份額佔明顯優勢,平台就會採取獨家策略。2019年,北京餐飲行業商户投訴稱,餓了麼要求商家在正月初一到正月十五期間關閉美團,並與平台簽訂“獨家合約”,否則會受到流量墊底、強制下架等懲罰措施;2020年疫情期間,餐飲商户和平台的利益博弈加劇,廣東餐飲協會曾在去年4月10日公開指責美團違反反壟斷規定,疫情之下依舊強勢要求餐飲商家做“獨家經營”。

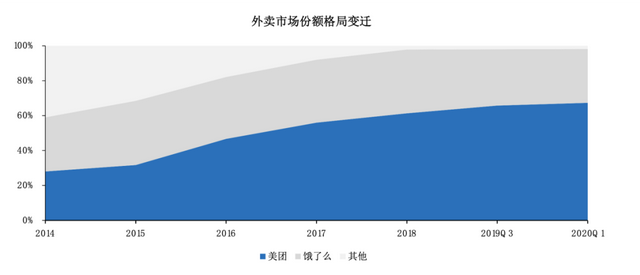

風波過後,美團和商家最終達成和解,僅微調佣金幅度,商家數量反而在去年第二季度迅速反彈,市場份額不降反增。美團在供給側強勢,餓了麼則節節敗退。報告顯示,截至去年6月,美團的餐飲外賣市場份額高達68%,餓了麼只有25.4%的佔比。

在多位市場人士看來,互聯網企業想要下沉,持續良好運營的能力和組織能力是首要的。

“一二線市場與三四線以及縣域市場對企業的業務模型、團隊架構、組織管理能力要求是完全不同的。這點餓了麼就很難做到。”在一位熟悉餓了麼的業內人士看來,餓了麼單量與商户覆蓋劣勢明顯,且門店覆蓋率低,哪怕用補貼提振用户數據,也只有短期效應,始終缺乏粘性。

2018年,阿里巴巴出手,以95億美元收購餓了麼,並將口碑升級為二級業務,正式併入阿里巴巴零售體系,在外賣領域形成了美團+大眾點評、餓了麼+口碑兩大陣營。

阿里的新零售體系、支付生態、供應鏈能力以及資金實力曾讓市場對餓了麼倍加期待,但長於線上流量運營的阿里,在區域的商務拓展和本地化運營階段短板明顯。

“阿里會招商、盤貨、搞大促,但地面的商務拓展部隊比不得美團做了十年的區域組織。”一位曾在阿里商務拓展部門的工作人員透露,商務拓展能力曾經也讓阿里引以為豪,被集團內部稱為“中供鐵軍”,一手搭建起美團地推團隊的幹嘉偉,就是阿里直銷團隊的元老級人物,“但現在人已經差不多走完了,重新搭建需要時間和人才。”

餓了麼在戰術上雖然延續了之前美團十分熟悉的補貼拉新和降傭奪商户的做法,但並未在地推團隊的管理和運營效率上有本質提升,以至於一直無法扭轉美團在外賣領域的主導地位。2020年開始餓了麼除了在C端推出百億補貼,還提出了七項商家賦能計劃,其中一項便是低佣金:明確承諾其外賣平台佣金低於其他平台的3%~5%。

但是效果有限,一位重慶餐飲公司的老闆告訴電腦報,考慮到美團實際的導流能力和可見規模的訂單量,他最終還是選擇了放棄餓了麼。

3.整合引流,意在3公里生活圈

外賣在整個本地生活服務體系中的重要性,其實從美團的商業模式上就足以得見——高交易頻次的外賣負責引流,到店、酒旅、新零售負責賺錢,正是美團營收的典型結構。2021Q1財報數據顯示,外賣除了貢獻美團近半營收,更是美團拓展酒旅、社區團購等一系列其他業務的重要基石,這一模式也被市場稱為“T字型戰略”:先在某一領域做到第一,隨後依憑積累的資源和管理能力向其他賽道持續複製。

對餓了麼背後的阿里來説,這種擴張不能不警惕。“把競爭對手壓制在線下,阻止其在餐飲外賣之外的市場攻城略地更為緊迫。”一位接近餓了麼的行業人士分析,美團和拼多多在廣大低線城市已經對阿里形成夾擊之勢,為維護阿里的同城電商版圖,本地生活整個業態必須有所動作。

7月2日,阿里巴巴宣佈一系列組織升級的決定,其中餓了麼、高德和飛豬組成生活服務板塊,由原阿里大文娛負責人俞永福分管,向張勇彙報。

這已不是阿里本地生活板塊第一次調整。早在2019年下半年,阿里就對本地生活板塊進行過一輪大規模整合,由原螞蟻金服的總裁胡曉明出任阿里巴巴本地生活公司的董事長,支付寶相應進行調整。僅一年以後,疫情給本地生活服務創造了重要發展機遇,阿里再次調整本地生活架構,由張勇直接牽頭並開始與同城零售團隊整合,旗下商超和生鮮業務直接為餓了麼提供日化商品和生鮮產品。這塊業務也被提到阿里巴巴“一號工程”。

調整後,餓了麼作為“本地生活服務入口”的戰略定位進一步得到加強。餓了麼此前對媒體透露,支付寶、淘寶、天貓、高德等流量入口打通後,餓了麼口碑商家每天可以迎來超過1億的訪問用户。

這些調整也被阿里內部視為是張勇在2015年提出新零售概念後,整個電商業務的新一輪升級,即從跨區域資源配置的“遠場電商”轉變為基於城市生活3公里半徑內、履約時效更快的“近場電商”。而這並不是阿里擅長的領域,首當其衝需要面對的就是其老對手美團。

早在2016年,美團創始人王興就表示不甘於停留在“外賣最末端的營銷和交易部分“,而是瞄準整個線下服務市場的數字化。艾瑞諮詢數據顯示,到2025年,中國本地生活服務市場規模將從2020年的19.5萬億元增長到2025年的35.3萬億元,年複合增長率為12.6%。

而本地生活服務的線上滲透率也將由2020年的24.3%,增至2025年的30.8%,這意味着,雖然本地生活的市場空間不可小覷,但線上滲透率依然不足,潛力巨大。

隨着諸多業態歸攏整合,如線上超市天貓超市、新零售盒馬、餐飲外賣、導航地圖高德等等,從形式上看,阿里好像已經具備了美團所有業務形態——雖然外賣、酒旅不及美團,但線下零售優勢明顯。

可從組織結構來看,阿里想整合發展沒那麼簡單。上述行業人士表示,阿里本地生活業務主要依靠的還是外部併購、投資的資產和傳統商超零售挖來的人才,整個打通沒那麼容易,“而美團和大眾點評十年來積累的經驗,通過兩年多整理磨合早已形成成熟的業務模式”。

4.本地生活賽道暗流湧動

餐飲外賣賽道依然是本地生活服務的奠基之戰,但在源源不斷的流量和資金紛紛“喂”給外賣平台後,電商行業分析師於清泰認為:“阿里同城業務即便有新的增長,也不會是在外賣上。”

內部的合規、調整與向外的合作是阿里如今的主要策略。

平台反壟斷監管加強以來,撮合交易的電商平台要求商户“二選一”的做法被監管列為重中之重,美團與餓了麼同樣面臨着反壟斷調查、降抽傭要求和騎手權益保護等多重挑戰。一名平台地推專員表示,“二選一”強監管以來,平台不再對商户要求專屬價格,美團之外其他平台的供給端有了進一步增長的可能,但也較難在短時間內做出差異化。

監管層對於反壟斷行為的強監管,也釋放了一定政策利好,吸引了抖音、快手、滴滴、拼多多等早已垂涎本地生活巨大市場潛力的玩家們入局。同是短視頻起家的快手,也在今年4月提出要將“泛生活服務”與“直播電商”、“社區與社交”並列為三個重點突破方向。目前,業務仍在發展初期,規模較小。

就在阿里與美團在同城賽道爭搶,新秀動作不斷之時,手握美團17.2%股份的騰訊卻突然傳出與阿里握手言和的消息。

7月14日,阿里與騰訊正考慮逐步互相開放生態系統的消息刷了屏,消息人士稱,阿里方面的初步舉措可能包括將微信支付引入阿里系電商平台,而騰訊則或將允許阿里系電商的內容在微信內分享,或者允許微信用户通過小程序使用阿里的服務。

一旦落地,阿里的“近場電商”佈局是否能獲得微信的流量助力?是進一步刺激競爭還是加深兩者對彼此業務的瞭解?對於市場的影響又有幾何?這些問題都還是未知數。