“恐高”比亞迪,“狂人”王傳福的進化史_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-07-24 13:26

出品 / 節點財經

1995年,即使在後來被稱為全球科技中心的美國硅谷,瞭解互聯網的企業也不多。24歲的馬斯克和弟弟説服餐館、服裝店等小企業將業務信息展示在他們創立的互聯網信息網站Zip2上,開始了首次創業。

幾乎就在同一年,大洋彼岸的深圳,28歲的王傳福辭去了由中國有色金屬研究總院與內蒙古鋼鐵公司合資成立的深圳市比格電池有限公司的總經理職務,和表哥一起創立了公司比亞迪,選擇切入電池賽道。

8年後的2003年,以消費電池為主業的比亞迪,已經在彼時被日本公司壟斷的全球充電電池市場獲得了一席之地,卻突然決定收購位於西安的秦川汽車,宣佈進軍毫無積累的汽車產業,被市場斥為“瘋子”。

此時,馬斯克已經成功創立並出售了Zip2、網絡金融服務平台Paypal兩家創業公司,成立了一家火箭公司SpaceX,但依然野心勃勃地決定進軍電動汽車領域,創立電動汽車公司特斯拉。

自此,在地球的兩端,在完全不同的國情下,兩個同樣理工技術出身、同樣擁有電動汽車和太陽能夢想的工程師,開始以汽車界的“倒行逆施”者形象出現,各自開啓同樣充滿爭議但又相當不同的創業征程。

走到2021年,在全球新能源汽車最重要的戰場中國,特斯拉和比亞迪“兩虎”相遇,在新能源汽車賽道進行了多番激烈的銷量廝殺。數據顯示,截至2020年年底,特斯拉以全球49.95萬輛的銷量一騎絕塵,成為2020年全球新能源汽車銷售冠軍,但在中國市場卻遭遇了滑鐵盧,銷量不敵比亞迪。

通過26年的成長,比亞迪已經成為國內新能源汽車行業的王者。截至2020年7月23日,比亞迪在港股和A股的上市公司(比亞迪、比亞迪電子、比亞迪股份)的市值總和已經超過8100億人民幣,早就超過了通用、福特等傳統燃油車巨頭。而13年間從未減持這家公司的“股神”巴菲特,也因此實現了近30倍的浮盈。

但同時,市場對這個“王者”的質疑聲依然存在。近日,持股比亞迪時間比巴菲特更久的中國價值投資大佬、巴菲特與芒格的“中國徒弟”李錄,通過旗下的喜馬拉雅資本連續兩日減持比亞迪H股,共涉資24.39億港元,引發了市場對比亞迪乃至新能源車行業新的價值探討,也讓比亞迪的市值在兩天內蒸發了600億元。

比亞迪究竟是一傢什麼樣的公司?“中國馬斯克”王傳福又是如何實現比亞迪的王者神話?

/ 01 /

夢想家和工作狂

在位於深圳的比亞迪總部六角大樓,常年身着工作服的王傳福,每天從距離公司15分鐘車程的家中到此上班,幾乎天天加班晚歸,沒有周末。在地球另一端的馬斯克,則常常不離開辦公室,在辦公桌旁的睡袋裏席地而睡,“和狗沒什麼兩樣”。

大概能夠做出非凡成就的人,大多精力充沛。王傳福這個55歲的安徽人,工作起來猶如一架永動機,他多數時候乘坐經濟艙出行,永遠是公司每款新車的首個試車員和最佳代言人,時刻準備着宣講對中國新能源車市場的看法和比亞迪的未來計劃。

除了是工作狂,王傳福和馬斯克兩人同樣敢於冒險,具有堅持、冷靜、強硬等性格特質。比亞迪內部曾流傳過一個段子,有官員來比亞迪參觀,談及電池污染,創始人王傳福當場舀了一杯電解液喝了下去。不論段子真假,但它在比亞迪內部的流行,一定程度上反映了王傳福在員工心目中的形象。

從1995年辭職借款創立比亞迪以來,王傳福每一步都不惜賭上身家下重注:以手機電池起家,後延伸至手機零部件;2003年轉戰汽車,憑藉成本優勢和銷量打敗對手,征服質疑者;隨後逆向開發電動汽車,進軍新能源,又高調跨界到僅有寡頭玩家的單軌交通。如此跨越式的產業佈局和全產業鏈介入的方式,業界無出其右。比亞迪也因此成為中國最大的電池生產商、進步最快的本土車商,以及新能源領域的代表人物。

在比亞迪這個王國裏,王傳福幾乎是絕對的權威。作為幾十萬員工的“靈魂”,他通常思路清晰、行動堅定,這成了確保比亞迪這個龐大機器幾十年裏能夠順利運轉和執行的關鍵。但他也是一個出名固執的人,一旦認定的事就很難改變,下屬的質疑和意見想撼動他並不容易。

他曾在接受福布斯中文采訪中稱,“市場如戰場,競爭像打仗,將軍很重要,這就需要企業家起到帶頭作用。”

作為將軍,王傳福打造“士兵隊伍"的思路也和很多企業家不同。相比花大價錢從外部聘請技術人員,王傳福更傾向於從“白紙”開始進行培養。很多比亞迪高管因此都有着類似發展路徑:大學畢業後,從學校宿舍搬進比亞迪宿舍;對他們而言,比亞迪不像公司,更像是大學的延續,領導也更像是導師。這種幾乎不需要過渡的學業和職業生涯裏,比亞迪培養了一大批研發骨幹和管理層。

財報顯示,比亞迪擁有比亞迪中央研究院、比亞迪電力研究院等多個研究院,主要圍繞新能源領域展開,囊括了幾萬名年輕工程師,大多來自公司“自產”。

王傳福曾表示,比亞迪最大的財富就是工程師。“即使所有財產包括土地、廠房、專利、股票全部消失,只要這些工程師還在,隨時可以東山再起。”

不過,“自產”的培養模式下,王傳福背後的龐大團隊,也幾乎內化成了“另一個王傳福”。這等於説,比亞迪如此一家龐大的企業,很多時候是依託於王傳福一個人的超級能力。因此比亞迪的發展思路和侷限,往往也體現了王傳福的認知和侷限。

曾有比亞迪高管接受採訪時透露,王傳福對公司的管理幾乎事必躬親、鉅細無遺。2003年比亞迪剛決定進入汽車行業時,曾有董事會成員強烈反對,後來汽車一度獲得巨大成功。2008年,王傳福希望進軍新能源領域,“這時,再無人敢反對。”

單一決策雖然高效,但因為缺乏足夠的內部信息支持,有時候王傳福能夠獲得的情況未必真實全面,因而做出的決策也未必正確。如此大背景下,比亞迪也因此經歷了多次大起大落。

/ 02 /

成本!成本!

或許是自小出身於一個並不富裕的家庭,或許是技術人天生帶有的意識,“成本控制”幾個字幾乎被王傳福刻在骨子裏,成為比亞迪多個發展階段的重要殺手鐧,但也成為其升級的侷限。

與外界的想象相反,比亞迪最初取得成功,真正的競爭力並不在於技術的領先實力,而在於其生產研發方式將中國勞動力的優勢發揮到極致。

1992年,考慮到比亞迪是一家小型電池創業公司,想要介入鎳鎘電池這樣的資本密集型產業並不容易,王傳福選擇以人海戰術為依託的半自動電池生產方式:利用中國龐大而低廉的人力資源,在保證產品品質的前提下,通過延長電池生產工序等人工替代方式,最大程度地完成對資本密集環節的替代。

這種“運用人工替代機器”的節約成本模式讓公司形成了自己的成本優勢,這成為它和日本電池公司搶佔市場份額的殺手鐧。

進軍汽車行業後,無論在生產還是銷售方面,比亞迪也均延用了低成本策略。在生產方面,比亞迪在很多產品上堅持“買不如自造”,從驅動電機、三電、電池維護系統、動力電池,到車架、制動器、減震器、再到車身內飾總成等幾乎全是自產,因此其一輛車的外部供應商有時候僅有30餘個。

相較而言,其競爭對手特斯拉的自產部件主要包括電控系統(三電)、BMS/電機控制器、自動駕駛系統三個方面,其他零部件基本都是借力外部供應商,Model3的外部供應商有近60家。

這種買不如造的模式下,比亞迪幾乎成了“全能選手”。公司能夠橫跨手機電池、代工生產、燃油車和新能源車多個細分製造業和產品品類,跑通技術和生產製造,很大程度上也得益於自身的“綜合製造能力”。

同時,在汽車銷售方面,比亞迪曾採用分網方式擴軍,通過“人海店”戰術發揮終端潛力。

在低成本策略下,2003年才通過收購進入汽車領域的比亞迪,依靠2005年上線的汽車F3,開啓了汽車銷量猛增的四五年:2008年汽車銷量為20萬輛,2009年快速增長至45萬輛,其中F3一款車型的銷量就高達30萬輛。

不過,硬幣的另一面,自產自銷模式也對研發生產帶來了更多負擔。不依賴外部,意味着公司需要不斷投入成本維持技術研發,還要全力控制內部的生產成本。

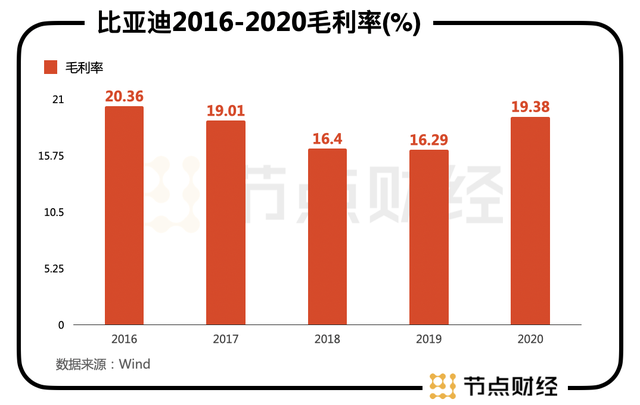

目前來看,比亞迪自產自銷的成本優勢目前並不非常明顯。財報顯示,2016年到2020年,比亞迪的毛利率維持在15%到20%,略高於傳統燃油車企業超10%的水平。但2016年到2019年營業利潤率卻在逐步下降。

目前,比亞迪在汽車領域有超幾十款車型,其中新能源車產品主要包括:公交和出租領域的純電動車K9和E6,主打政府採購;私家車市場,以插電式混動車“秦”“唐”“漢”“明”系列為主;在中高端市場,有與奔馳合資的純電動車騰勢。

在外觀內飾等方面,比亞迪多次因為“舊瓶裝新酒”而被用户吐槽車輛外觀“除了前臉和後屁股,全長一個樣。”據媒體報道,比亞迪包括“秦”、G5在內的多款車,用的都是同一個平台。根據王傳福的成本邏輯,開發新平台意味着新研發設計、建立新供應商鏈條,將帶來更多成本。

同時,相比上海大眾、一汽大眾等合資車企每年在營銷方面花費數億美元,比亞迪在營銷方面的投入可以説是“相當有限”,還一度因為廣告拍攝簡陋被稱為“農民車”廣告。

這很大原因在於,相比品牌建設,冶金物理化學系專業出身的王傳福更喜歡追求技術指標的突破,比如百公里加速、油耗、電池續航里程、充電時間……比如,王傳福曾提出“542”技術戰略,即在新能源車的技術指標上實現百公里加速5秒以內,全時電四驅,百公里油耗2升以內,這個技術戰略後來被用於多個系列車上。

這導致公司雖有技術提升,但很長時間裏呈現給市場的品牌形象並不佳,“低價低質”、“和高端很難沾邊”等負面評價不少。

/ 03 /

新貴和騙子

獨行者的大起大落

縱觀比亞迪和特斯拉的發展歷史可以發現,很多時候它們是在“明星企業”和“騙子企業”之間反覆橫跳。每一次當相關行業政策或利好出現時,它們被推上風口,而當其財務數據跟不上市場期待或者戰略過於超前時,它們又飽受指責。

比亞迪的發展歷程大致分為三個階段:1995年到2002年,以手機電池生產製造為主要業務;2002年到2009年,業務擴展至“電池+代工”,同時進軍燃油車市場;2009年至今,進軍新能源車領域,並嘗試軌道交通等基建行業。

2008年9月,巴菲特旗下公司以2.3億美元(約合18億港元)入股比亞迪,市場頓時掀起一股“比亞迪熱”。短短一年,比亞迪的股價漲了10倍,從8港元漲至85港元,“比亞迪概念股”也大行其道。

沐浴巴菲特的光環,加上汽車銷量大漲,讓比亞迪成為汽車行業新貴。人們從對這家公司不屑一顧,到言談中必稱比亞迪,僅僅過了5年。

此時,王傳福也有了新的野心,那就是進軍新能源賽道。不過,比亞迪以動力和儲能電池為基礎的各項新能源業務,短期內很難有成型的商業模式。因此,王傳福嘗試複製進軍汽車時“電池養汽車”的“以舊養新”思路,嘗試通過傳統汽車利潤彌補新能源虧損,同時借力國家節能減排的戰略東風和政策補貼。

如果説2003年從電池跨越到汽車,比亞迪克服的主要是技術和能力鴻溝,那麼2008年開始進軍新能源,則是從市場生意之路轉向政府。在新能源領域,這個自下而上成長起來的民營公司,越來越多地和政府站到了一起,高度依賴政府資源、財政補貼和政策扶持等也成了公司的長期狀態。

2008年,比亞迪推出插電混合動力轎車F3DM,2010年F3DM開始向個人消費者發售。彼時,其他廠商還未推出其他插電混合動力車產品,比亞迪的F3DM成了深圳市實現其新能源示範推廣計劃的主力車型,頗佔先機。

此外,備靠深圳的比亞迪還開始大力進軍電動公交市場。2009年10月,比亞迪推出純電動大巴K9,並終於形成了一套和深圳政策契合的發展道路:以公交電動大巴K9為新能源汽車切入口,加上插電混合動力轎車F3DM、純電動轎車E6三線組合發展。

隨後,以發展新能源及汽車產業的名義,比亞迪開始在廣東、湖南等地相繼建立太陽能、汽車生產等生產基地。在這些投資中,地方政府提供土地,並通過提供產業補貼等方式給予比亞迪支持。

不過,王傳福低估了不同業務的跨越難度。基於對市場的樂觀預測,比亞迪2009年到2011年間向新能源領域投出了超百億元的資產。同時,在傳統汽車產品更新不足的情況下,2010年定下了全年80萬輛的激進產銷目標,之後瘋狂擴招人員,擴展經銷商網絡。

於是,危機很快出現。

從2010年4月開始,比亞迪的傳統車銷量開始同比下滑,頹勢不止。讓比亞迪長期依賴一款主力車型F3獲利、缺乏新品的弱點暴露無遺。

當年8月,公司不得不將全年銷量目標從80萬輛調低到60萬輛,大量經銷商退網,公司啓動“人員優化”,幾次和被離職員工坐上了談判桌。不佳的財務管理等,導致公司財務高度吃緊,現金流等問題嚴重。

到2011年,公司的盈利情況持續惡化。上半年,比亞迪的營收同比減少11%至225億元,利潤同比下滑89%至2.75億元,財報中分類的三大主營業務——汽車、手機部件及組裝以及二次充電電池業務的盈利能力均不好過,而純電動汽車市場培育在初始階段,短期內難見收益。

為了緩解資本危機,比亞迪迫切需要向二級市場融資。2011年6月,A股新股破發乘風,為了順利IPO,比亞迪採用了“主動讓價”、降低募集資金等保守方式。公司後來雖成功上市,但基本面及業務發展的表現不如期待,冷卻了投資者對“股神”的迷信。

與2003年進入汽車產業時的“瘋狂”不同,這一次,王傳福被指責為“騙子”,用新能源故事“忽悠”大眾。在不謹慎的擴量策略下,其傳統汽車的質量和研發能力也受到質疑,品牌形象受損。

王傳福坦言,此前汽車銷售的巨大成功讓比亞迪決策層不冷靜。以IT養車獲得成功,但以車養新能源是另一碼事。要想走出財務低谷,比亞迪唯有在汽車產業再度發力。

3年後2014年7月,市場上又是另一幅光景:上百家基金、券商再次湧向比亞迪,對這家在新能源方面的先行者進行考察調研。隨後,多家券商發表研報稱,建議買入或增持比亞迪,原因是中國新能源車市場浪潮已經到來,比亞迪整體實力領先同行,未來可期。

被狂熱追捧和被冷落交替,比亞迪的創業故事也在其中不斷演進。

2016年10月,比亞迪宣佈高調進軍僅有寡頭玩家且行業壁壘極高的軌道交通領域,推出“雲軌”這一全電動單軌軌道交通方式,再次引發市場質疑。一年之後,中國大型公共交通設施建設政策迎來調整,要求各地城建減少不切實際的“拆建”等,雲軌的發展因此踩下了急剎車,比亞迪也因此收穫了不少“負面聲音”。

到2020年,在特斯拉的帶動下,全球新能源汽車行業在資本市場經歷了一輪瘋漲。深處其中的比亞迪,同樣也成為行業上行的受益者。

到2021年年中,這一趨勢有逐步回撤趨勢,李錄也在此時選擇減持比亞迪。這背後的原因是什麼?是因為比亞迪變了嗎?

/ 04 /

比亞迪變了嗎?

李錄大概是最早一批押注比亞迪的知名投資人。

千禧年前後,中國汽車工業進入“井噴”式發展階段,誕生了奇瑞、吉利等一批本土車企。

2002年7月,彼時的國內電池大王比亞迪成功登陸港交所,並未涉足汽車行業;4個月後,比亞迪以2.695億元收購西安秦川汽車,決定正式進軍汽車領域。

該決定猶如一石驚起千層浪,引發了一眾機構投資者的拋售,比亞迪股票應聲下跌。李錄卻反其道而行之,重金買入比亞迪。他曾在自己的書中解釋稱,投資比亞迪是因為天時地利人和:公司身處對的行業,在合適時間獲得政府支持,公司的工程師文化讓其有能力解決重大難題,投資時價格有安全邊際……

如今,他選擇賣出比亞迪股票,市場估計大概是兩個原因:一是市場的大邏輯變了,二是估值過高。

從行業大邏輯來説,早在2020年年底,《新能源汽車產業發展規劃(2021-2035 年)》以及不少研報都為行業發展奠定了基調:新能源是一個長期處於成長趨勢的賽道,行業天花板很高。

但同時,也有不少市場觀點認為當下新能源相關股票估值處於歷史高位。作為其中的代表性企業,比亞迪在A股和港股的市盈率分別高達158倍和120倍,投資人感到“恐高”也並不奇怪。

在這場大考裏,比亞迪的真實基本面究竟怎麼樣?

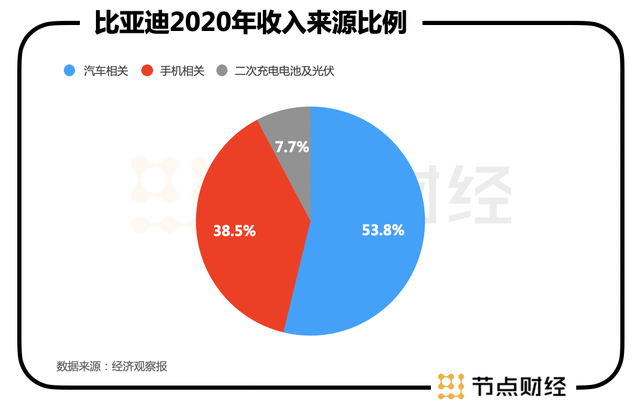

財報顯示,比亞迪2020財年實現營收約1566億元,同比增長23%;歸母淨利潤約42億元,同比增長162%。可見,從整體收入和淨利潤來看,比亞迪依然處於快速增長中。

其營收來源主要包括二次充電電池及光伏、汽車、手機三個部分。其中,汽車業務大致佔比五成,手機部件和組裝約佔比四成,電池和光伏業務大致在7%-8%左右。目前其商用車的佔比還較為有限(約2.5%),這意味着比亞迪差不多一半的收入來自銷售乘用車產品、

同時,比亞迪雖然在新能源汽車領域稱王,但數據顯示,公司燃油車產品的銷量反而超過新能源汽車。財報顯示,2020年比亞迪汽車的銷量為42.7萬輛,其中新能源汽車銷量為18.9萬輛,燃油汽車的為23.7萬輛,同比分別下降17.35%和增長2.32%。

基於以上種種,有觀點認為比亞迪已經陷入了“隱形泥潭”,公司的增長機會在哪裏?

一方面,比亞迪和滴滴曾在2020年達成合作,前者將為後者專門定製網約車D1,以國內網約車市場目前超千萬的司機就業人數,這一合作的成長空間值得期待。另外,比亞迪半導體日前向深交所遞交的創業板上市申請,距離正式IPO近在咫尺。在近兩年車用半導體芯片供不應求的整體趨勢下,新能源王者比亞迪或能借此更上一層樓。

比亞迪能否王者歸來,讓我們拭目以待。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。