流量生意能走多遠?土巴兔衝刺創業板,三成收入用於獲客_風聞

智瑾财经-2021-07-26 12:13

原標題:流量生意能走多遠?土巴兔衝刺創業板,三成收入用於獲客、面臨信任危機

作者 | 黃老邪

來源 | 鐳射財經(ID:leishecaijing)

7月3日,深圳證券交易所受理土巴兔創業板上市申請。招股書顯示,土巴兔本次公開發行數量不低於發行後公司總股本的25%,擬募集資金7.04億元。以此計算,土巴兔估值約在28億元左右。

而胡潤研究院發佈的《2020胡潤全球獨角獸榜》,入圍的成立於2000年之後、價值10億美元以上的非上市公司中,土巴兔估值100億元。

估值差距背後,土巴兔賴以為生的“流量生意”無疑是關鍵因素。招股書顯示,2018年-2020年,土巴兔營收5.83億元、6.8億元、6.15億元,淨利潤0.39億元、0.80億元、0.87億元。

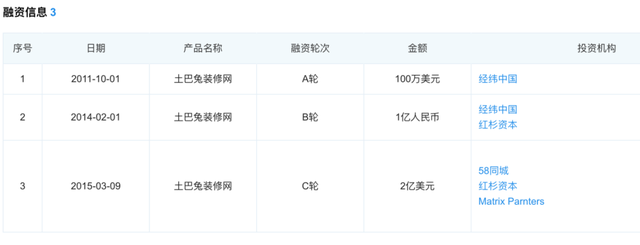

而在2015-2017年,土巴兔仍處於虧損泥潭,分別虧損7.5億元、5.6億元、11.11億元。即使如此,土巴兔仍完成三輪融資,投資方包括經緯中國、紅杉資本、58同城、MatrixParnters。

相較於自營業務,土巴兔顯然更偏愛平台信息服務,近三年內後者營收佔比分比為80.96%、92.22%、90.77%。其中,76.25%來自智能訂單匹配服務;8.65%來自增值服務;4.52%來自金融推介服務;9.17%來自廣告業務。

對於土巴兔來説,流量信息撮合是門賺錢的好生意。招股書顯示,土巴兔業務已覆蓋347座城市,平台已累計入駐11.4萬家家裝企業、0.9萬家傢俱建材供應商,成功匹配業主與裝企771.8萬次。

問題在於,流量生意需要維持用户規模基本盤優勢,並源源不斷加大獲客成本。而流量成本卻居高不下,也成為了土巴兔獲客之痛。

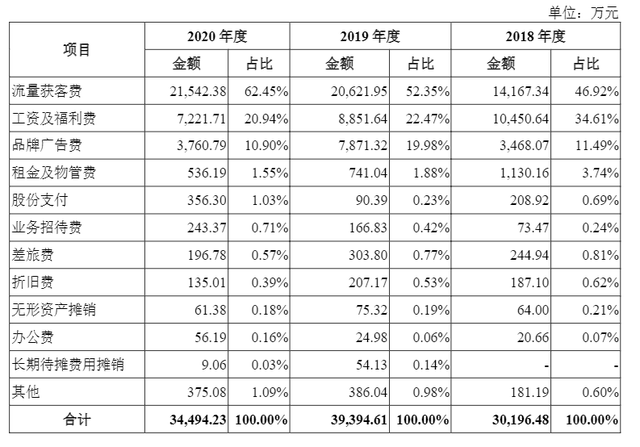

根據招股書,2018年-2020年,土巴兔流量獲客費分別為1.42億元、2.06億元和2.15億元,營收佔比24.28%、30.31%和35.00%,上升態勢明顯。

而上市,並不意味着階段性勝利,同行業中齊家網已於2018年在港股上市,天貓家裝、京東家裝、貝殼被窩家等也佈局家裝賽道。來自互聯網巨頭的打擊,讓土巴兔積累多年的流量護城河面臨瓦解難題。

畢竟,互聯網流量見頂已是大勢所趨。QuestMobile數據顯示,中國移動互聯網用户規模已達11.6億,超過中國人口總量80%。在此背景下,隨着獲客成本水漲船高,土巴兔將面臨愈發激烈的市場競爭。

更嚴峻的是,號稱“專注裝修13年,始終為用户創造價值”的土巴兔,在用户心中的口碑正被動搖。

今年5月19日,土巴兔大數據研究院發佈的《2021裝修消費趨勢報告》表示,“土巴兔是業內非常重視用户保障體系的平台,一直不斷升級品牌的保障措施,加深用户對‘有保障的裝修,就上土巴兔’印象。”

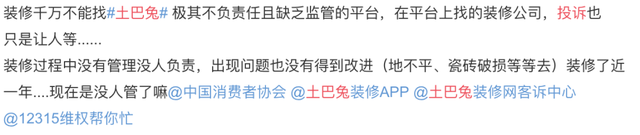

而消費者顯然不這麼認為。有媒體報道稱,2021年來黑貓投訴平台上所收到的土巴兔消費者投訴的關鍵詞中,頻次為首的是“拖延工期”和“平台不作為”,其次為“劣質工程”和“退款糾紛”兩項,“增項加價”、“材料不符”等也榜上有名。

在社交平台上,不乏消費者現身説法,以自身慘痛的被騙經歷,勸誡大家裝修時避開土巴兔,其中就包括平台不積極解決問題,平台上裝修公司無故停工、宣告倒閉或工程爛尾等情況。