“掃地機器人第一股”跌跌不休頻遭質疑,千億市值真被高估了嗎?_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2021-07-27 22:01

文 | 蕭田

科沃斯(603486.SH)正迎來上市以來的“至暗時刻”。

兩週前,科沃斯剛創下252.71元/股的歷史新高,總市值突破1432億元,成為蘇州第一家步入千億市值俱樂部的上市公司。在家電行業,市值僅次於美的集團、格力、海爾智家。

不曾想,這卻成了科沃斯的“巔峯”。

從7月13日開始,首發原始大股東泰怡凱宣佈“清倉式”減持,預計累計套現45.59億元。隨後引發股價的連鎖反應——9個交易日,科沃斯“收穫”3個跌停版。截止7月27日收盤,股價174元/股,市值跌破千億,只有995.9億。

簡單算一筆賬,如果按照一季度科沃斯1.41萬股民計算,蒸發的418億相當於股民人均虧損309萬。

不僅如此,科沃斯也迎來了外界鋪天蓋地的質疑。其中有聲音認為,泰怡凱並不看好科沃斯的未來發展。

從公司未來成長性的角度上來看,股價波動如此巨大的科沃斯到底是股民“錯殺”還是“虛胖”?財經無忌試圖從以下三個角度逐一探討:

1、“獨角獸”科沃斯的發展路徑是什麼?

2、“掃地茅”的千億市值從何而來?

3、制約科沃斯發展的最大“軟肋”是什麼?

早期開展市場教育

作為國內最早進入清潔機器人賽道的公司,科沃斯具有無可比擬的先發優勢。而這一切離不開背後創始人錢東奇。

1984年,在南京大學讀完研究生的錢東奇到汕頭大學當老師,因其教授的內容和他物理和哲學專業不搭邊,在下海熱潮的吸引下,他毅然投入到了那場“海南熱潮”中。

在海南,他先是從行政專署調到了經濟部門,又從經濟部門調到了外貿公司。正是這段經歷,開啓了他下海經商的歷程。

當時,一家外貿公司的業務員找到了就職於中國進出口公司深圳分公司的錢東奇,前者希望把蘇州春花生產的吸塵器賣到國外。在錢東奇的牽線搭橋下,這位業務員找到了外商,於是中國第一台吸塵器出海了。

巧合的是,後來這位外商拎着新式吸塵器再次來到中國,又找到了錢東奇,希望後者能夠幫他找到工廠做代工。為此,錢東奇跑遍了全國五個省市僅有的5家吸塵器代工廠,磨破了嘴皮子才促成了最終合作。

也正是在外商與中國廠商居中協調中,承擔翻譯工作的錢東奇察覺到,國營代工廠的管理者思想跟不上國際通用的信用和契約精神,“與其幫別人賣產品,為何不自己生產呢”?

1998年3月,錢東奇投資100萬創辦泰怡凱電器(蘇州)有限公司,並買下了蘇州吳中區石湖路108號的33畝地。一間廠房、一條流水線、15名員工就正式開始了給國際知名品牌TEK做吸塵器、小家電等代工業務。

一年後,伊萊克斯集團全球總裁漢斯伯格到錢東奇的工廠視察,手握飛利浦、松下、伊萊克斯訂單的錢東奇自豪地問他,在我們和競爭對手之間他是如何選擇的?對方卻回答道,“we always play with winner.(我們永遠只和贏家玩)”

這一句話觸動了錢東奇,並促使他開始謀求轉型。但這次,錢東奇並未選擇吸塵器,而是當時營收規模更小的“掃地機器人”這一品類。

從2000年開始,錢東奇組建了一個代號“HSR”的五人研發項目。6年後,他推出自主品牌“科沃斯”。2009年,科沃斯推出第一代掃地機器人“地寶”。

但做“第一個吃螃蟹的”並不容易。當市場並不瞭解掃地機器人為何物時,錢東奇花費大量精力在沃爾瑪、蘇寧、國美等開設“店中店”。營業員們反覆演示機器的掃地功能,並試圖讓市場接受這個“高科技”。

得益於科沃斯早期的“市場教育”,掃地機器人慢慢被接受。數據顯示,2013-2018年間,國內掃地機器人的銷售量年複合增長率達58.45%,銷售額年複合增長率為58.66%,增長速度遠超其他家電品類。到2018年,科沃斯在國內市場佔有率已高達40%以上,為行業第二名四倍。

彼時,錢東奇欲將科沃斯送去海外上市,恰逢A股向“獨角獸”張開懷抱,於是公司選擇“紅籌迴歸”。

2018年5月28日,科沃斯以“掃地機器人第一股”的概念正式在上交所上市。

上市首日,科沃斯20.02元的發行價格上漲了44%,隨後連續斬獲10個一字漲停板,最高達到58.19元/股。

暴漲的邏輯是什麼?

而隨着自主品牌業務逐漸擴張,科沃斯與曾經的代工客户形成直接競爭關係。加之外部因素及國內消費市場整體增速放緩,清潔類服務機器人消費市場不斷下滑。

**2019年,科沃斯做了兩件事:**一是戰略性收縮服務機器人ODM業務;二是推出“TINECO添可”高端智能電器品牌,專注機器人以外的其他品類吸塵器產品。

一方面削減“利潤奶牛”,一方面謀求新業務持續輸血,曾經的“獨角獸”、“掃地機器人第一股”也不得不面臨雙重考驗。

根據財報,2019年,科沃斯實現營業收入53.12億元,同比下降6.70%;實現淨利潤1.21億元,同比下降75.12%。營業收入、歸母淨利潤雙下降。

進入2020年,疫情的黑天鵝出現,各行各業遭受波及。在此背景下,居家經濟中的“懶人經濟”大行其道,這在無形中助推了整個掃地機器人市場的快速擴容。常年穩居行業第一的科沃斯,迎來業績的高速增長。

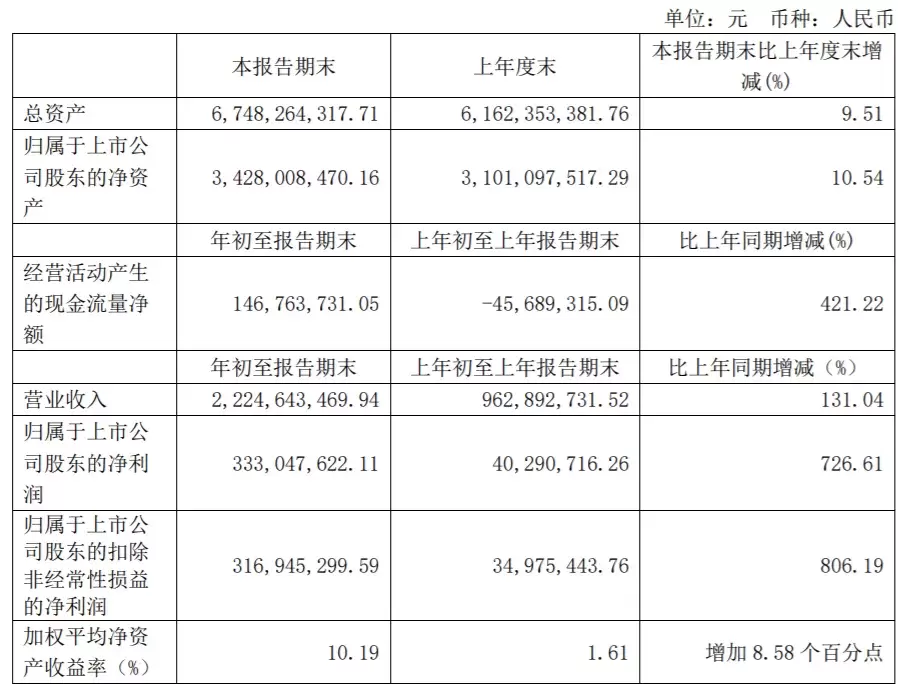

2020年,科沃斯實現營業收入72.33億元,同比增長36.17%;實現歸母淨利潤6.41億元,同比增長431.22%;2021年一季度,科沃斯實現營業收入22.25億元,同比增長131.04%;實現歸母淨利潤3.33億元,同比增長726.61%。

亮眼的業績也傳遞到了資本市場:自2020年4月下旬以來,該股股價開啓飆升,自17.40元/股一路漲至7月15日252.71元/股的最高點,15個月漲幅近1300%。

即便是到了5月28日科沃斯670億市值的限售股解禁——如此規模的限售股解禁,也沒能促使科沃斯股價回調,這家“A股掃地僧”最終直奔1400億而去。

但一年幾十億營收以及幾億利潤,顯然支撐不起上千億市值。科沃斯股價暴漲背後,邏輯依據是什麼呢?

從行業前景看,長期以來大眾消費型掃地機器人用户體驗的核心是“嚐鮮”,並不真實構成對於一個家庭的勞動力貢獻。

隨着近年來房地產銷量下滑,不同於空調和電視等家電產品,一户家庭幾乎不會出現多台掃地機器人工作場景,而動輒兩三千的“玩具”也很能難撬動下沉市場。

這一觀點也得到數據驗證。根據歐睿國際的數據,雖然國內掃地機器人整體規模逐年遞增。但2015年後,掃地機器人行業增速逐漸放緩,2019年市場規模為79億,增速僅為個位數。

值得一提的是,雖然掃地機器人未來有望不斷突破功能邊界,實現真正的拖掃一體,成為智能家居想象場景中的一員,但對於科沃斯這一垂直領域的品牌並不友好——反倒是石頭科技這樣背靠小米生態鏈的品牌佔據很大優勢。

而從技術積澱上來看,早在上市之初,科沃斯就以人工智能概念、戰略性新興產業實現快速過會。但現在看來,這家“科技公司”市場接受度打折。

對比來看,科沃斯最直接的競爭對手iRobot在2020年總營收超過14億美元(約合人民幣90.60億元),在全球擁有超過1500項專利,華爾街也僅把iRobot定位為一家家電公司,並只給出25.24億美元(約合人民幣163.34億元)的估值。

從這個角度來看,無論是從業績增長、行業增長空間、技術實力方面,情緒投資已超越了價值選擇,千億市值的科沃斯肯定被高估了。

先發優勢正在被抹平

嚴格意義上説,科沃斯屬於“消費型”的製造業公司。和諸多消費品公司一樣,渠道力、品牌力、產品力是衡量其企業“含金量”最主要指標。

在渠道營銷上,科沃斯的“Ecovacs科沃斯”和“TINECO添可”在國內外形成線上渠道(包括線上B2C、電商平台入倉、線上分銷商)和線下渠道(包括OEM/ODM和線下零售)組成的多元化銷售體系。

根據頭豹研究院2020年7月所提供數據,科沃斯銷售額線上佔比為45%,線下佔比為55%,但線下有40%的銷售來自於OEM/ODM,零售在線下收入只佔8%。

這意味着,線上渠道仍然是科沃斯的主要來源。而線上壁壘構建的本質就是通過高昂的營銷成本去維持流量增加銷量。在2020年的年報中,15.6億的銷售費用也證實了這一點。

事實上,掃地機器人作為家電垂直細分領域的品類,要想在競爭愈加激烈的市場裏避免同質化,構建起護城河壁壘,產品力最為根本。

然而,自稱“全球最早的服務機器人研發與生產商之一”的科沃斯在研發上的投入並未跟上宣傳步伐。

2021年一季度財報顯示,科沃斯在產品研發領域的投入僅佔總營收的4.11%,比國家高新企業認證基準線3%稍高。在2018年、2019年、2020年,其研發投入佔總營收比例同樣不高,分別為3.60%、5.22%、4.67%。

而這一數據明顯低於競爭對手。

石頭科技在2020年的研發投入佔比為5.80%,比科沃斯高出近1.2個百分點;戴森的研發收入比常年保持在40%左右,而iRobot也常年維持在10%以上。

客觀上來説,掃地機器人的技術含量並不高,但這並不意味着可以輕視研發。相反,越是門檻低的行業越需要通過研發構建起護城河壁壘。

掃地機器人的核心競爭力在於硬件與軟件兩個維度。硬件層面的主板和電池都十分成熟,而軟件主要在AI算法上,市場競爭者幾乎處於同一起跑線。

換而言之,掃地機器人雖然是一條具有明確天花板的賽道,但投入意願足夠的玩家,才具備洞察消費者需求並將其轉化為產品的能力,也就跑得越快。

一個例子是,2020年“618”剛上線的品牌雲鯨市佔率從無到有,直接躋身前十大品牌零售規模排行榜,銷售額佔比達9.16%僅次於排名第一的科沃斯,而產品價格還高出其1000元以上。

該案例證明,在品牌忠實度並不高的掃地機器行業,同樣存在着“黑暗森林法則”:科沃斯的成功取決於行業的先發優勢,而不是產品和技術的成功,這是最為脆弱的。

從重營銷輕研發這點上看,這家早年通過代工生意發家的企業依然被這一思維束縛。

對於科沃斯而言,在一眾掃地機器人同行中,目前最大的核心競爭力是擁有自有工廠和更為完善的供應鏈體系。未來,科沃斯能否打破“代工廠”思維,並持續的輸出爆品這才是行穩致遠的關鍵所在。