收購紅星地產70%股權的遠洋集團,真撿到寶了嗎?_風聞

智瑾财经-2021-07-27 21:38

出品 l 觀點財經

出品 l 觀點財經

作者 l 橙子

之前聊紅星美凱龍時曾跟大家提到,老牌房地產公司遠洋集團計劃收購紅星美凱龍的兄弟公司紅星地產部分股權。

由於當時該協議還未徹底敲定,根據媒體報道,僅遠洋集團旗下遠洋資本以10.3億元的價格戰略入股紅星企發,獲得18%股權。

近日,關於這筆交易終於塵埃落定,最終交易結果為遠洋集團和遠洋資本各持有紅星地產35%的股權,合計70%。

對於這筆交易架構,遠洋集團中國與瑞喜創投有限公司(境內載體“遠洋資本”)通過成立“50:50”的合資公司“動發創投有限公司”全資控股天津遠璞,再由天津遠璞收購紅星地產70%股權。

這段話理解起來有些拗口,但你只需要記住一點,這筆交易對於遠洋集團而言,確實算撿了個便宜。

不得已賣身的紅星地產

從紅星地產本身來看,據相關披露,2020年紅星地產取得銷售額約400億元(不含紅星置業),目前待售貨值近千億,涉及91個物業項目。

其中,70%分佈在上海、蘇州、長沙等一二線城市;

從區域佈局上而言,華東、華中、華西佔比超過80%;

從業態分佈來看,可售型住宅產品佔比80%,多為剛需和剛改項目。

因此從土儲情況來看,收購紅星地產對於增加和改善遠洋集團的土儲結構,將有一定裨益,遠洋集團對此也毫不避諱:

“這筆合作將明顯增厚遠洋在華東、華中、華西的土儲規模,能在一定程度上改善當前的銷售情況。按照計劃,紅星地產未來兩年內每年將貢獻300-400億元銷售額,其中絕大多數來自華東、華中和華西。”

而且資料顯示,紅星地產截至2020年底,總資產約1,000億元,其中存貨逾600億元、現金90億元、預收賬款近500億元、有息負債168億元、淨資產167億元。

面對紅星地產千億資產,以及其在臨海一二線熱門城市近7成土儲,遠洋集團卻僅僅只花了40億元,就拿到這一切的70%股權。

不過,從紅星地產母公司紅星美凱龍控股的財務狀況來看,低價賤賣紅星地產也是不得已而為之。

關於紅星美凱龍控股的財務狀況之前的文章提到過(聯手居然之家、“賣子求生”,紅星美凱龍怎麼了?),簡單來講就是高負債、高質押,現金流情況不夠理想。

因此,在完成該筆股權收購後,遠洋集團在下半年的銷售情況可能會有所改善。

增收不增利

盈利水平表現一般

根據遠洋集團官方數據,截止到2020年12月31日,遠洋全年實現協議銷售額約1310.4億元,僅同比增長1%,略超1300億元的全年銷售目標。

再到今年一季度,根據其官方披露的今年前6個月銷售數據,今年1-6月,遠洋僅實現合約銷售額約523.7億元,同比增長25.17%。

只完成年銷售目標1500億元的34.91%,而照此增速,想要在下半年完成近7成銷售目標,難度確實不小。

因此,為了補充規模提高銷售增速,收購紅星地產或許是一個不錯的方式,而且從資本層面,增收不增利的利潤表現,也讓其迫切需要改善經營結構。

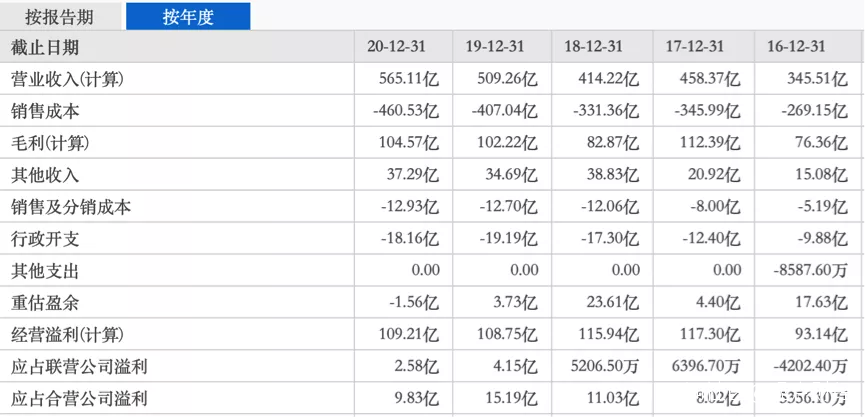

根據其2020年財報數據,遠洋集團全年實現營收565.11億元,同比僅增長10.97%,實現歸母淨利潤28.66億元,同比增速即便轉正,也只有7.91%。

營收表現不佳,也在進一步拖累遠洋盈利質量。

整個2020年,儘管利潤增速超過去年,但毛利水平卻不增反降,從2019年的20.07%,降至2020年的18.5%,同比下降1.57個百分點。

淨利率也只有8.3%,同比微增0.1個百分點,但較2018年前的兩位數淨利率,近年來遠洋淨利水平下降不少。

導致遠洋盈利水平下降的根本原因,一方面在於銷售情況不及預期,年銷售增速表現不佳;另一方面也在於近年來不斷攀升的銷售成本。

導致遠洋盈利水平下降的根本原因,一方面在於銷售情況不及預期,年銷售增速表現不佳;另一方面也在於近年來不斷攀升的銷售成本。

根據其歷年財報數據,2016年前,遠洋銷售成本不到300億元,只有269.15億元,到2017年這一數字增至345.99億元,同比增長29%。

再到去年,其銷售成本已經增至460.53億元,同比增長13%,但同期其銷售增速則只有1%。

圖片來源:東方財富

圖片來源:東方財富

與此同時,2020年,遠洋集團的平均銷售價格下滑了4%,為20800元/平米,2019年時為21700元/平米。

而2020年,遠洋的平均地價從2019年的5400元/平米,上升至 6200元/平米。對於遠洋來説,這顯然也不是一個好消息。

三道紅線飄綠

仍存現金流壓力

除了財務狀況表現不佳,遠洋因債務導致的現金流問題同樣不理想。

儘管近兩年遠洋一直在壓縮負債規模,**2020年因償還負債,其融資性現金流淨額為-53.66億元,**但面對表現不佳的營收情況,其流動性壓力仍不容小覷。

圖片來源:東方財富

圖片來源:東方財富

從資產負債情況來看,截止到2020年,遠洋負債總額為1897.84億元,同比增長6.6%,資產負債率為73%。

圖片來源:東方財富

圖片來源:東方財富

在剔除預收賬款後的資產負債率為69%,淨負債率55%,現金短債比1.5,實現三道紅線全綠。

不過,遠洋在流動性問題上存在一定壓力。

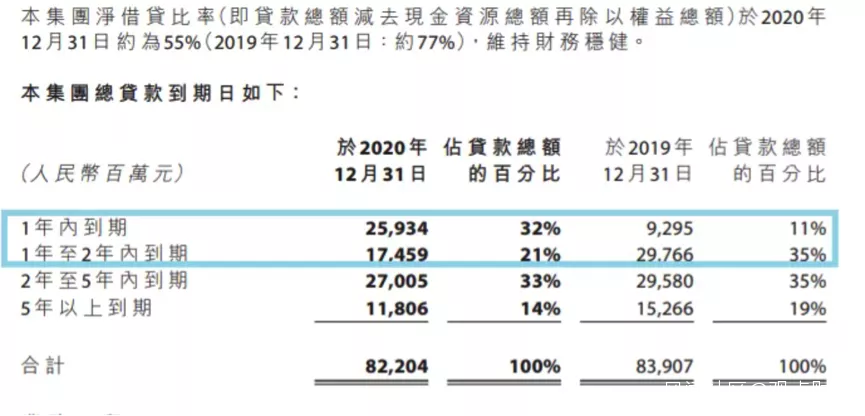

其1年內到期的債務高達259.34億元,短債佔比高達32%。2019年這個數據僅為92.95億元,當時佔比為11%。

如果算上1年到2年內到期的債務,兩年內到期的貸款繼續上升,高達433.93億元,佔比53%。

圖片來源:遠洋集團2020年年報

圖片來源:遠洋集團2020年年報

同期遠洋可支配現金資產為391.29億元,面對1年短期債務壓力不大。

但面對當前高地價現狀,以及集中招拍掛對房企自有現金流的高標準,遠洋不到400億的現金資產,着實有些捉襟見肘。

另一方面,儘管遠洋當前融資成本在同行業來講,相對偏低,但考慮到當前融資政策及市場對房地產的估值迴歸,其融資規模和便利程度也將受限。

再回頭來看,盈利質量表現不佳,以及流動性壓力較大的雙重刺激下,遠洋對提升盈利質量,以及加速資金回籠需求迫切。

如今選擇收購紅星地產70%股權,不排除紅星地產母公司紅星美凱龍本身的現金流壓力,但更主要的則在於紅星地產對於提升遠洋營收會有一定益處。

只是這能否改變遠洋低盈利質量的尷尬,目前來看,可能性不大。

聲明:本文僅作為知識分享,只為傳遞更多信息,不構成任何投資建議,任何人據此做出投資決策,風險自擔。