走多了“洋品牌”的路,安踏自己的路還能否“安穩踏出”?_風聞

互联网江湖-2021-07-27 10:51

如今運動潮流時尚也開始進入主流文化,越來越多的人羣逐漸接受運動潮流文化併成為其中的消費者,像國產運動品牌中也出現了李寧、安踏等新星,還有最近因捐贈物資突然爆火的鴻星爾克,他們甚至成為了國潮崛起的象徵,那麼運動品牌的生意真的那麼好做嗎?

今年7月,安踏發佈了未來五年的戰略目標,以及旨在24個月內實現快速增長的“贏領計劃”,正好可以借安踏來一探究竟。

安踏是否拋棄了“安踏”?

從安踏的現狀來看,發展的可以説順風順水。據安踏2020年財報數據顯示,安踏全年總收益為355.1億元,同比上升4.7%;毛利率同比上升3.2個百分點至58.2%。不斷利好的消息也推高了安踏的股價,甚至一度超過阿迪達斯。

在安踏舉辦的戰略目標發佈會上,安踏表示,未來5年,實現流水年複合增長18-25%,包括,線上業務年複合增長30%以上,2025年佔比達到40%,線下業務購物中心門店數量實現翻倍,最終總體市場份額增加3到5個百分點。

如果按照這個戰略進度,到2025年安踏的市場規模將超過目前的NIKE,堪比“大躍進”,它真的能成功嗎?

如果撥開表象深入來看,安踏似乎仍然暗含隱憂。研究快消品離不開對市場的洞察,尤其是國內消費大環境的變化。如果從市場演變來看,我國市場大致經歷了三個階段:

第一個階段是對耐用及必選消費品的滿足。比如必備的電器傢俱,用來滿足基本的家庭居住和生活需求。

第二個階段是高品質消費品的普及。這類消費品品質更優以至於逐漸品牌化,擁有一定的品牌附加值,對消費者來説意味着生活體驗更好。

第三個階段就是如今我們正經歷的消費升級、品類升級的階段。這背後是消費需求更劇烈的變化以及供應鏈發展成熟,同時給品牌們帶來了更多的機會,以及更高的品牌溢價。

對於前兩個階段來説,消費者考慮的核心是商品的性價比,大家追求的通常都是“好用又不貴,又有品牌”;而消費升級的第三階段,“性價比”不再是市場最核心的需求,品牌價值與精神體驗佔據上風。

如果對比安踏,安踏主品牌定位於大眾市場,在消費者心中難以樹立起“高大上”形象,它對於自身品牌的理解似乎仍然被困於第二個階段,原因或許在十幾年前就已埋下伏筆。

2008年奧運推高了運動市場熱情,各大運動品牌對市場判斷過於樂觀而盲目擴張,結果造成大量庫存積壓並爆發危機,為了應對危機也各自走上了不同的道路。

其中安踏走上的是大眾性價比路線,瞄準國內三四線城市市場下沉,並積極佈局電商業務,通過電商渠道清理庫存。

這本質上是一種頭痛醫頭,腳痛醫腳的策略,“治標”的同時可能帶來長期的後患。比如,或許會讓安踏在消費者心中和“low”、“土味”聯繫在一起。

《哈佛商學院最受歡迎的營銷課》的作者揚米•穆恩曾通過教學期間的研究發現:大多數企業面對危機時的做法是集中改善自己的弱點,以便讓自己快速走出危機。

安踏策略相同,在當時確實為安踏清理庫存取得了很好的效果,但也為安踏未來發展挖了個大坑,最終的結果或許會讓品牌走向平庸化。

與之相對應的是差異化策略,是一種反其道而行之的做法。它不是把每一個環節做到及格,而是迴避自己的劣勢,集中力量加強自己的優勢把強項發揮到最大。比如當時的李寧,同樣面臨庫存危機,但在國貨中擁有一定的品牌勢能,於是堅持高端化路線。

當然,這在當時並不被消費者所理解,因此,李寧迎來了虧損的幾年,如今才逐漸恢復元氣。

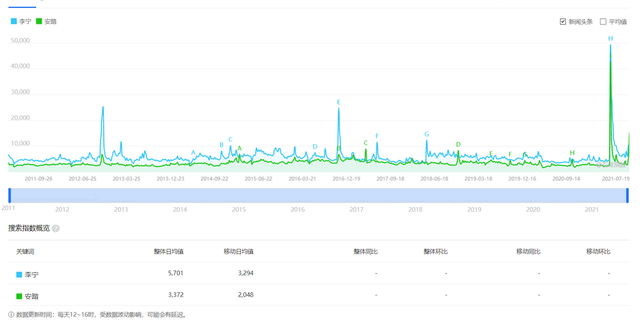

不過從另一個角度,品牌價值來看,安踏就很難超過李寧了,這可以從品牌熱度方面發現一絲端倪。從百度指數來看,李寧始終壓安踏一頭。

同時,安踏為了應對危機,在主品牌下沉之外,對“洋品牌”產生了濃厚興趣,典型的是FILA。

在2009年從百麗手中購入了FILA大中華區業務後,安踏將FILA運營到體量超過主品牌。在2020年財報中,來自FILA的營收佔比達到49.14%,安踏主品牌的營收佔比僅為44.3%,FILA高達69.3%的毛利率更是遠超安踏主品牌。

在FILA運營成功之後,安踏走上了“剁手”的道路,開始頻繁收購或合資經營的方式把國外知名品牌引入中國。在2016年跟DESCENTE建立合資公司,2017年與KOLON建立合資公司,收購SPRANDI和KINGKOW。2018年則是大手筆拿下AMER SPORTS,其旗下包括ARC’TERYX(始祖鳥)、SALOMON(薩洛蒙)、WILSON(威爾遜)、ATOMIC(阿托米克)等知名品牌。

但是從業績來看效果並不理想,就像不是所有牛奶都叫特侖蘇一樣,也並不是所有品牌都能像FILA一樣給安踏帶來豐厚回報。

在2019年,安踏除了主品牌和FILA,旗下剩餘品牌營收僅佔5.04%,並且淨利潤為負,虧損金額超過5千萬。在2020年,安踏重要合營公司AS Holding淨虧損約11.4億元,其他全面虧損5.54億元,全面虧損總額16.94億元。

從安踏的動作來看,它對於主品牌的高端化似乎不抱有太大希望,而是借希望於收購“洋品牌”實現高端,但安踏卻低估了其中的風險。

這本質上就像是一個個“品牌盲盒”,安踏第一次就開出了“隱藏款”的FILA,之後似乎“品牌盲盒”拆上癮,但是卻很難開出下一個“FILA”。對普通人來説,開盲盒可能只是陶冶下情操,對安踏來説,卻像是拿身家在賭博。

長江商學院的校訓是:取勢、明道、優術。“勢”已經超出商業、經濟範疇,是大的發展趨勢;“道”是方法論、原則性的東西;“術”是將智慧轉化為具體的方法。

“勢”不可逆,從“勢”的層面分析,體育運動領域有兩種大勢:

一種是運動品牌已經突破產品的侷限,精神價值遠超產品價值,對於消費者來説正成為一種精神層面的享受,凡勃倫效應可以説是其中的深刻體現。

凡勃倫效應,即消費者對一種商品需求的程度因其標價較高而不是較低而增加。商品價格定得越高,越能受到消費者的青睞,反而越願意購買。消費者購買這類商品的目的並不僅僅是為了獲得直接的物質滿足和享受,更大程度上是為了獲得心理上的滿足。

另一種則是國潮崛起的大勢所趨。標誌性事件是新疆棉事件中李寧品牌的炒鞋熱爆發。

一方面,國貨的品質、質量都已經逐漸追趕上國際大牌。另一方面,在文化自信環境下成長起來的Z時代已經成為消費主力,他們發現,外國的月亮也不是那麼圓,洋品牌開始袪魅。

從某種意義上來講,“國潮"以品牌為載體,像一道巨浪從消費者席捲向產業,是對中國文化的一種自然迴歸和凸顯的流行現象。

對比安踏的策略,似乎對於兩種“勢”都沒有深刻的把握。一方面,主品牌的大眾化性價比策略並沒有超越產品的侷限,難以成為消費者心中精神象徵。

另一方面,安踏成為了“洋品牌”的狂熱粉絲,主品牌則走向了低售價高業績的另一條道路,並沒有在國潮崛起中佔據太多優勢。這就像是披着“國潮”的外衣,嵌入的卻是“洋品牌”的內核。

所謂“勢”,只有“取”或“不取”之分,取或者不取,它就勢不可擋地在那裏。

安踏不想做中國的耐克,更難成為世界的安踏

創始人丁世忠曾表示過,“不做中國的耐克,要做世界的安踏”。其中含義直指“國際化”三字,但如今來看,安踏似乎很難靠洋品牌踏出國界。

拿安踏比較成功的FILA來説,其國際化本質上屬於“輸入型國際化”。因為它僅買斷海外品牌在亞洲、中國市場的經營和使用權,安踏沒有權限將FILA打造成一個全球性品牌,無法通過FILA做到國際化進軍,也無法去和耐克、阿迪達斯在全球競爭。

這種國際化對於主品牌來説也並沒有太大幫助,很多消費者甚至不知道FILA是安踏旗下品牌,主品牌跟不上集團發展的疲態也會越來越嚴重。

在線下門店數量上,安踏品牌店處在逐步縮減的狀態。2018年、2019年和2020年,安踏品牌店分別為10057家、10516家和9922家;在線上安踏淘寶店鋪,銷量最高的大部分是幾十元的T恤短褲,前十款產品中的運動鞋甚至沒有超過三百元的。

2020年初,安踏就在內部提出了新的品牌關鍵詞:聚焦專業運動。強調專業運動,極致價值。在此次戰略發佈會上安踏表示,未來5年計劃投入超40億元研發成本,同樣直指專業運動,但安踏同樣也要警惕踏入“科技陷阱”。

什麼是科技陷阱?就是過於迷信科技的力量,但是卻忽視了人類客觀需求與科技的結合。

科技的力量是強大的,但不能過於專注科技而忽視產品的消費屬性,需要警惕的是,從科技到消費之間的轉化是許多企業需要面臨的驚險一躍。

其中的反面教材有很多,比如VR、AI領域,瘋狂燒錢,但就是落地艱難,讓人看不到希望,正面教材可以看蘋果。

巴菲特並不投科技股的,為什麼一再增持蘋果股份?來自FanTalk的一次圓桌對談中他們提到:

巴菲特不投科技股,是因為大多數科技企業的「護城河」是技術創新能力,而這在巴菲特看來是不穩定的,他投蘋果的邏輯,是蘋果已成為一家消費品公司,有無可比擬的用户粘性,已經實現了從科技到消費的重要一躍。

可以發現,蘋果用户購買蘋果的動機已不僅僅是其中的科技屬性,更重要的是蘋果的品牌價值和情懷。

安踏如今在科技領域的投入力量挺大的,但運動鞋之類的產品不像手機等電子產品,消費者實際上很難直觀感知到產品的科技價值,再加上安踏品牌價值的缺失,通過科技實現高端化的希望似乎有些渺茫。

知乎用户嚴行認為:“鞋的價格=成本+科技+設計+情懷+品牌價值,有時候品牌價值和情懷遠比產品本身更加重要。”這一觀點得到了1.1K的知乎用户認同。

至於另一個方向,加速DTC升級和數字化變革,對於安踏來説似乎有點醉翁之意不在酒的感覺。

可以發現,安踏首次提出DTC轉型升級是在2020年,這一策略提出的背景或許離不開安踏接連遭到國外做空機構的狙擊。

在2018年6月,沽空機構GMT針對體育用品企業發佈做空報告,認為安踏的利潤率難以置信;2019年5月,沽空機構Blue Orca Capital口頭沽空安踏,質疑其會計及企業治理水平;同年9月,沽空機構渾水Muddy Waters報告顯示,安踏暗中控制其大部分一級經銷商,從而虛增銷售額、利潤率。

實際上,在沽空報告對於安踏集團的指控中,安踏早年的經銷商體系一直被特意針對。而DTC(direct to customer)是指品牌直接觸達終端消費者,專注消費者體驗,並建立個人化客户關係的營銷模式,這一模式可以更多的剔除渠道費用,也是耐克阿迪的做法。

那麼安踏的DTC升級成效如何呢?實際上在2020年,安踏在11個地區開展混合營運模式,涉及門店只有3500家。但就2020年財報來看,安踏的經營溢利為44.49億元,同比下滑4.9%,也就是説安踏的DTC轉型或許並不深入。

安踏的謹慎或許也和其家族企業基因有關。

從天眼查專業版APP可以看到安踏體育的董事及高管信息。其中執行董事除了丁世忠之外,還包括丁世家;公司的執行董事兼首席財務官賴世賢,是丁世忠以及丁世家的妹夫;副總裁王文默也是丁世忠以及丁世家的表兄。

可以發現,在安踏DTC率先轉型的地區中並沒有出現福建這種核心省份的經銷商,或許渠道改革將會觸動部分人的既得利益,未來也會面臨更大的阻礙,成為難啃的硬骨頭。

在此次戰略發佈會上,安踏仍然表示,要鞏固多層級優勢渠道,強化主流渠道佔比。

值得注意的是,2020年度安踏體育的平均存貨週轉日數為122日,相比於2019年度上升了35日。對於存貨週轉變慢,安踏體育解釋稱:“平均存貨週轉日數上升35日,乃由於零售運營佔比增加(尤其在安踏業務於中國大陸若干地區採用DTC模式後)所致。

根據興業證券數據,DTC轉型意味着經銷商庫存回收、過季庫存清理、門店形象升級等額外成本的發生,這將對安踏2021財務表現有較大沖擊,預計2021年安踏品牌直營經營利潤率僅個位數(批發經營利潤在過去有26%),從而影響到安踏綜合經營利潤率的表現。

某種程度上來説,安踏代表了國貨。它的成功離不開背後中國工業化以及供應鏈的成熟,這本質上是國力的提升。但隨着運動品牌競爭愈發激烈,它似乎走上了一條寫着“洋品牌”路標的捷徑,如果太過於專注走洋品牌的路,安踏自己的路還好走嗎?這是個問題。