送藥生意沒有護城河:叮噹快藥攜帶21億虧損上市 巨頭環伺下突圍難_風聞

镭射财经-立足数字化思维,深挖新商业故事。2021-07-27 09:48

作者 | 黃老邪

來源 | 鐳射財經(ID:leishecaijing)

近日,“叮噹快藥”所屬公司“叮噹健康科技集團有限公司”(下稱叮噹快藥),正式向港交所遞交上市申請,衝擊IPO,中金公司、招銀國際為聯席保薦人。

公開資料顯示,叮噹快藥成立於2014年,“叮噹快藥”APP於2015年上線。其利用綜合的線上及線下運營,向用户提供全套即時醫療產品及服務,如快藥、在線診療及慢性病與健康管理。

根據招股書,叮噹快藥營收增速呈現下滑趨勢,且虧損態勢明顯,三年多來累計虧損20.64億元。

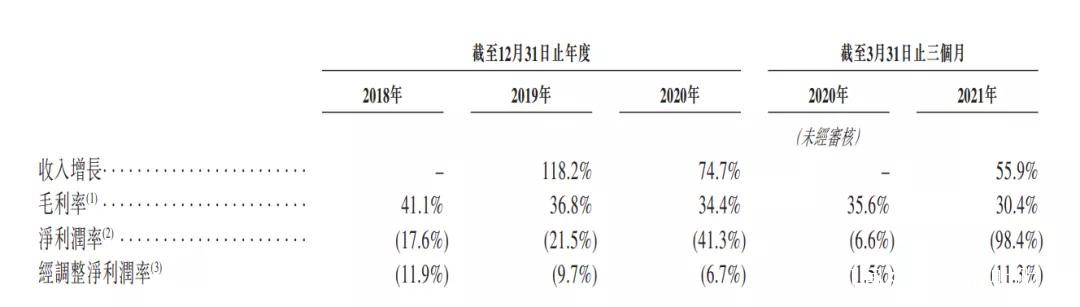

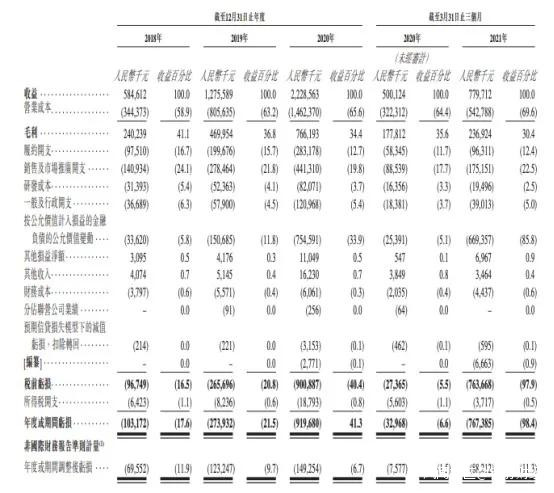

其中,2018年至2021年一季度,叮噹快藥營收5.85億元、12.76億元、22.29億元、7.8億元,淨虧損1.03億元、2.74億元、9.2億元、7.67億元。

2019年至2021年一季度,叮噹快藥營收增速分別為118.2%、74.7%、55.9%,呈現逐年下滑趨勢。

履約費用及營銷費用居高不下,叮噹快藥毛利率逐漸走低。2018年至2021年一季度,叮噹快藥毛利率41.1%、36.8%、34.4%、30.4%。僅2020年,叮噹快藥用於物流、倉儲、配送等的履約開支,與用於推廣、廣告的營銷開支,營收佔比分別為12.7%、19.8%。

更嚴峻的問題是,叮噹快藥的送藥生意缺乏天然護城河,一方面,用户買藥頻次較買菜低,對價格優惠力度更為敏感,另一方面用户用藥週期較長,且用完即走的需求強烈。受此影響,叮噹快藥難以穩固自身流量優勢,不得不持續從外部採購流量資源,還面臨着來自巨頭的多重夾擊。

叮噹買藥在招股書中透露,擁有超過2200名騎手,以及遍佈14個城市的302家線下智慧藥房網絡。而這一數據相較於美團、餓了麼的騎手規模、藥店數量,還是京東健康和阿里健康的用户流量及品類供應,都不佔有優勢。

按照美團公佈的數據,截至2020年末,累計共有950萬名外賣騎手,通過美團平台創收。餓了麼官網顯示,騎手人數達到300萬;相關人士向媒體透露,餓了麼平台的月活躍騎手為85萬。

此外,叮噹快藥2020年營收22.29億元,同期京東健康銷售醫藥和健康產品收入168億元。阿里健康醫藥自營收入132億元,以此計算叮噹快藥收入僅為後兩者的13%和16%。

在騎手人數、營業收入等均不及行業巨頭,叮噹快藥有賴於藉助資本市場輸血。其在招股書中表示,擬將募集資金用於拓展智慧藥房網絡、提升用户增長及參與度、優化技術系統及運營平台、建立醫生及藥劑師的專業架構、投資及收購醫療產業價值鏈、補充營運資本及一般公司用途等。

而在上市前,叮噹快藥已因為多名機構股東集體退出,註冊資本縮水,部分高管人員退出等引發社會猜想。招股書顯示,叮噹快藥已完成七輪融資,融資總額超34.32億元,投資機構包括TPG、泰康人壽、海爾醫療、招銀國際、國藥中金、軟銀中國、同道資本等。

企查查顯示,5月20日,泰康人壽等退出叮噹快藥股東行列。同時,其註冊資本從9947.68萬變更為5294.12萬元。泰康人壽對此表示,減資退出是為了讓叮噹快藥調整股權架構,以符合上市要求。

隨後,叮噹快藥完成新一輪融資,並衝刺港交所。此舉未能掩蓋虧損嚴重的現實,並讓外界認識到叮噹快藥一言難盡的另一面。在IPO賽道上,叮噹快藥有賴於補足醫療服務產業鏈短板,穩固並擴大自身在用户、騎手、藥店等方面的基本盤,優化自身各項成本開支並擴張市場份額,打造互聯網醫療商業模式的商業閉環。