生物科技企業赴港上市:股價跌去76% 或者一飛沖天_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2021-07-28 17:01

作者**:橘頌**

來源:GPLP犀牛財經(ID:gplpcn)

研發一款新藥有多貴?

數據顯示,研發一款新藥,平均需要10年時間,超過10億美元的投入。即使有足夠的資金和足夠的時間,研發失敗、人才流失、國家審批,都是創新藥研發企業要跨過的門檻。可以説,大部分創新藥研發企業在產品上市之前,都要咬牙走過漫長的黑夜。

對於產品尚未上市、未曾盈利的生物科技公司來説,來自外部的投資是其繼續研發最重要的依靠。但僅靠政府補助和機構注資無法支撐眾多的生物科技企業完成研發,於是,上市便成了它們的另一種選擇。

起初,由於納斯達克市場對於上市企業的規模、業績等設置較為寬鬆,2018年前,納斯達克一直是未盈利生物科技企業上市的首選地。

但在2018年4月,港交所進行了上市制度改革,修改後的《上市規則》中,添加了允許未盈利生物科技公司上市的相關條款。

為了吸引未盈利生物科技公司在A股上市,2019年,科創板在《上市規則》中明確允許未盈利企業在科創板上市。2020年1月,澤璟製藥正式在科創板上市,這是A股迎來的首家未盈利生物科技公司。

不過,與港交所相比,滬深交易所的上市門檻仍相對較高。因此,港交所仍是內地未盈利生物科技公司的首選上市地。

赴港上市:幾家歡喜幾家愁?

目前,港交所是世界上僅次於納斯達克的生物科技融資中心,許多未盈利生物科技公司都在摩拳擦掌,期待着能在此實現IPO夢想。

Ryanben Capital數據顯示,截至目前,共有36家未盈利生物科技公司在香港上市,合計融資954.65億港元,平均每家募得資金26.52億港元。

然而,上市並不是一個終點。

對於赴港“逐夢”的未盈利生物科技公司而言,這也並不意味着一場美夢的開始,或許,有的時候不被資本市場認可的生物科技公司反倒是一場惡夢。

在查詢未盈利生物科技公司的股價時,犀牛科技發現,港交所會在未盈利生物科技公司的股份名稱後面加上“-B”,以表明其身份。若企業產品上市並通過港交所的“盈利測試”,則可以摘掉股份簡稱後的“-B”。

以最近上市的未盈利生物科技公司騰盛博藥-B(02137.HK)為例,其在7月13日上市,發行價為22.25港元/股。但在上市次日其股價便跌破發行價,截至7月16日收盤,其股價已跌至20.80港元/股。

除了上市未及一週的騰盛博藥,其餘35家企業也並不是全部得到了市場的認可。截至2021年7月16日,與2021年初相比,上述36家未盈利生物科技公司中,有23家企業的股價上漲,13家企業的股價下跌。

其中,2021年內漲幅最大的是開拓藥業-B(09939.HK),漲幅為569.22%;跌幅最大的是兆科眼科-B(06622.HK),跌幅為33.57%。

但即使是已摘掉“-B”,開始盈利的生物科技公司,也並不一定能獲得資本市場的青睞。

截至目前,在港交所上市的36家未盈利生物科技公司中,有4家企業摘掉了“-B”的後綴,分別是百濟神州、信達生物、君實生物和復宏漢霖。但在2021年上半年,君實生物和復宏漢霖的股價呈下跌之勢,而信達生物的股價在上半年也僅上漲了0.30%。

歸根結底,未盈利生物科技公司的股價與其產品的市場前景息息相關。若想獲得資本認可,僅產品成功上市還不夠,還要讓市場看到產品的廣闊未來。

“未來可期”和“割你的藥”

康希諾生物-B(06185.HK)就是產品帶動股價的典型。

作為一家疫苗研發企業,2020年前,康希諾生物一直未能實現盈利。康希諾生物2020年報顯示,2018年至2020年,其收入分別為0.01億元、0億元和0.19億元,年內虧損及綜合虧損總額分別為1.38億元、1.57億元和3.97億元。

但隨着新冠疫情的暴發,2020年3月,康希諾生物宣佈,其將與軍事科學院的陳薇院士團隊合作,研發腺病毒載體的新冠疫苗。此後,康希諾生物的股價一路飆升。

數據顯示,2020年3月2日,康希諾生物-B收於83.10港元/股。而上述消息披露後,其股價一路上揚,至2021年2月11日,其股價最高達到450.00港元/股,較披露該消息前漲幅超過400%。康希諾生物-B也收穫了“新冠疫苗第一股”的名號。

(來源:老虎證券)

7月16日,康希諾生物公佈了2021年上半年業績預告。

2021年上半年,憑藉重組新型冠狀病毒疫苗克威莎在國內外的銷售增長,康希諾生物不負眾望,成功扭虧為盈,預計實現淨利潤約9億-10.5億元。

可以説,康希諾生物讓市場看到了它的“未來可期”,也收穫了市場的支持和肯定。

但基於新冠疫苗的業績增長並不一定會持續下去,其他廠商的競爭、疫情的趨緩都有可能影響康希諾生物的盈利能力。

據稱,康希諾生物2021年內還將推出兩款預防腦膜炎球菌性腦膜炎的疫苗,此外其還有十餘款疫苗在研。康希諾生物未來的市值,也許還要依賴這些產品的市場表現。

不過,與康希諾生物相比,歌禮制藥-B(01672.HK)就沒那麼幸運了。

歌禮制藥並非寂寂無名之輩,它是港交所上市制度改革後,赴港上市的第一家未盈利生物科技公司,主要研發非酒精性脂肪性肝炎、病毒性肝炎、艾滋病等疾病的相關藥物和抑制劑。

但歌禮制藥顯然沒能承受住“未盈利生物科技公司第一股”王冠的重量。

歌禮制藥上市之初,其丙肝藥物達諾瑞偉也剛剛獲批上市。但市場上其他丙肝藥物僅需口服,而達諾瑞偉還要依賴注射干擾素,這嚴重限制了其發展潛力。雪上加霜的是,2019年醫保談判後,吉利德和默沙東的丙肝藥物入選了醫保名錄,達諾瑞偉未能入選,這基本宣告了該型藥物在內地市場的失敗。

2020年,歌禮制藥的另一款口服丙肝治療藥物拉維達韋獲批上市,但是國內的相關藥物早已“氾濫”,相關藥物的價格也在一輪又一輪的廝殺中降至最低。歌禮制藥稱,其可能面臨抗病毒藥物市場的激烈競爭。

從歌禮制藥的業績也能看出,其近年來的景況着實不太樂觀。年報顯示,2018年至2020年,歌禮制藥收入分別為1.66億元、1.73億元和0.35億元,年內虧損分別為0.20億元、0.96億元和2.09億元。

市場同樣也以行動表現對歌禮制藥的不看好。

2021年7月16日,歌禮制藥報收3.40港元/股,較其發行價14.00港元/股,已跌去75.71%。許多投資者戲稱其為“割你的藥”。

更重要的是,7月16日,歌禮制藥股票的日成交額僅為392.16萬港元,換手率僅為0.10%,這表明,歌禮制藥在港股市場中的流動性已經日漸枯竭。

從“未盈利生物科技公司第一股”到“割你的藥”,歌禮制藥產品的表現不佳,終究讓投資者對其失去了信心。

摘下“-B”頭銜並不是終點

在4家摘下“-B”頭銜的生物科技公司中,百濟神州無疑是最亮眼的一家企業。

2021年6月28日,百濟神州科創板首發過會,若本次百濟神州在A股上市,其將成為首家在納斯達克、港交所和上交所三地上市的生物科技公司。目前,百濟神州的市值已經接近2000億元。

2019年7月,港股上市近一年的百濟神州-B(06160-HK)發佈公告稱,經由市值╱收入測試,港交所認定,其已經不再屬於“未盈利生物科技公司”,因此,其股份名稱將不再加上標記“-B”。

但摘下“-B”頭銜並不是終點,目前看來,百濟神州的營收雖然不斷提升,但其賺錢速度仍不能滿足其“燒錢”需求。

數據顯示,2018年至2020年,百濟神州營業收入分別為13.10億元、29.54億元和20.01億元,淨虧損分別為47.47億元、69.15億元和103.69億元。而招股書顯示,截至2020年9月30日,其累計未分配利潤為-243.03億元。

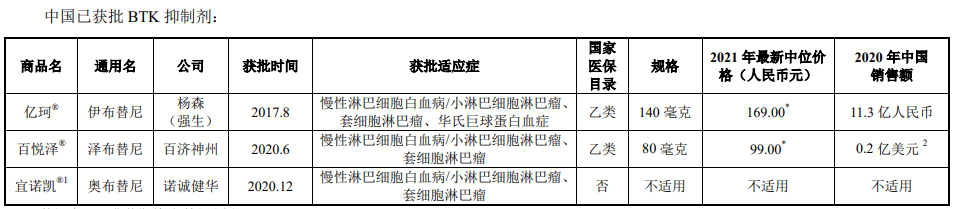

更值得注意的是,目前,百濟神州產品市佔率並不高。以其BTK抑制劑產品“百悦澤”為例,2020年,其在中國的銷售額為0.2億美元,遠低於強生公司同類型產品的銷售額。而該產品在美國的銷售額與強生公司同類型產品相差更多。

(來源:百濟神州招股書)

2021年一季度,百濟神州終於扭虧為盈,但此次盈利主要源於一次性的技術授權收入,並不能扭轉其持續虧損的態勢。百濟神州距離真正實現盈利,還有很長的路要走。

若百濟神州成功登陸科創板並募得200億元資金,確實可以為其減輕許多資金壓力。但如何提升自身的造血能力,將成為百濟神州要面對的下一個難題。

百濟神州總裁吳曉濱曾言,對於創新藥企來説,能不能做好商業化是非常重要的大考。對於目前在港上市的36家未盈利生物科技公司來説,商業化是它們共同的目標,不能成功實現商業化的企業,最終也不會受到市場以及投資者的青睞。

(本文僅供參考,不構成投資建議,據此操作風險自擔)