流量之門終於對小程序電商打開了_風聞

字母榜-字母榜官方账号-让未来不止于大2021-07-28 09:00

昨日,字母榜(ID:wujicaijing)發現,北京地區的微信九宮格增加了一個新產品騰訊惠聚,入口位於“支付-購物消費”板塊,排在京東購物、拼多多之前。今年6月,曾有廣東等華南地區用户發現,騰訊惠聚已加入九宮格,如今這一入口內測範圍正在擴大。

騰訊惠聚小程序上線是在去年年底,與騰訊同時在運營的社交電商產品小鵝拼拼不同,騰訊惠聚走的是品牌聚合路線,即將數百家頭部品牌的官方小程序商城集合在一個小程序頁面。

一位接近騰訊智慧零售業務的人士告訴字母榜,微信九宮格的騰訊惠聚入口將在今年內覆蓋全國大多數省份。顯然,騰訊正加大對騰訊惠聚的投入力度。

去年疫情期間,品牌商們曾掀起一輪私域流量淘金熱,建設小程序商城成了品牌商的統一動作。

在小程序電商的1.0階段,品牌商家的小程序用户或來自線下門店轉化、或依靠品牌自身影響力引導用户主動搜索,或依靠商家線上社交裂變活動。但這些獲客手段都較為依賴品牌影響力和運營策略,微信尚缺少一個逛一逛的場景和入口。

在這一階段,品牌商就好比是在一個慢速傳送帶上快步行走,但品牌商若想獲得更多增長,傳送帶提速就變得必要了。一箇中心化入口正是微信電商生態傳送帶的加速按鈕。

騰訊惠聚就承擔着這樣的生態任務。去年9月,騰訊高級副總裁林璟驊曾指出,要在私域這個去中心化場景裏,提供更多中心化流量、中心化的產品。“我們在考慮讓品牌在公域獲得的流量能流轉到私域裏,形成一個持續滾動的飛輪。”

騰訊惠聚此前面臨的最大問題是,它承擔着給品牌商導流、帶來增量的任務,卻尚未在C端擁有足夠的用户認知,自身流量還不充沛,算不上是中心化入口。如今,情況正發生改變。

眾所周知,騰訊的優勢在於連接。**微信與C端的連接能力曾滋養一眾互聯網公司,美團、拼多多、京東無不從中獲益。不止平台方,已進入微信許久的品牌商同樣需要這份勢能。**過去兩年,品牌商在微信裏的運營動作多屬私域運營範疇,但它們想繼續獲得增長,就不可缺少騰訊主動為其注入的公域流量。

可以這樣理解騰訊惠聚的佈局節奏,上半年是碼品牌階段——相比今年年初,目前騰訊惠聚的商家數和SKU豐富度皆上了一個量級。當商家和商品碼齊,騰訊惠聚就進入到強化用户認知的下一階段了,入駐微信九宮格就是節奏轉換的信號。

這一次,騰訊惠聚能從微信流量的澆灌中生長出來嗎?

在品牌吃掉第一批小程序電商紅利後,私域這塊流量窪地的開採難度隨之加大。

“任何一個項目在初始階段一定可以招募到較多活躍客户,但長期維護粉絲要比拉新困難得多,特別是單品牌社羣。”科顏氏品牌電子商務經理Dennis此前接受字母榜採訪時表示。

Dennis表示,要解決這一問題,如果只看品牌自身努力,重點就是利用社交裂變吸引更多活水進來,如果遇到增長瓶頸,會考慮增加直播頻次、廣告投入等方式給小程序引流。

無可否認,小程序給許多商家帶來了巨大增長,騰訊財報顯示,去年小程序生態的總交易額增長超100%,商家自營小程序GMV同比增長255%。但生長在去中心化的微信裏的小程序電商生態,缺點也相當明顯,那就是缺少讓用户逛起來的場和一個可導入豐沛公域流量的入口。

一位阿里人士曾打了個比方,天貓就像是西單大悦城,小程序商城就像是一個獨立專賣店,“如果你要購物,你會選擇哪個?”

電商最講究“人、貨、場”,微信的人氣自不必提,這已經是一個擁有12億月活的超級APP;貨也有了保障——多年積累下來,絕大多數頭部乃至中腰部品牌都已上線了小程序商城;但在場這一環上,始終是缺失的。

“一般用户來到微信生態裏的初始訴求不是購物。我們要讓用户發現這裏也是一個很好的購物平台,這中間就要有認知培養的過程。”多點合夥人劉桂海此前曾向字母榜表示,如果用户沒能形成這樣的認知,微信生態的流量價值就不會被充分釋放。

在小程序電商發展的初級階段,品牌商尚可通過線下、社交裂變獲得私域流量,但當這一線下線上的轉化進程進行到一定階段,流量供給不足的問題就擺上枱面了,商傢俬域急需導入公域流量。

小程序電商正進入公域與私域聯動運營的時刻。

一位騰訊人士此前就曾透露,騰訊廣告部門今年的KPI除廣告消耗量外,另一個KPI是,客户在公域投放廣告後,在私域的GMV轉化效果。

事實上,騰訊架設一個公域電商場的動作並不晚。2019年4月,騰訊曾上線一款名為“逛一逛”的小程序,基於地理位置展示附近店鋪的各類導購內容,點擊熱賣商品列表,可跳轉至商家小程序。單從名字判斷,便可知這款小程序是想要用户在微信裏逛起來。

同年11月,微信九宮格上線“智慧零售”,據知曉程序報道,智慧零售正是從“逛一逛”更名而來,是一個聚合了用户附近好店、商圈,並提供種草、購買、上門配送等服務的小程序,最早在福州地區上線。

早期的智慧零售小程序是要造一個基於地理位置的場,這也符合騰訊幫商家完成從線下向線上轉移的定位,但這個場景,在貨這一環上又遭遇短板,能被引流的商家數量和範圍受限,且該小程序無法進行交易閉環,成交必須到商家小程序進行。

於是,騰訊智慧零售捨棄了基於地理位置做商家推薦的方案,推出了集合品牌商家的騰訊惠聚。

不過此前騰訊惠聚能給商家起到的引流作用十分有限。惠聚自身尚未養成足夠的用户心智,毋庸談為其他品牌商引流。

可以這樣理解惠聚的建設節奏,過去半年,是惠聚的一期工程,主要任務是密集招商,先修好通向各個品牌的道路。

字母榜拿到的一份騰訊惠聚招商標準顯示,在入駐商家選擇上,騰訊惠聚會優先考慮已有官方小程序旗艦店、私域運營水平較高,且在微信生態內投入意願強的頭部品牌或者一級代理渠道。

相比今年年初,如今入駐騰訊惠聚的商家及上架的商品要豐富許多,除品牌旗艦店外,也已有專營店入駐。

當商家和商品碼齊,二期工程便可以開工了,這一期工程的核心就是連接惠聚和微信用户。微信九宮格入口就是惠聚二期工程開通的第一條路,另外一條路則是惠聚自己去微信生態裏尋找用户。

字母榜發現,近期騰訊惠聚正加大拉新力度,比如給新用户發送滿12減10元的新人紅包,同時用爆品吸引用户。騰訊惠聚在產品上線初期便設有秒殺欄目,這一欄目也保留至今。上述騰訊智慧零售業務人士表示,現階段,騰訊惠聚會重點補貼一些爆品。

除了直接補貼,惠聚拉新的另一條路則是社交裂變。5月,騰訊惠聚上線了購物號功能,用户可添加最多四款商品進入到專屬好物清單,將商品推薦給好友,不過未給帶貨者設置佣金,且好物清單中可供選擇的商品SKU較少,目前來看,騰訊惠聚並未將購物號作為主要功能推廣。

近期,騰訊惠聚與微信九宮格開城同步進行的動作,還有通過“砍價拿好貨”這樣的社交裂變活動拉新。惠聚砍價活動頁面顯示,20包清風手帕紙、網易嚴選、藍月亮洗衣液等商品經好友助力後,用户可1元購買商品,且砍價頁面會顯示“需X人”助力。

直接補貼和通過社交裂變拉新這些動作,使騰訊惠聚在拉新策略上與拼多多看起來有幾分相似。上述騰訊智慧零售業務人士也告訴字母榜,在起步階段,騰訊惠聚客單價還相對較低,銷售量較多的主要為個護、食品飲料等標品。

但顯然騰訊惠聚並不是要走拼多多路線。惠聚不是騰訊要做電商的產物,而是要給已入駐或即將入駐微信生態的品牌商家尋找增長這套邏輯下的產物,這注定了惠聚走的是大牌路線。

產品功能也説明了這一點,最新版本產品的主頁寫明瞭騰訊惠聚的三個標籤,“官方正品”、“平台優惠”、“新品優選”,據字母榜瞭解,後續騰訊惠聚還將上線奢侈品商品集合頁面。

而走品牌路線的騰訊惠聚,又與天貓有幾處相似。它們同樣是走區別於拼多多等性價比平台的品牌路線,同樣是架設一個公域場,為商家導入流量。如果説商家在朋友圈投放的付費廣告是公域付費流量,那現階段騰訊惠聚就是微信給商家創造的一個免費公域流量池。

不過騰訊惠聚迥異於天貓發展路徑的是,它並非純粹的電商平台,現下更大的使命是,獲得集中性流量,並將這些流量分發給品牌商家。

最終騰訊惠聚能否實現給品牌商家導流的戰略任務,就取決於它能否形成用户心智。

從近期騰訊惠聚接連上線新功能、入駐微信九宮格來看,惠聚的戰略地位正在上升。雖然已有其他電商平台擁有微信九宮格入口位置,但騰訊自家電商入駐九宮格的意味還是稍顯不同。

目前,微信九宮格的“購物消費”板塊已有京東購物、拼多多、蘑菇街、唯品會這四個電商產品,騰訊惠聚此次正內測的入口位置均列於這些產品之前。

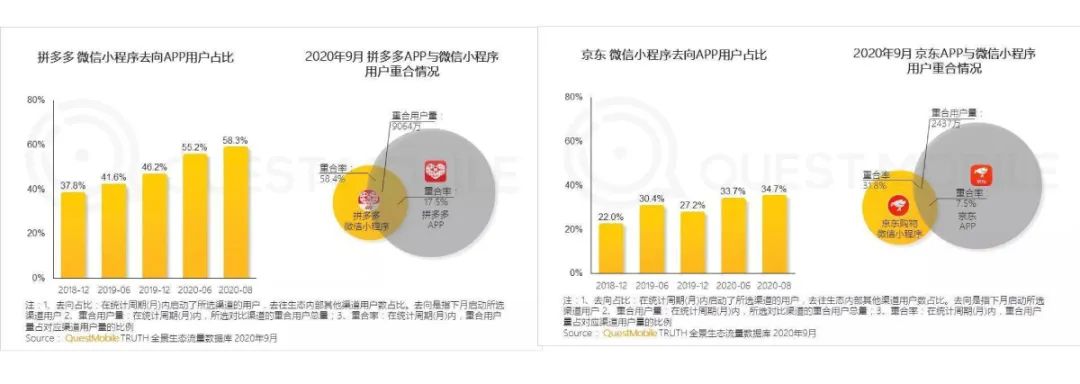

據Questmobile報告,去年10月,拼多多月活用户中,微信小程序用户量在去重總用户量中佔比為40.8%,京喜則更為誇張,微信小程序用户量在其去重總用户量中佔比達到96.1%。

除了產品自身社交裂變的運營策略外,微信的中心化入口對拼多多、京喜助益不少。這一次,騰訊惠聚能從微信生態中跑出來嗎?

有利於騰訊惠聚的一面是,平台電商獲取新用户難度依舊在逐漸加大,站內流量隨之水漲船高。相對而言,私域運營存在流量優勢,並可通過社交裂變等私域方式將流量價值放大。

微信生態的商業基礎設施也正發生變化,比如去年年初視頻號的上線及其後與微信生態其他產品的聯動。新工具的出現顯然會帶來一套新的流量運轉體系,這對公域、私域的聯合運營無疑意味着新增量。

艾克CEO何健星此前接受虎嗅採訪時曾表示,私域運營的關鍵還是如何從公域流量中撈出來流量並轉化為私域流量。目前看起來可行的主要有四個錨點:微信公眾號、微信、企業微信、社羣,視頻號有發展成第五個錨點的趨勢。

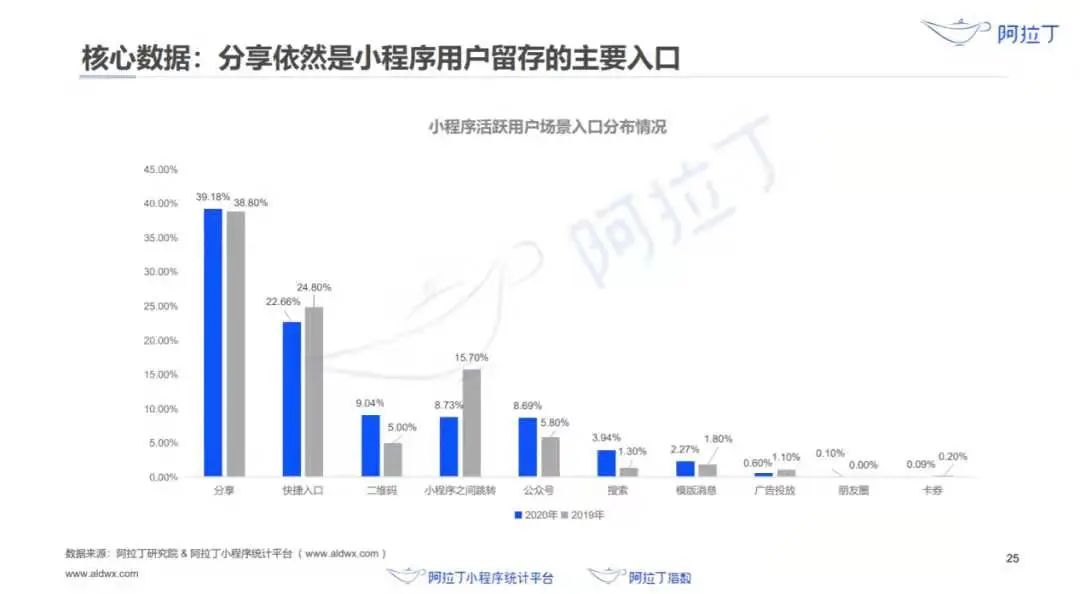

報告也證明了這一點。據阿拉丁研究院最新發布報告,2021年上半年網絡購物小程序用户月人均使用2.8次。其中,分享是最大的用户來源,在拉新方面表現尤佳;活躍用户通過視頻號、訂閲消息進入小程序的比重較大。阿拉丁研究院預計,未來三年,小程序和視頻號雙螺旋戰略將促進微信電商GMV提升,整體有望突破10萬億。

相比平台電商,騰訊惠聚另一個爭奪品牌商家的優勢是,現階段小程序商城尚無需支付佣金,在成本端有天然優勢。

**不過惠聚面臨的競爭壓力也不小。電商平台已默契發起一輪爭奪品牌商的暗戰,爭奪對象既包括電商平台淘寶、拼多多,也包括內容平台抖音、快手。**阿里在今年已經連續取消多項服務費用,試圖降低商家開店成本;抖音、快手則是在補齊支付、物流、廣告工具這些電商平台基礎設施。

決定平台能否爭奪到商家更多精力和財力的關鍵,不只在成本端,最終還是要看哪個平台能給商家帶來更高的增長,更好的ROI。

在培養起用户購物心智這層上,騰訊惠聚還有相當長的一段路要走,入駐微信九宮格或許是破冰點。