盒馬再入社區,能否補全阿里電商拼圖?_風聞

壹零社-最新鲜的互联网产业资讯2021-07-30 17:31

盒馬又有了新動作。

今年4月以來,盒馬新的社區電商項目盒馬鄰里在上海、北京、廣州、武漢等10個城市悄然佈局近400家。7月7日,盒馬事業羣總裁侯毅發佈全員內部信,宣佈將以盒馬鄰里服務站為核心產品,內部代號為“NB項目”(Neighbor Business),目前主攻城市郊區和外環等盒馬大店難以覆蓋的區域。

這已經是盒馬近年來探索推出的第10種前端業態,此前,盒馬連續推出盒馬小站、盒小馬、盒馬X會員店、盒馬裏、盒馬菜市、盒馬F2等新零售業態,一口氣將迷你店、前置倉、倉儲店等不同新零售形式試了個遍,幾乎覆蓋了社區商業全部形式。

除盒馬鮮生外,過往6年的盒馬其他業態都沒能實現大範圍複製擴張,各個新業態自推出後往往發展不如預期。目標是下沉市場的盒馬集市(原盒馬優選)已於今年3月被併入阿里MMC事業羣;之前專注單一早餐業務的Pick‘n Go也升級為超市品牌盒小馬;而盒馬小站更是在運營兩年後,選擇在今年停掉;曾被侯毅視為“生鮮電商終極形態”、揚言一年要開上百家的盒馬mini也已經被逐漸邊緣化。

這一次,侯毅冷靜了許多,他選擇冷啓動新業態盒馬鄰里,等驗證了擴張能力後,才宣佈其將接棒盒馬mini成為盒馬繼盒馬鮮生、盒馬X會員店之後“第三條增長曲線”。但仔細研究新業態的模式,又總覺得似曾相識:

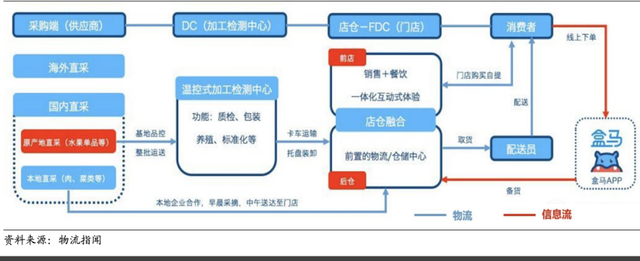

從選址和物流上看,盒馬鄰里更像是路邊隨處可見的便利店美宜佳,覆蓋目標縮小至附近三千户家庭,未來可能憑藉加盟模式快速擴張,下沉至縣級市和鄉鎮;從物流、供應鏈和商品研發體系來看,仍是基於京東物流系統的延續與改良;線上下單、第二天自提的運營模式又能看出前置倉、社區團購的影子。

盒馬鄰里採取次日自提模式,要求用户必須使用盒馬APP線上下單,次日便可在營業時間內到門店自提,不提供線下售賣服務。同時,由於盒馬鄰里直接從中心倉配送到自提點,總SKU(商品最小單位)從傳統社區團購平台的2000+拓展到10000+。

“這就是一個沒有配送環節的前置倉模式、去掉團長環節的社區團購,東拼西湊的四不像,並非什麼新東西。”一位證券零售行業分析師評價,盒馬雖然不看好前置倉、社區團購,但在實際擴張中對於這兩種模式都有借鑑。

雖然侯毅曾在實踐後斷言前置倉模式並非新零售最終業態,甚至只是“做給VC看的騙局”,但他也清楚前置倉租金成本低、人羣覆蓋更精準的優勢。

“盒馬鄰里砍掉了前置倉模式下的物流履約成本,僅留存自取與拉新功能。而終端自提履約降低了對社區團購中團長環節的依賴,也沒有了團長佣金支出,優化全鏈條UE模型,提升社區團購業務的盈利能力。”上述分析師表示。

儘管留存了前置倉模式下低成本、易複製的優點,但這一新生模式想要實現“從內環包圍外環”,抓住一、二線城市剩餘的市場,形成新的增長點依然困難重重。

2.新業態能否填補盒馬缺憾?

盒馬並不是首個選擇嘗試新零售多種業態的新零售電商。在實體零售初步被互聯網滲透時,大數據、人工智能等新技術加持的各種新零售業態就曾風生水起。

傳統商超永輝超市也曾推出主打餐飲、生鮮的超級物種,並孵化出社區店永輝mini和永輝到家;百聯集團也曾推出集合超市、餐飲、書店等元素的綜合性超市RISO。但這些新業態最終都難逃出局。

從2020年起,永輝mini店就開始陷入關店潮,截至2020年第三季度末,mini店的數量驟降300多家,僅剩405家店鋪,到了今年3月永輝mini店僅剩70家。幾乎同一時刻,超級物種遭遇同樣命運。今年年初,超級物種在各地頻繁關店,永輝官方回應稱,超級物種已經不是集團的核心業務,關閉超級物種為正常的業態調整,“未來永輝的主業將回歸超市”。

在新零售業態的探索上,受挫的不只是傳統商超。曾經對標盒馬的京東7FRESH、蘇寧蘇鮮生、美團小象生鮮等,聲量也越來越小。京東7FRESH頻繁換帥,至今門店僅40家;蘇鮮生已很久沒傳出開店的消息,可謂黯然出局;小象生鮮早已在2020年10月停止服務,退出生鮮市場,搖身一變成了美團買菜,入局社區團購賽道。

2020年下半年,受疫情影響生鮮電商完成了一次絕佳的市場教育,也引來了更多玩家。據艾媒諮詢數據顯示,有42.1%的受訪用户每週在生鮮平台採購2-3次,15.8%的受訪用户一週採買4-5次;另外單筆消費金額水平在100元及以下和101-200元的受訪用户分別佔比30.1%、46.8%。可以説,消費者習慣的養成對社區電商的發展起到了很大的推動作用。

高歌猛進挺入社區團購的互聯網大廠們,不僅帶來了成本和商品結構上看更容易盈利的社區團購模式,為社區零售賽道原有的商家帶來不小的衝擊;同時,由於行業競爭激烈,也倒逼巨頭們在多維度探索模式創新和效率升級。盒馬,是其中走得最快的。

從盒馬小站到盒馬mini,再到低調發育的盒馬鄰里,為了彌補盒馬鮮生擴店成本高的遺憾,一系列見縫插針的新業態層出不窮。在市場人士看來,盒馬鮮生高額的前期投資和後續經營過程中覆蓋開支所需要的較高營收門檻,都限制了它的擴店情景,因此在符合盒馬消費標準的客羣密度較低地區,成本更低的盒馬鄰里顯然更能滿足盒馬布局社區零售市場的渴望。

“盒馬嘗試的線下業態多,驗證週期也短,就是想通過快速試錯在各種線下業態中找到最具規模化盈利的模式。”開源證券零售行業分析師黃澤鵬認為,盒馬X會員店、盒馬鮮生、盒馬鄰里可以看作盒馬大中小三種不同的業態,履約方式不同,服務對象各異,為的就是完成對現有市場的全覆蓋。

盒馬鮮生用最短30分鐘送達,覆蓋了3公里範圍內的20萬人;X會員店則跳出3公里區,覆蓋15~20公里範圍,半日達;而盒馬鄰里次日自提,覆蓋周邊1.5公里,約等同於3箇中等體量的小區,被寄希望於憑藉更輕的模式讓盒馬滲透到其一直難以下沉的三、四線城市去。

但由於自身“重資產”運營模式,盒馬想要進入大小巨頭混戰的社區生鮮市場需要改變的並不只是前端業態。

3.下沉降維,倉儲成本難降

社區團購的下沉打法是依靠價格優勢,迅速引流,而盒馬受限於天生走精品路線的基因,能否走出主城區進入三、四線城市,仍需面臨兩大難題。

首先是成本問題。據侯毅透露,盒馬鄰里的投資不到盒馬鮮生的十分之一,由於線下引流功能弱,所以對門店要求不高,面積在50~100平方米之間,每店配備員工2~3人即可。

但觀察可以看出,主打海鮮產品的盒馬,為降低生鮮損耗率,店內標配設施包括取貨架、冷櫃、水產箱(淡水、海水)等,為活鮮產品供應提供保障。就門店特點來看,盒馬鄰里模式可謂取捨鮮明:相較於傳統社區團購尋找現有夫妻店作為站點,盒馬鄰里門店投資更大,但也提供了更好的商品品質和綜合購物體驗;相較於前置倉模式,以自提代替最後一公里的騎手配送,節約了終端履約成本。

但由於盒馬高品牌定位以及高客單價,對於下沉市場來説依然難有價格吸引力。當前盒馬鄰里客單價可達30元,高於一般社區團購模式3倍。在一位零售行業業內人士看來,這是盒馬難以下沉的主要原因:“盒馬的優勢在於商品品類齊全供應穩定,這一結果就是單品價格高,但在沒有大規模補貼的情況下,想要吸引對價格更敏感的低線用户並不容易。”

背靠財大氣粗的阿里,盒馬一開始就走上了自建供應鏈、買手全球選品的道路。為了樹立品牌用户認知,盒馬在冷鏈物流和原產地直採上的投入導致成本高昂,自然難以顧及價格優勢。

原產地直採的菜品,需要先放入盒馬援建的冷藏庫中,再集中由冷鏈車運抵機場,無縫銜接盒馬空運冷鏈,防止菜品在運抵前失去食用新鮮度。這也是為什麼原產地隨處可見的西北沙葱,在盒馬店內賣出了50元一斤的價格。

也有業內人士指出,高成本的根本原因還是國內農產品尚未標準化的問題,哪怕是互聯網大廠參與推進過程也尤為艱難。鄭州萬邦一位批發市場管理人士曾直言,互聯網對農產品流通環節的效率優化不明顯,“因為中國農作物的生產方式極度分散,這一點多年沒有變化,很多情況下,直採並非最優選擇”。

盒馬鄰里進入低線城市的另一個難題在於對倉儲依賴性太強。

盒馬鄰里雖然降低了盒馬鮮生倉儲、物流的成本,在選址上可以更“自由”,但無法忽視的事實是盒馬鄰里始終以盒馬鮮生大店為倉,獨立性不足,更像是一個“附加物”,高度依賴於盒馬大店供應鏈實力和精細化運營能力。

“盒馬鄰里之所以能有這麼豐富的商品數量還是依靠大店背後的物流鏈,這也決定了它只能作為盒馬大店的附屬,才能在時效和SKU上達到理想狀態。”上述分析師認為,其覆蓋城市和範圍的擴展,都會受到貨倉的牽制。因此,盒馬鄰里究竟可以發展到什麼程度,還是個未知數。

4.阿里的野望

從2019年開始,張勇帶領的阿里就在新零售上不斷排兵佈陣,整合散落在阿里不同事業羣的團隊——新零售超市盒馬、導航地圖高德、在線超市天貓超市、傳統商超大潤發等等線上線下新零售平台,組成同城零售事業羣,以對抗美團在同城市場的強勢。

而盒馬係為代表的線下零售生鮮,作為阿里“一號工程”本地生活服務板塊中為數不多可以與美團正面對抗的領域,被寄予厚望也正常。“盒馬的配送調度系統已經與餓了麼打通,目的就是提高物流的高複用能力。”一位接近盒馬的人士表示,阿里做零售的優勢就是供給和渠道,但在前端流量和餐飲領域,美團依然優於阿里。

所以,打通線上線下流量,利用B端優勢和先發佈局優勢幫助阿里打開局面,也成了盒馬的使命。高盛的研究報告預計,到2025年,中國近一半的生鮮食品和快消品將在網上購買,意味着屆時每天將產生2.6億個生鮮及快消品網上訂單,而目前線上比例僅為20%。高頻網購將帶來5.5萬億元的總成交額增量,進而提供2700億元的潛在利潤池供各類市場主體爭奪。

目前,盒馬鮮生全國已經有近300家門店,基本覆蓋一、二線城市,擴張仍緩慢;盒馬X會員店在今年邁出了從1到10的一步,揚言在上海超過Costco。但一、二線城市市場有限,天花板低,加之生鮮零售的利潤也幾乎透明,不會超過30%,進入低線市場形成規模效益和網格效應,從而攤平物流供應成本,也是盒馬尋求增長的必然之舉。

但無論前端業態如何改變,背後的供應鏈採購、商品研發、物流體系仍然是盒馬的主命題。侯毅曾表示,如果按盒馬鄰里推進到縣級市乃至鄉鎮的野望,盒馬在目前已有41個常温和冷鏈倉、16個加工中心、4個活鮮暫養倉的基礎上,仍需要建立幾百個倉,才有可能實現次日達的履約時效。

在生鮮電商玩家們依然在探索成熟模型的當下,依託於阿里,盒馬在資金、技術、流量、數據上都有不斷試錯的底氣。但盒馬鄰里要立足社區,深層次地紮根下去,成為盒馬矩陣的重要拼圖,現在還難下定論。