所有教育公司都要成為步步高_風聞

字母榜-字母榜官方账号-让未来不止于大2021-07-30 15:54

隨着“雙減”政策的正式落地,校外培訓行業步入寒冬,亟待轉型自救。

7月24日,中共中央辦公廳、國務院辦公廳發佈《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》。這份文件對校外培訓影響最深遠的規定包括:學科類培訓機構統一登記為非營利性機構;不得上市融資;不得佔用節假日、休息日及寒暑假期;不得提供和傳播拍照搜題APP;不得刊登播發廣告等。

這套組合拳環環相扣、密不透風,徹底打破校外培訓發展範式,K12賽道的教育公司再也不可能沿着過往路徑繼續生長,價值面臨重估。

《意見》正式公佈前,已經在教育系統和行業內部小規模流傳,很快被媒體曝光。面對遠比預想嚴厲的監管新規,資本市場瀰漫悲觀情緒,教育股全線暴跌。

7月23日和26日兩個交易日,新東方美股價格累計跌70%,好未來跌79%,高途跌74%,網易有道跌62%。與52周高點相比,四隻股票分別跌90%、96%、93%和82%。

教育公司自顧不暇,段子手卻編排新東方租下郵輪,將在公海封閉授課,45天收費20多萬元。謠言傳播甚廣,逼得俞敏洪出來闢謠,併發朋友圈質問造謠者“你特麼還有一點人性嗎?”

不過,郵輪賣課、書店賣課之類的段子大行其道,也從反映出教育公司想要找到新的發展路徑,難度極高。

目前,所有教育公司都在從兩個維度尋求自救。

一方面是減少開支。營銷費用一直是教育公司支出大頭。高途CEO陳向東曾公開表示,僅在2020年7、8月份,前十大在線教育公司的投放量可能超過100億元。但隨着監管政策收緊,各家公司已經基本叫停投放。

此外,所有教育公司都在壓縮人員成本,包括暫停新員工入職、縮減輔導老師、投放、轉化等團隊的規模,並砍掉針對學齡前兒童的業務線等。

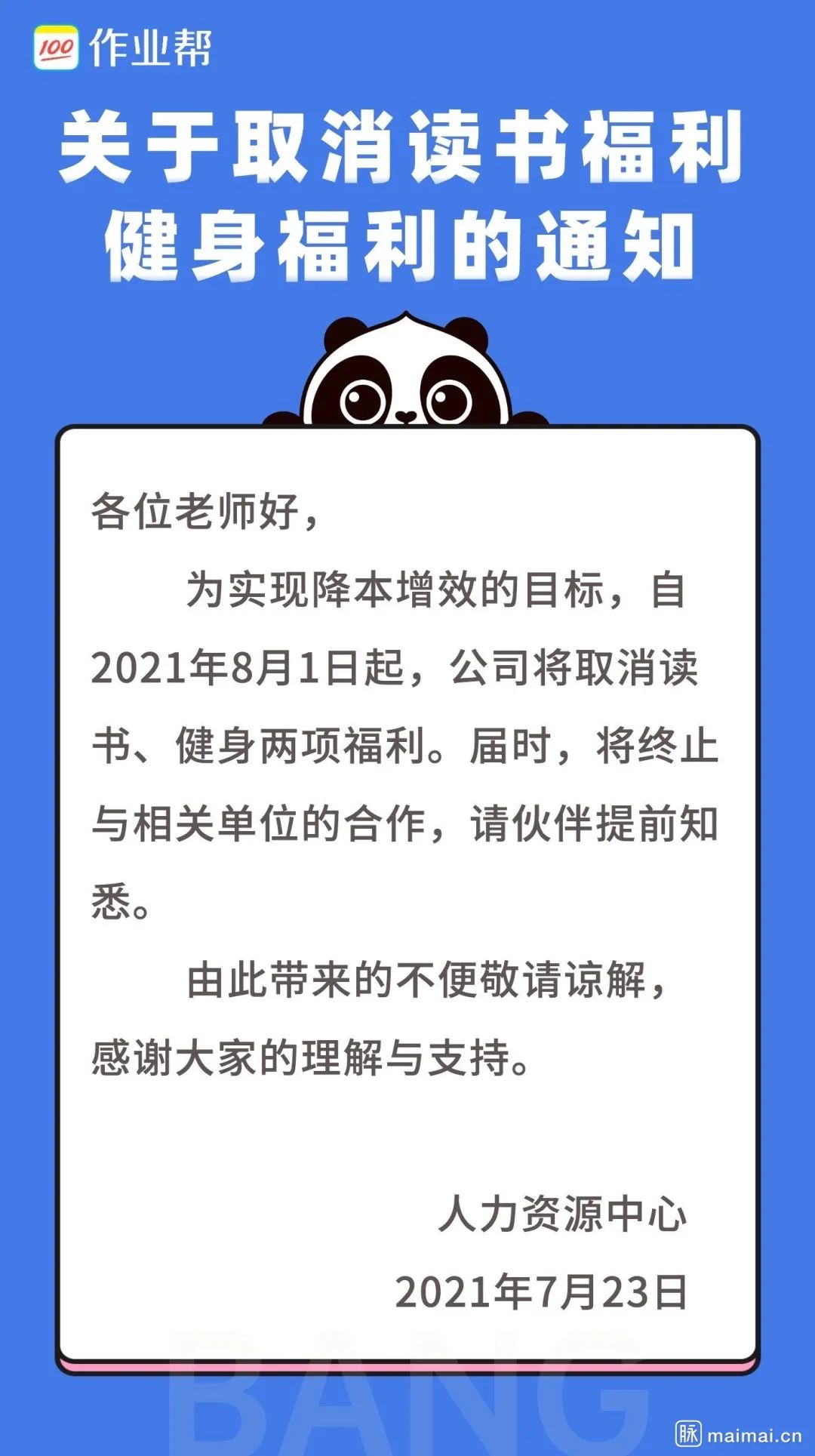

例如,據新浪科技報道,作業幫2020年底員工人數膨脹至3.5萬人,但僅在今年6月7日一天就裁掉1000多人,“有的部門幾乎一個人不留”;低幼業務鴨鴨啓蒙被裁撤。即使尚未離開的員工,也在《意見》落地後收到了讀書、健身等公司福利取消的通知,人力給出的解釋是“降本增效”。

另一方面,教育公司也在尋找新的業務方向。這比裁員、砍業務困難得多;尤其是新東方、好未來等頭部機構,他們體量更大、業務更繁雜,想要迅速調轉船頭十分困難。

據燃次元報道,新東方在知悉政策風向後,近期曾舉行內部會議,討論業務轉型。有人建議做託兒所,俞敏洪聞言竟當眾落淚。

不過,教育公司並非毫無機會。在教育智能硬件、素質教育和成人教育三個細分賽道,需求依然旺盛,政策也支持民企參與其中,新東方、好未來們有機會找到新的增長曲線。

過去幾年間,國內教育智能硬件市場快速增長。騰訊研究院《2021中國教育智能硬件趨勢洞察報告》預測,2021年這塊市場的規模將達到453億元,比上一年增長約32%;2024年將接近1000億元。

不過,此前大多數教育公司將K12學科類培訓作為經營重點,並未在智能硬件投入太多資源,相關收入的總營收佔比很低。

在行業頭部公司中,網易有道是相對重視硬件業務的玩家之一,已經推出詞典筆等多款產品。2021年第一季度,有道的智能硬件淨收入2.02億元,同比增長280%,增速遠高於學習服務,但尚未成為主要營收來源。

不過,在“雙減”政策出台後,硬件業務的戰略價值陡然上升。

教育智能硬件品類眾多,從最早的學習機、電子詞典,到近年來的智能手錶、平板電腦,以及可編程機器人、無人機等。從用户規模來看,學習平板、學習燈和詞典筆是當前最重要的三大品類。

學習平板本質上是搭載在線課程的平板電腦,主要玩家包括步步高、讀書郎、優學派等。但隨着線上授課遭遇嚴格監管,學習平板的核心賣點有可能失效;再加上學習平板價格較高,幾乎與蘋果iPad不相上下,前景不容樂觀。

市場研究公司IDC的數據顯示,2020年第三季度,國內普通平板電腦的市場出貨量同比增長21.7%;而學生平板卻下滑22.1%。

相比之下,學習燈價格便宜、技術簡單、剛需充裕,吸引互聯網大廠和教育公司參與競爭,是增長最快的智能硬件之一。

2020年10月,字節跳動旗下大力教育推出“大力智能學習燈”;五個月後,騰訊和阿里也分別推出學習燈。新東方、好未來、猿輔導、作業幫等頭部教育公司也紛紛曝出此類產品規劃。

除了照明外,學習燈還能通過搭載的觸控屏、攝像頭和揚聲器等,實現家長與孩子的雙向視頻通話、佈置檢查作業等功能。此外,部分產品還支持單詞查詢、錯題檢查、視頻講解、觀看直播等功能,很容易與在線教育產品進行銜接。

為線上課程導流,是各大公司佈局學習燈賽道的重要原因。根據中科院數據,2020年在線教育行業的獲客成本高達3000元/人;如果能借助學習燈從線下往線上導流,不失為一種有效的獲客方式。

不過,新的監管環境下,在線教育的服務場景和時長被急劇壓縮;而從學生晚上寫作業切入的學習燈,勢必要回歸照明本身,向線上延展的空間已經很小。

相比之下,詞典筆受到政策變動的影響要小得多。

這類產品能夠通過點擊或掃描紙面文字,查詢離線詞典,並不要求接入互聯網,也不會連接在線課程,使用場景較為閉環,工具屬性明顯。

行業人士透露,由於不涉及向其他教育產品導流,各地學校和老師對詞典筆比較寬容,大多允許學生將其帶入校園。此外,由於自帶一定的語言學習功能,詞典筆甚至有可能成為“嚴禁境外外籍人士開展培訓”等新規的受益者。

不過,詞典筆的技術含量並不低。有道內部人士向字母榜表示,詞典筆非常依賴AI(人工智能)技術,包括神經網絡翻譯、光學字符識別、語音識別與合成、自適應學習數據分析等,研發門檻比學習平板、學習燈高得多。

與側重教研的學科培訓相比,詞典筆的技術方向和人才需求完全不同。教育公司要想做出一款好用的詞典筆,必須搭建一支AI團隊,軟硬件研發也需要時間。

但從財務模型來看,詞典筆無疑是一個好生意,利潤非常可觀。

以有道為例,2021年第一季度,其智能學習硬件業務的毛利潤率達到44.1%,相比去年同期的25.6%提升明顯。此外,科大訊飛2020年財報顯示,其教育產品及服務的毛利潤率高達54.3%,已經與新東方、好未來的K12業務持平。

在全行業艱難轉型的大背景下,沒有人願意錯過這片“富礦”。

目前,有道起步較早,產品線較為齊備,銷量居於市場前列;小米、科大訊飛、猿輔導、作業幫也於近期推出類似產品。另有投資人士透露,字節跳動、百度等也對詞典筆有興趣。可以預見,隨着更多新玩家的入局,詞典筆的市場規模將進一步擴大,競爭愈發激烈。

二十多年前,步步高等電子企業推出復讀機、電子詞典、點讀機、學習機等一系列教育硬件,在廣告的狂轟濫炸下,成功在中小學生的書桌上佔據一席之地。

如今,教育公司扎堆投身硬件賽道,全行業彷彿一夜間回到“步步高時代”。與當年的步步高們相比,這些公司的技術、資金和人才實力更雄厚,做硬件的起點很高。

不過,硬件無法充當教育行業的唯一解藥。教育公司體量龐大,頭部企業往往多達數萬人,不可能單靠出售硬件支撐運轉,還需要把積累下來的資源重新組合,找到新的價值輸出方式。

目前,頭部教育公司正在素質教育和成人教育賽道上加速佈局。

前者主要包括科學、編程美術、音樂、書法、圍棋等,後者則主要針對四六級、考研、考公、出國留學、職業證書等。

今年6月以來,新東方天津、蘇州、長春、連雲港等地的分校紛紛變更經營範圍,增加藝術、科技、體育培訓,以及幼兒園、中小學校外託管等符合“雙減”規定的內容。

好未來除了變更經營範圍外,先後推出多個子品牌。例如成人教育板塊的“輕舟”,主要提供考研、託福雅思、出國留學等方面的培訓;“彼芯”切入課後託管場景,為中小學生提供放學後做功課的場所和輔導,目前已在北京開設兩家校區。

此外,好未來旗下原有品牌也在調整業務範疇。據《21世紀經濟報道》,今年暑假,學而思開始推廣書法培訓班,涉足素質教育;而英語教育品牌勵步正在改造6歲前兒童課程,新的形式包括戲劇等,力爭符合監管要求。

有道在素質教育方面的佈局主要包括有道樂讀、有道小圖靈、有道少兒美術、有道縱橫等。其中,有道縱橫聚焦少兒圍棋,上線一年間銷售額環比增速超過100%。

在成人教育領域,有道在今年第一季度整合了有道精品課成人學段、網易雲課堂、中國大學MOOC等業務及團隊,成立成人教育事業部;並對網易雲課堂進行品牌升級,定位為系統化學習平台,服務終身學習者。

根據財報,有道成人教育的付費學員人數從2019年第一季度的14萬人,增至2021年第一季度的17.8萬人;相關在線課程收入從6360萬元,增長至近3億元。

有道成人教育業務增長較快,得益於有道詞典的導流。內部人士透露,有道詞典的用户羣以中學生、大學生和職場人士為主,向K12產品導流的效率較低,但與考研、考公、出國等學習場景具有天然的契合度,能夠帶動相關產品的發展。

高途則把重心轉向職業教育。7月19日,高途APP正式上線,主要覆蓋語言培訓、大學生考試、財經、公考、教資、留學等類型。在放棄小早啓蒙後,高途正試圖將職業教育培育為K12之外的新增長曲線。

據騰訊研究院、前瞻產業研究院、艾瑞諮詢等機構預測,到2024年,教育智能硬件市場有望達到千億規模;今明兩年,素質教育市場規模將超過5000億元,成人教育則將達到1.1萬億元。

但教育公司在轉型期間,要想吃到這三塊市場的蛋糕,挑戰同樣不少。

智能硬件最容易賺錢,但有研發門檻,對於供應鏈整合能力也有較高要求。在與在線教育進一步切割後,智能硬件的比拼將主要集中在產品和技術上,而這顯然是互聯網公司更擅長做的事情。

目前,這一細分賽道主要被字節跳動、騰訊、阿里、有道、科大訊飛、小米等科技公司佔據,作業幫等教育公司的存在感較弱,競爭頗有難度。

素質教育效果難以量化,同時又要擠佔學科教育的時間,讓不少家長望而卻步。而相對高昂的課時費,也讓低價試聽課的轉化效率明顯低於K12課程。

多位業內人士向字母榜透露,無論是傳統的美術、音樂等藝術類課程,還是近年來備受推崇的體能、編程等新品類,往往需要搭配各類賽事活動,尤其是能夠在電視媒體上曝光的項目,想方設法幫助孩子“出成績”,才能打動家長付費。

而成人教育面臨的問題正好相反,它和各類考試的關聯過於緊密,學生目的性很強,能否通過考試往往會成為培訓效果的唯一衡量標準。而是否對考試通過率做出承諾,十分考驗教育公司的教學和經營能力。

另一方面,大多數教育公司此前聚焦K12賽道,師資、教材和技術平台搭建均圍繞中小學生學科培訓展開;在轉向新賽道後,這些要素都面臨較大調整。

這也意味着,教育公司的轉型註定是一場長跑。在適應新環境、培育新業務的過程中,誰的資金彈藥越充裕,誰的成功幾率就會大一些。

目前,幾乎所有教育公司都在虧損,要想撐過轉型期,必須找到資金支持。而根據“雙減”政策,教育公司在徹底轉型之前,基本被掐斷從資本市場融資的可能,只能尋求大股東支持。

目前,頭部教育公司已經基本完成“站隊”。比如猿輔導多次獲得騰訊注資,作業幫和百度的關聯十分密切,而有道的最大股東一直是網易。大股東是否願意出手相救,將在一定程度上決定教育公司的生死。

目前,教育智能硬件、素質教育和職業教育沒有政策風險,後兩者甚至被鼓勵發展。現在關鍵要看,誰的行動更快、更堅決,同時又能找到錢,撐過最困難的時間段。這對於股價幾乎歸零的教育公司而言,將是走出“死亡谷”的終極救贖之路。