寶寶巴士:一家披着教育公司外皮的廣告商?_風聞

智瑾财经-2021-07-30 16:16

出品 l 觀點財經

出品 l 觀點財經

作者 l 大釗

備受市場關注的“雙減”政策在7月24日晚間落地,受此影響多數在線教育相關概念股出現不同程度下跌。

市場預期部分K12教育平台可能由此“熄火”,那麼啓蒙教育會是下一個新風口嗎?

日前,兒童啓蒙數字品牌寶寶巴士股份有限公司(以下簡稱“寶寶巴士”)向深交所遞交招股書,擬登陸創業板,中信建投為其保薦人。

據招股書顯示,寶寶巴士專注於線上早教,旗下擁有 " 奇奇 “、” 妙妙"、" 猴子警長 " 等多個 IP 形象。目前寶寶巴士旗下的APP已經超過了200款,主要面向0-8歲兒童的音視頻及互動遊戲產品。

然而,雖然寶寶巴士把自己定義為一家早教公司,但是從公司所披露的數據來看,其更像是一家廣告公司。

七成收入來自廣告

招股書顯示,2018-2020年,寶寶巴士實現營收由2.54億元增長至6.49億元,年複合增長率達59.82%;同期歸母淨利潤由1.11億元增長至2.61億元,年複合增長率為53.45%。不過,值得注意的是,雖然近三年公司整體營收及利潤增長表現強勁,但2020年其營收同比增速已經放緩至23.37%,淨利潤同比增速則下降2.5%,存在一定波動。

圖片來源:招股書

圖片來源:招股書

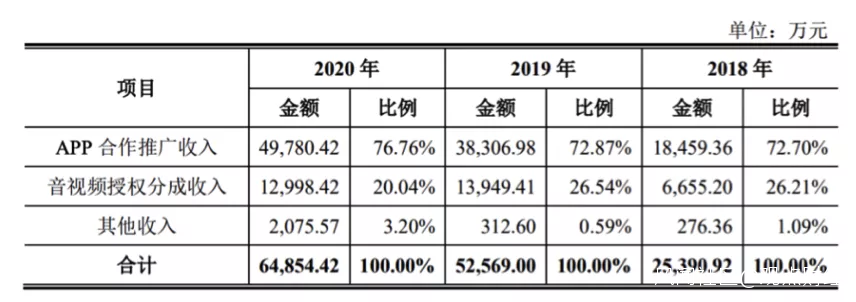

從營收結構來看,寶寶巴士的收入主要來自APP合作推廣收入、音視頻授權分成收入和其他。

最近三年,來自APP合作推廣的收入都佔到七成以上,2020年更是高達76.76%。

招股書中對APP合作推廣業務描述為:

“公司APP採用“產品研發製作→提供給用户免費使用、獲取互聯網用户→APP接入廣告聯盟客户進行合作推廣服務→實現收入”的商業模式:公司以數量眾多、兒童啓蒙內容豐富的APP為基礎,提供給用户免費使用,獲取大量用户;依託獲取的用户資源,公司主要通過將APP中接入互聯網廣告聯盟進行合作推廣,實現分成收入”。

換句話説,這就是類似於廣告聯盟的生意模式,即寶寶巴士擁有流量入口,再通過從上游接廣告並投放的方式獲得廣告收益。

可以説,從這點上看寶寶巴士更像是一家主要靠廣告為生的公司。

圖片來源:招股書

圖片來源:招股書

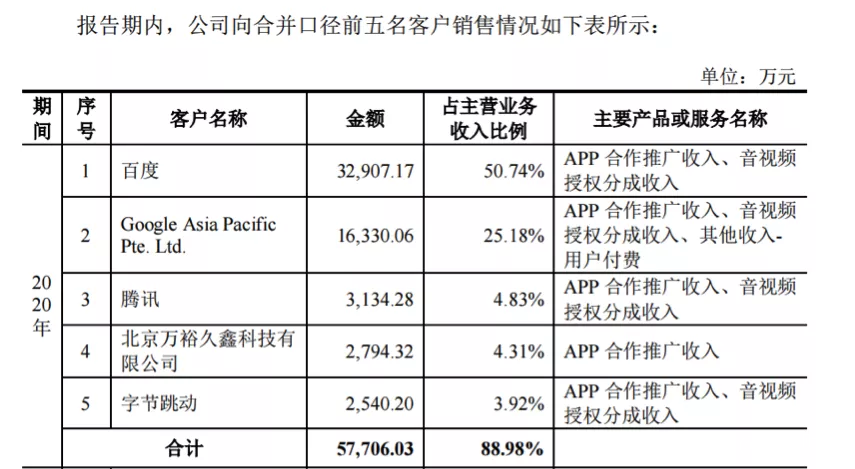

而從其大客户列表中也可以看出百度、谷歌、騰訊、字節跳動等互聯網廣告業務巨頭均在其中。

2020年寶寶巴士來自百度的收入約3.29億元,佔主營業務收入比重達到50.74%;其次是谷歌,2020年佔比25.18%。總體來説,公司前五大客户合計收入佔比近九成,客户集中度較高。一旦失去重要客户,或將對其業績將造成不利影響。

在招股書的財務風險中,寶寶巴士坦陳,公司與百度、谷歌等廣告聯盟建立了深度合作關係,同時公司憑藉良好的產品及口碑及優質的用户羣體,贏得了合作伙伴的認可並形成了良好的合作共贏關係。但是,若上述客户的業務需求出現波動、行業格局出現變化,或客户的分成比例變化,都將可能在短時間內對公司的業務穩定產生一定影響。

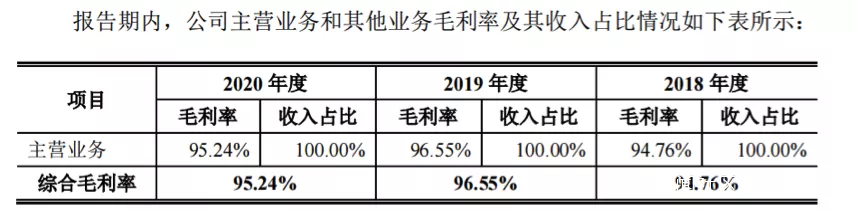

不過,得益於廣告業務佔比較高,寶寶巴士的毛利率十分可觀。

2018年-2020年,公司合作推廣App毛利率分別達91.18%、97.77%和97.45%。綜合毛利率分別為94.76%、96.55%和95.24%。

圖片來源:招股書

圖片來源:招股書

作為對比,2018年-2020年,貴州茅台的銷售毛利率為91.14%、91.3%和91.41%,僅從這個數值來看,寶寶巴士毛利率水平已經超過茅台。

高利潤的特性也吸引更多公司進入早教領域,招股書顯示,與寶寶巴士相似的可比公司有提供兒童啓蒙數字內容的國內公司主要有“小伴龍”品牌擁有者深圳市有伴科技有限公司和“貝瓦”品牌擁有者芝蘭玉樹(北京)科技股份有限公司。

除國內公司,國外公司也擁有此行業競爭者。

比如“Cocomelon”品牌擁有者英國媒體公司Moonbug Entertainment,“碰碰狐”品牌擁有者韓國SmartStudy公司,“巧虎”品牌擁有者倍樂生集團,以及全球知名公司Hasbro旗下擁有“小豬佩奇”、“小馬寶莉”等知名IP。

所以這一領域粗看都是錢,但是細看並不簡單。

兒童早教市場的商業價值

據《中國兒童數字內容行業白皮書2019》公佈的數據顯示:

我國2018年的兒童數字內容核心產業規模已經達到2749億元,預計2020有望達到3809億元,規模快速擴大。這對於在市場中已經擁有一定地位的寶寶巴士來説,是一個好消息。

另據益普索Ipsos發佈的《2020年學前在線教育發展趨勢洞察》報告顯示:

與K12教育不同,學前教育是一個從探索到興趣,從認知到學習的過程,所以價值週期更長。

益普索Ipsos調研發現,67%的學齡前家長更關注認知啓蒙和興趣培養。在幼兒園前階段(0-3歲),教育重點以感受和認知世界為中心,快樂成長是主題。此階段的報課需求主要集中在促進智力發育(63%)、培養審美及創造力(62%)、促進身心發展(60%)等方面。因此學前教育品牌過於強調學習效果的宣傳,並不符合學齡前兒童的生長發育階段和廣大家長的需求,反而陪伴和成長的理念可以打動更多學齡前家長。

圖片來源:益普索Ipsos

圖片來源:益普索Ipsos

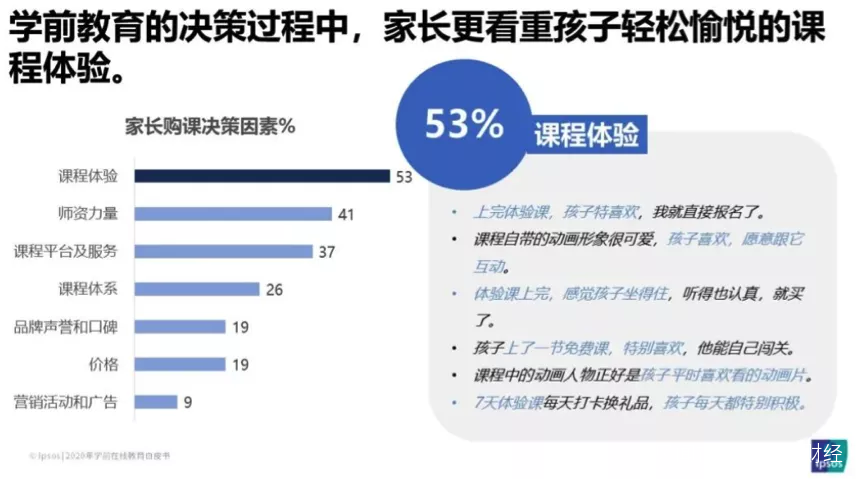

從受眾的角度來看,益普索Ipsos調研發現,在學前教育的課程購買決策過程中,家長更看重孩子輕鬆愉悦的課程體驗(53%)。所以,寶寶巴士以動漫為主的產品形態,以兒歌為載體的傳播形式也更符合兒童的接受習慣。

顯然,通過兒童帶動家長再帶動業務發展的商業鏈,讓寶寶巴士兒歌早教內容具有更加廣闊的市場覆蓋,再加上教育是個連貫動作,在兒童入學後寶寶巴士可以對這批用户的價值做進一步挖掘。

不過需要注意的是,根據第七次人口普查數據顯示,2020年中國育齡婦女總和生育率為1.3,處於較低水平,國際上通常認為,總和生育率1.5左右是一條“警戒線”。

而且據專家預測,“少子化”將在未來很長一段時間裏成為常態,適齡兒童總人數的減少將直接導致像寶寶巴士這樣的兒童啓蒙教育機構潛在用户降低,進而影響企業發展。儘管現階段“三胎政策”已經開放,但部分專家仍預期國內生育率會繼續下降。

綜上,寶寶巴士所處的賽道前景廣闊,但是隨着人口紅利的消失,整個行業也面臨結構性轉身的難題。

寶寶巴士護城河是什麼?

值得注意的是,在近兩年國內兒童數字內容產業規模高速增長的同時,寶寶巴士的同比增速卻不理想。

根據易觀發佈的數據,預計2019年-2020年國內兒童數字內容產業規模增速分別達15.6%及38.56%。而作為國內線上早教領域的龍頭,在2019年-2020年,寶寶巴士的營收增速分別為107%及23.4%,淨利潤增速分別為141.6%及-2.5%,均大幅下降,這也在一定層面折射出寶寶巴士存在的隱憂。

究其原因,還是寶寶巴士依靠廣告變現的商業模式並不能支持其實現穩定且持續性的增長。

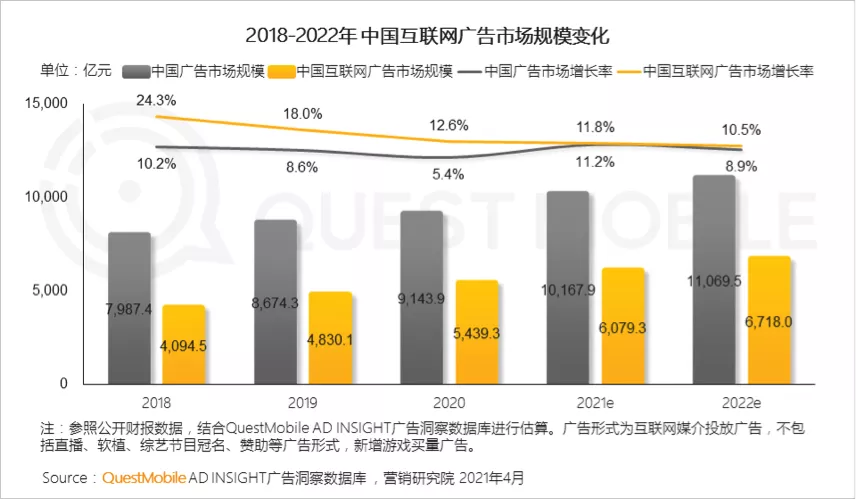

圖片來源:QuestMobile

圖片來源:QuestMobile

QuestMobile數據顯示,2020年中國互聯網廣告市場規模5439.3億元,同比增長12.6%,是過去三年中的最低增速。另據預測,未來兩年互聯網廣告增速仍將下滑,這對於以廣告為主要業務的互聯網公司不是個好消息。

去年,包括騰訊、百度、微博等互聯網巨頭的廣告收入增速也都出現了下滑,相反的是以快手、抖音為主的短視頻平台廣告收益大幅提升,這表明廣告主的投放策略正在發生改變。疊加全球範圍內疫情帶來的不確定性,很多廣告主都在縮減預算、減少營銷支出,這讓七成收益來自廣告的寶寶巴士未來充滿更多不確定性。

對於寶寶巴士來説,若想穩定提升變現能力,IP衍生品和內容付費或許不錯的選擇。

首先,公司旗下擁有 " 奇奇 “、” 妙妙 “、“猴子警長 " 等多個IP形象,基於這些自有IP,公司可以打造動漫、電影、服飾、玩偶、遊樂場等周邊衍生品,或通過授權的形式獲得收益。

其次,寶寶巴士可以在兒歌動畫、國學故事之外拓展新的付費項目,如思維課、語言課等,進而效仿在線教育機構實現課程收費。作為對比,火花思維上的AI直播課收費標準為6280元/60課包,VIPKID英語課實際價格在180-220元/節之間,一套完整課程需要花費1~2萬元。

從招股書透露的信息來看,寶寶巴士似乎也有意向IP衍生品方向發力,公司計劃將上市所得款的約9%用於衍生品產業化及其配套項目。

不過任何轉型都需要時間,在這樣一個已經接近紅海的賽道里,寶寶巴士猶如逆水行舟,不進則退。

聲明:本文僅作為知識分享,只為傳遞更多信息,不構成任何投資建議,任何人據此做出投資決策,風險自擔。