反壟斷砸向音樂行業,騰訊、網易雲必有一戰_風聞

娱乐产业-娱乐产业官方账号-带你了解行业的“热点”“盲点”“痛点”2021-07-30 09:30

作者 / 錢多多

反壟斷的重錘終於砸向了音樂行業。

7月24日,國家市場監督管理總局對原有音樂版權授權模式進行調整,規定與獨立音樂人的獨家合作期限不得超過三年,與新歌首發的獨家合作期限不得超過三十日。

與此同時,網易雲緊鑼密鼓的推進了和傑威爾、相信音樂、摩登天空、華研音樂等知名版權方的合作,加速此前被下架的騰訊音樂獨家歌曲的上線。

音樂版權之爭可謂是戰火紛飛。過去幾年,行業巨頭騰訊音樂曾斥3.5億巨資買下環球音樂獨家版權,併購CMC(酷狗音樂和酷我音樂)擴張版圖。第二梯隊的網易雲音樂在2018-2020年僅在內容的採購費用上就支出了97.8億元,每年內容服務成本都佔總成本的80%以上。今年年初,阿里系的蝦米音樂則在獨家版權的競爭中落敗。

而此次反壟斷的重錘,則徹底宣告了獨家版權的時代即將結束。失去了核心競爭力的在線音樂平台未來要靠什麼吸引用户?不再受獨家版權牽制的音樂人未來將走向何方?這也是目前全行業所關心的問題。

騰訊音樂月活面臨天花板

網易雲的機會來了嗎

QuestMobile數據顯示,截至2020年12月,騰訊音樂集團(TME)旗下三大APP 酷狗音樂、QQ音樂、酷我音樂分別以2.46億、1.94億、1.70億的月活用户規模排名在線音樂APP前三,網易雲則以1.52億(網易雲招股書披露為1.81億)的月活用户排名第四。排名第五的咪咕音樂月活用户斷層式下跌,僅有0.27萬。

整體來看,國內音樂流媒體中,背靠騰訊大文娛的TME在資源和用户基數上都遙遙領先。憑藉社區文化穩住行業地位的網易雲則為第二梯隊。即使在2018年國家版權局的推動下,騰訊音樂與網易雲音樂相互轉授權音樂作品,但彼此仍保留了1%的獨家版權。

但在獨家版權解除後,平台將失去最核心的競爭力,產品和服務將是獲客元素的第一順位。這不禁需要提出幾個疑問,失去獨家版權後的騰訊音樂是否還能穩坐行業第一的位置?網易雲音樂是否有機會趕超騰訊?以及其他音樂平台又有哪些進擊的機會?

網易雲始終是TME最大的威脅。在騰訊音樂將被終止獨家音樂版權的同時,網易雲也爭分奪秒的開展了新動作。有消息稱,網易雲正在與多個版權方洽談合作洽談,爭取儘快上線此前被下架的騰訊音樂獨家歌曲。其中包括傑威爾、相信音樂、摩登天空、華研音樂等知名版權方,涉及周杰倫、五月天、梁靜茹、SHE、李宗盛等多位頭部流行歌手的作品。

作為內地音樂流媒體行業的第二巨頭,網易雲擁有極強的社區文化和用户黏性,這正是網易雲的核心競爭力。而隨着新消費的升級和迭代,用户對音樂的使用場景和氛圍的要求也越來越高,其中就包括即時交流的共情體驗。在終止獨家版權之後,網易雲的社區優勢也會更加顯著。

當然,從用户數據上來看,網易雲與TME還相差甚遠。根據其招股書顯示,網易雲音樂月活用户數從2018年的1.05億增加到2019年的1.47億,2020年進一步增加到1.81億,付費用户從2019年的863萬擴大到2020年的1600萬,同比大幅增長超85%。

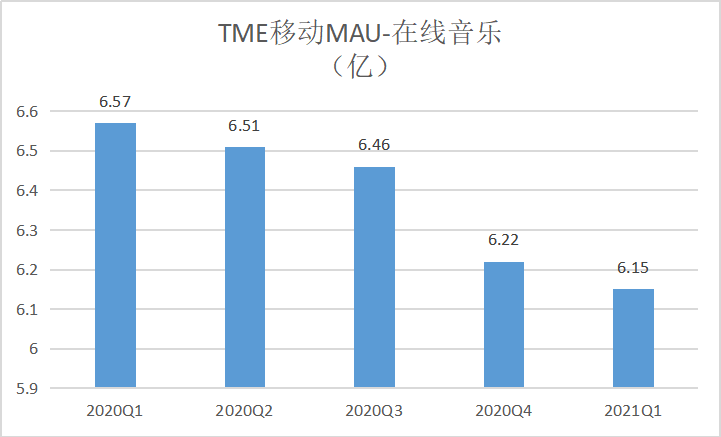

TME最新的Q1財報顯示,其在線音樂付費用户為6090萬,MAU為6.15億。這個數字看似碾壓網易雲,但與此同時,TME的MAU已經連續5個季度下降,2020Q1、2020Q2、2020Q3和2020Q4分別為6.57億、6.51億、6.46億和6.22。説明其月活增長已經進入天花板,在解除獨家版權之後,其他平台擴充用户的機會也將來臨。

當然,以TME的市場規模和娛樂生態的搭建,其地位一時間也難以撬動。除了數字音樂之外,TME近年來加大了對長音頻、live直播等付費內容的佈局。據騰訊音樂高層曾在TME財報會議中表示,2019年,TME旗下付費牆後的內容佔比10%,2020年底會超過20%。也就是説,即使獨家版權被禁止,但TME的獨家付費內容依然是其他平台無法比擬的。

另外,監管消除獨家版權,但平台獲得版權仍需要支出採購成本,只不過版權費壓力會相對下降。所以對於中尾部的音樂平台而言,搭建和TME、網易雲同規模的音樂庫存也不是容易的事情。

不過據消息稱,國內兩大短視頻巨頭也將在版權壓力消除後分切蛋糕,目前字節跳動已經將音樂升級為P1優先級業務,與遊戲、教育業務平級,快手也在今年推出了音樂產品小森唱APP。來自於行業的潛在威脅和競爭壓力仍將繼續。

失去獨家權後,音樂人將駛向何方?

音樂人被動陷入了這場動盪之中。

不可否認的是,因在線音樂平台對獨家版權的重視,過去幾年,也不乏有音樂人從中享受到了紅利。

因唱片公司在過去享有極高的議價權,音樂平台需支付高昂的版權費用。因此,平台也開始自發性的挖掘和培養獨立音樂人。比如TME “億元激勵計劃”“伯樂計劃”,網易雲音樂的“石頭計劃”“雲梯計劃”,蝦米音樂的“尋光計劃”等,都為部分音樂人提供了成名渠道。

其中,網易雲曾向市場輸出了王以太的《目不轉睛》、煙把兒的《紙短情長》等諸多爆款原創音樂;騰訊則在近三年來為音樂人帶去了5.9億元的收入,全平台總播放量突破4000億。

據悉,二三線歌手在平台發歌的版權費是幾百萬,有圈層粉絲的小眾歌手,獨家版權費單首歌也可以達到5萬元左右。平台獨家簽約的音樂或者音樂人,會享有平台的宣傳資源和流量傾斜。也就是説,對於與平台獨家合作的音樂人而言,無論作品播放量如何,他們都可以率先拿到一筆版權費,避免賠錢的風險。

但是,獨家渠道因失去了一部分的音樂受眾用户,一定程度上限制了音樂的傳播。而非獨家音樂版權費3-5折的價格,也讓許多音樂人選擇放棄更大的流量池,選擇穩賺的模式。

另外,這類有能力獲得平台助推的音樂人僅是一小部分。《中國獨立音樂人生存現狀報告》顯示:68%的音樂人在音樂上獲得的平均月收入在1000元以下,音樂收入在1萬以上的音樂人佔比不到5%。《2020中國音樂人報告》報告,86.3%的音樂人未加入音著協,沒有行業協會的助力,音樂人的議價能力將進一步降低。

也就是説,當獨家音樂版權解除之後,部分享有獨家簽約能力的音樂人的收益可能會在短時間降低,但從另外一個角度來看,音樂的傳播效果會更迴歸到作品本身,音樂人的競爭門檻會回到同一起點。另外,當平台不再需要為獨家版權支付高昂價格時,也會有更多的財力和精力去關注並培養獨立音樂人音樂,這對於原創音樂行業而言也將是一次機會。

無序擴張到哄抬版權費

內地音樂版權戰爭史末

十年前,互聯網音樂的收聽是沒有門檻。但聽眾在獲取便利的同時,也導致了盜版音樂的泛濫,音樂版權變現難。隨着唱片時代的沒落,音樂人的收入更是收到了嚴重的影響。及其不利於音樂行業的良性發展。

2013年左右,市場才逐漸形成版權意識,同時音樂平台對曲庫存量的重視程度也開始提高。一場音樂平台的重組與混戰悄然開始。

2014年,酷狗音樂和酷我音樂組成了海洋音樂集團;QQ音樂與200多家唱片公司達成合作,一舉拿下1500萬首正版音樂;阿里則收購了蝦米音樂和天天動聽,並與華納、環球、滾石、寰亞等唱片公司達成了合作。

平台一系列暴風雨般的動作也推動了行業的發展和改革。2015年,國家版權局頒佈了被譽為“最嚴版權令”的《關於責令網絡音樂服務商停止未經授權傳播音樂作品的通知》,促使在線音樂正式進入正版化時代。

不可否認的是,最嚴版權令最大程度的保護了音樂的創作權益,且逐步的養成了用户付費習慣,推動了音樂行業的快速發展,但與此同時,弊端也隨着浮現。在爭搶用户的過程中,版權溢價空間上漲,平台之間也開始了無序競爭。

2017年,騰訊收購了CMC,將酷我音樂、酷狗音樂、QQ音樂、全民K歌合併成了騰訊音樂。合併後的騰訊音樂在可用音樂版權中的佔比超過60%,可謂是業內一家獨大。

而關於版權之戰最喪心病狂的一起事件是在2017年。彼時全球最大的唱片公司環球音樂在中國尋找新的合作伙伴,因環球音樂佔世界唱片市場25.6%的份額,迅速讓騰訊、網易、阿里、百度等互聯網大廠陷入廝殺。據悉,環球的報價僅為3000-4000美元,而在競價過程中卻不斷上漲。最後,騰訊音樂以3.5億美元現金+1億美元股權的價格,獲得了環球音樂的獨家版權。

騰訊音樂對市場的壟斷趨勢也導致了一系列風波的出現。

2017年9月,國家版權部門要求在線音樂平台對網絡音樂作品應全面授權、避免獨家授權,互相授權的音樂作品要達到對方作品數量的99%以上。騰訊作為重點被調查的對象,終於在2019年做出了讓步,停止續簽部分獨家版權,並與阿里、網易雲等音樂平台完成互相授權,但卻保留了周杰倫等具備最強攬客能力的歌手的獨家音樂版權。

本月,騰訊收購CMC卻未進行反壟斷申報一事的判定終於有了結果,這也同步刺激了行業叫停獨家版權之爭。

未來,在線平台對音樂版權的採購將恢復有序競爭,這也更將考驗市場內容的生產、產品的使用體驗,以及宣發能力和商業化戰略。健康的音樂行業時代,或即將到來。