大摩簡直是快手的都美竹啊!_風聞

花儿街参考-花儿街参考官方账号-财经作者,曾任职中国企业家杂志、21世纪经济报2021-07-30 08:30

花兒街參考 · 出品

作者 | 林默

1

如果能看見摩根士丹利對快手做的事,牛夫人一定會很羞愧,自己竟然指責至尊寶薄情。

隔了那麼多年,至尊寶才整出一副咱倆不熟、公事公辦的樣子,把小甜甜的稱呼降成了牛夫人。

今年2月,摩根士丹利(下稱大摩)作為聯席保薦人,把快手送到香港上市。

上市十天後,快手股價一度衝到417港元/股,公司最高市值達1.738萬億港元。

高光之後,當然就要開始但是了。

但是,快手的股價帶來的並不是熟悉的月滿則缺的劇情,而是月全食。

在月全食的最初,摩根士丹利還是把快手當自己的小甜甜對待的。

3月11號,面對開始下行的股價,摩根士丹利扔出了一個報告,給了快手一個超配評級,目標價350港元。説考慮到快手短視頻娛樂生態系統的加速變現能力,能夠驅動2020-2023年的收入複合年均增長率達到40%。

在這份報告裏,大摩還預計快手的月活躍用户人數和日活躍用户人數到2023年將分別達到7億和4億,帶來公司收入和盈利結構的轉型,並將驅動業績和估值倍數上漲。廣告和電子商務是關鍵的價值驅動力,預計快手線上廣告收入份額將從2020年3%的低基數,在2023年達到超過7%。

總結起來一句話,看哪兒都很順眼啊!

這一天,快手的股價上漲了10%,收在了307港元/股。但很快,快手就繼續回去忙自己的月全食了。

2

月全食進程到5月24日,快手發佈了一季報。

這是一份數據在上漲,卻讓市場看出悲觀的財報。

比如增速放緩——2021年Q1,快手的日活數為2.95億。而根據QuestMobile數據,2020年春節期間快手的日活數為2.82億。

比如獲客成本攀升——快手在2021年一季度的營銷費用為116.6億元,佔快手總營收的68.5%,而公司這一期間的新增日活是2400萬人。這就意味着,每個新增日活的成本是485.8元。而2020年同期,快手新增日活達4700萬,單個新增日活的成本只有172.3元。

快手當然可以用,2020年數據是受疫情影響來解釋一切。但數據在不屈不撓地表示,用户數的增長變慢了,一切都變貴了。

公司股價下跌到腰斬的6月下旬,快手創始人宿華在一次對外演講中發佈了一種新的計量口徑,“快手全球月活躍用户達到10億”。

Excuse me?一個月前發的Q1財報裏不是説,月活用户才達到5.1億嗎?

有業內人士推測,快手很可能重複計算了快手APP、快手極速版和快手微信小程序的用户。

這種公司為自己新創統計指標的行為,讓人不禁想起兩年前瑞幸咖啡説,剝離營銷費用後,其線下門店已經盈利了。

3

一個讓人分外迷惑的行為出現了。

在3月那份給予快手350港元/股目標價的研報裏,大摩預測快手在2023年,月活用户數可以達到7億。

按照宿華的説法,月活10億的快手已經提前兩年,超額完成了大摩預測的用户數打卡。

然鵝,在宿華演講後兩週,大摩扔出了一份新的研報,將快手目標價由300港元/股下調至130港元/股,評級由“超配”下調為“低配”。

在報告裏,大摩又一次點出了增長放慢的問題,橫向拉出抖音來對比——快手2021年第二季度的環比增速較抖音低14個百分點,是自2018年第四季度以來最大差距。考慮到中國短視頻娛樂的用户基礎已經飽和,摩根士丹利認為快手股價將持續調整。

劃重點“公司股價將持續調整”。

當作為聯席保薦人的大摩都出來唱空快手,給市場的震撼,無異於都美竹出面指出吳籤的真相——

“你實則是金玉其外,敗絮其中。

……

你憑什麼那麼自信?是你靠天價營銷費才能勉強獲得的用户增長嗎?是你自己算出來的10億月活嗎?

上市前你説一句,‘我的市值很大,你忍一下’,這台詞的劇本是你寫的嗎?寫它的時候,你考慮過別人的感受嗎?

上市一個月就開始往下跌,中信那種還愛你的券商,為了保護你,還要説,‘你真的很厲害’。

你知道那種感覺嗎?大概率,就像你想挖鼻屎……”

4

7月23日,東京奧運會開幕,拿下奧運會轉播權的快手,股價大跌10.75%,收在129.5港元/股。

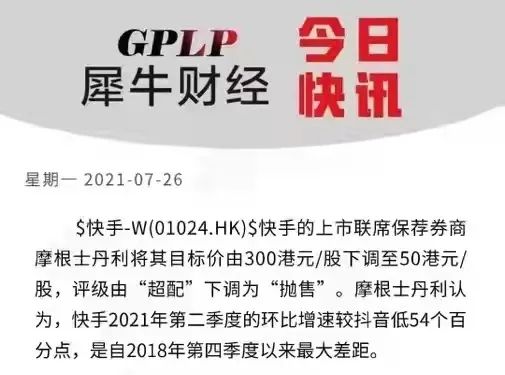

7月26日,署名“GPLP犀牛財經”今日快訊的報道説,摩根士丹利將快手目標價由300港元/股下調至50港元/股,評級由“超配”下調為“拋售”。

快手股價應聲下跌至114港元/股,跌破了115港元的發行價。

快手官方在十幾個小時後闢謠説,經與摩根士丹利方面核實,分析師確認上述所謂研報報道內容“完全失實”,並已與大量受此錯誤消息干擾的投資者們進行了溝通與澄清。

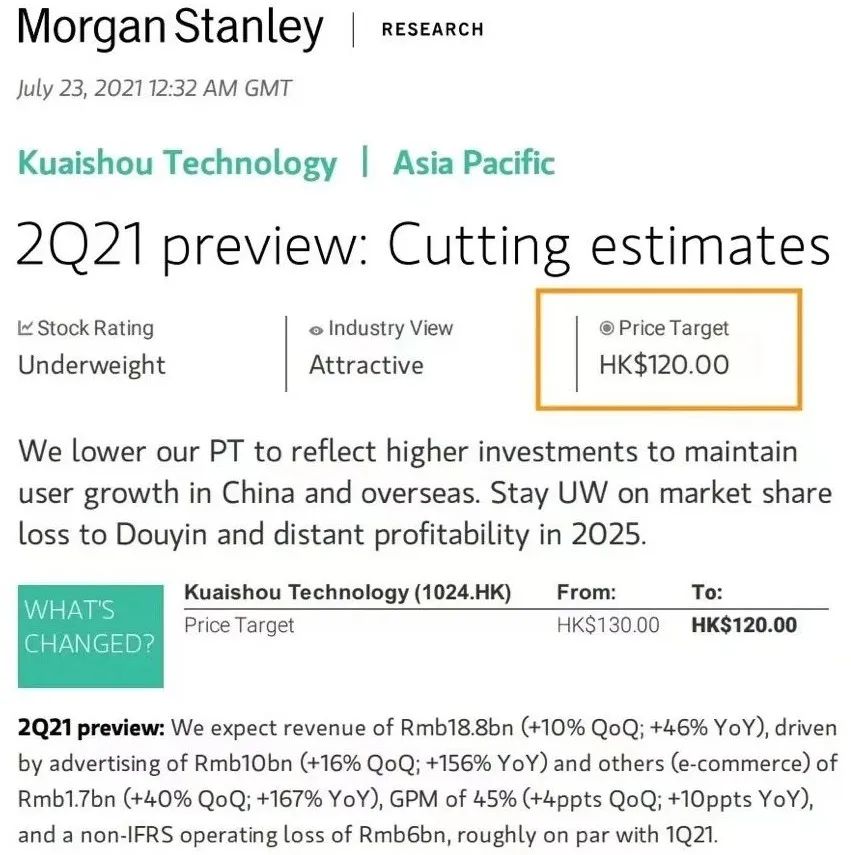

事實上,大摩當天po出的研報,只是將快手的股價下調至120港元/股。

這份假研報卻照亮了幾個真問題,比如這是誰造的假;比如為什麼“大量受此信息干擾的投資者”,竟然認為50港元/股的快手估值是合理的?而快手究竟值多少錢?

以及,讓大家相信他能幹出這種事兒的大摩,內心究竟在想什麼?

一個做投行的朋友説,“沒見過大摩這種操作。金融這個行業,本質上就是要全方位跪舔金主爸爸。客户都是要靠搶的,你不做自然有人做。至於發研報的研究團隊,是要靠其他部門養着的。你這麼發研報,別人拉不來客户,你活着還有毛用”。

一種導致大摩自殺性研報襲擊的猜測,是這是一場玩脱了的遊戲。

在快手上市之初,虎嗅旗下的妙投APP曾發佈《快手敲鐘,1.3萬億港元市值是不是泡沫?》,指出快手IPO,資本市場操作之嫌極大——

快手總股本為41億股,但是最初只在香港公開發售913萬股,造成高達千倍超額認購的場面,打新一手中籤率僅4%,就算後續按相關規則調整後,香港公開發行2191萬股,也只佔總股本的0.5%。但是一般情況下,香港主板公司公眾持股最低15%(市值大的公司有所豁免),以此計算,公眾本應該持有快手6.3億流通股。

因此預計快手後續還會在股價升至高位後有增發,或者股東減持的現象,以達成“合規”。總之快手IPO,資本市場操作之嫌極大。

如果這是一場合謀,那麼是遊戲的最初,沒帶作為聯席保薦人的大摩玩?還是玩脱了線?又或者,玩的太大,大摩已經不敢往下玩了。