對話萬家基金蘇謀東:世界在變,債券基金經理也在變_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2021-08-05 20:31

曲豔麗 | 文

對萬家基金蘇謀東的訪談,是從經濟基本面的宏大敍事開始的。

傳統的債券投資,天然的視角是自上而下。宏觀經濟、貨幣政策乃至三駕馬車,都是必修課。蘇謀東對這些是稔熟於胸。

但是,去年12月開始,他開始向自下而上轉變。

四季度之後,他對整體框架做了非常深度的思考。“很明顯,今年3月份之後,以自上而下的邏輯做固收+管理,是較為困難的。當總量平穩之後,結構更重要,自下而上也變得更重要。”蘇謀東舉例道。

他稱之為“以新常態的角度”去理解經濟結構的轉型、政策調控框架的變化。這種變化始自2018年,在2019年之後更加明顯。

“貨幣政策易松難緊。去年12月份之後,我對債券就非常看好;對股票,沒有總量層面的邏輯,指數表現一般,側重於結構性機會。”蘇謀東稱。

行業、公司的分化越來越明顯。蘇謀東對團隊的要求,體現在細緻和深度的強化上,而不是僅僅用更宏觀的邏輯去解釋。

倉位管理與安全邊際

蘇謀東,現任萬家基金總經理助理、固定收益部總監,12年投資經驗,2013年加入萬家基金。

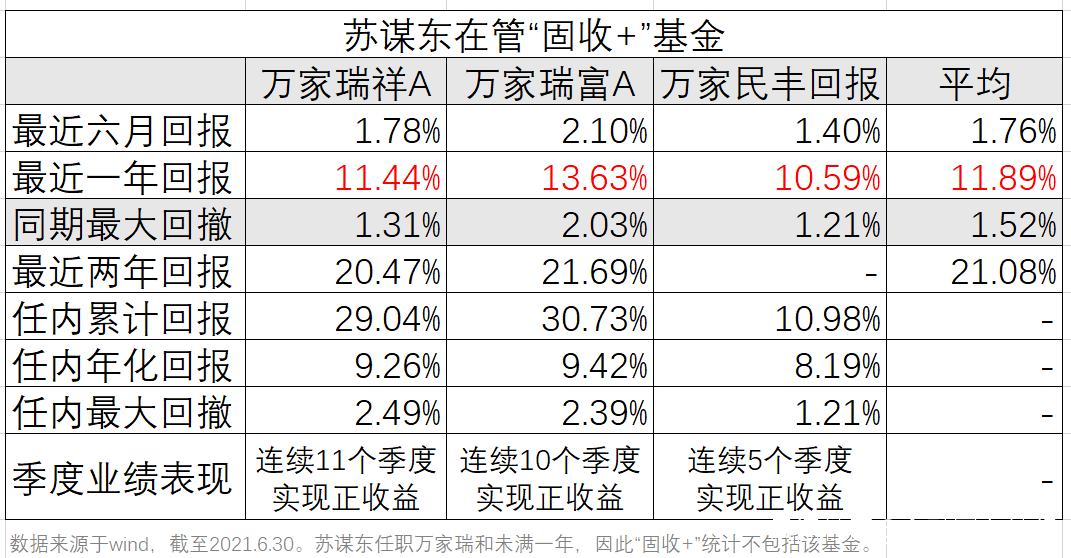

他管理的固收+產品,近一年平均回報11.89%,同期最大回撤1.52%。(數據來源於wind,截至2021.6.30)

蘇謀東的代表作萬家瑞祥A,自2018年8月15日管理至今,任職回報29.47%,年化回報9.11%。萬家瑞富A,自2018年7月11日管理至今,任職回報30.39%,年化回報9.07%。(wind,截至2021.7.30)

蘇謀東對固收+的要求,其一,優秀的倉位管理,其二,基於安全邊際原則尋找結構性機會。

“安全邊際是我的首要原則。”蘇謀東稱。

但是他重新定義了安全邊際:低估值代表着安全邊際,更高的成長性也代表着安全邊際。

他的組合裏,有低估值、安全邊際強的優質龍頭,像銀行股;也有趨勢已經非常確定、滲透率急遽提升的成長股,像新能源車。

“以非常開放的心態,看待市場上的一切。”偏價值的蘇謀東,解釋如何對新能源打開了心胸,這也是他自下而上地看待市場板塊分化的一部分。

公開數據顯示,蘇謀東的2020年調倉記錄戰績優異,倉位管理積極。

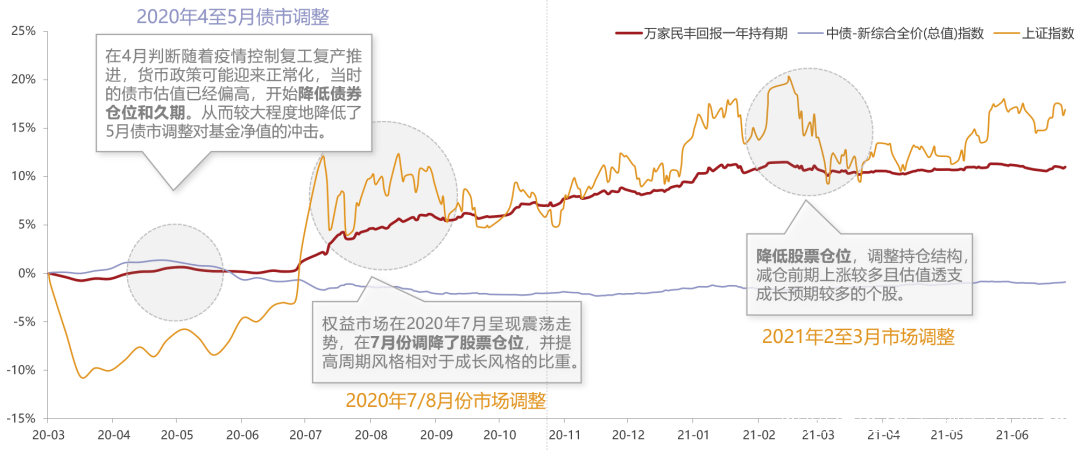

去年4月始,判斷貨幣政策正常化,蘇謀東對債券市場偏謹慎,降低債券倉位和久期、增加股票倉位,避開債市5月調整。

7月,蘇謀東調降股票倉位,並提高了順週期相對於成長風格的比重。

到了12月,他戰略性看多債市,逐步減少股票倉位,規避掉今年2、3月份A股一波明顯回撤。正因為如此,他構建的組合今年回撤控制得很好。

穩健型固收+

固收+管理看似相似,實則不同。不同之處在於,每個基金經理看重的“點”不同。

蘇謀東對固收+的基礎理念是,以管理好債券資產為第一原則。股票資產主要是扮演增強角色。

“固收+首先應該是一個優秀的債券基金。債券資產,是絕對收益的本源,也是股票資產出現短期回撤時固收+組合的安全墊。”蘇謀東稱。

一句話總結,蘇謀東的管理風格,是採用絕對收益策略、中低風險偏好的穩健型固收+。

“任何時候,不要犯特別大的錯誤,避免出現系統性風險,也不要過度博弈。”蘇謀東表示,風險厭惡是人類的天性,穩健而長期更符合人性。

蘇謀東的故事性,在於一個債券基金經理是如何看待股票市場的,從自上而下的總量邏輯,進化到抓自下而上的結構性機會。

他對流動性的敏感、倉位管理的靈活性,都是從宏觀思考投射至股票市場的。

對話蘇謀東

問:你的投資理念是什麼?

蘇謀東:去年到今年,發生了很大變化。

去年四季度開始,我對自上而下的很多東西,做了非常深度的思考和討論。自上而下是債券基金經理天生的視角,包括宏觀經濟形勢、貨幣政策、 乃至大類資產估值等。

但很明顯,今年3月份之後,以自上而下的邏輯,做固收+組合管理,是較為困難的。當總量層面的變化不大之後,對結構的思考更重要,自下而上也變得更重要。

過去十年、乃至未來十年,中國經濟均處於非常特殊且關鍵的階段。

固定收益投資,應該有更長遠的視角和格局。大家經常聽到的概念——“新常態”。2018年之後,尤其自2019年始,新常態距離我們越來越近。我能明顯感覺到,中國經濟層面的轉型、政策調控框架的變化有着非常強的時代特徵。

如果新常態長期存在,固收+的組合管理需要更多地自下而上的分析。

問:自下而上是投射在選股上嗎?

蘇謀東:對。今年初,我們判斷是結構性市場,團隊的工作安排向自下而上傾斜。

安全邊際的兩面性

問:你的選股標準是什麼?

蘇謀東:安全邊際是我的首要原則。

組合裏,約70%配置在估值很低、安全邊際強的優質龍頭,也配置了20%左右的新能源、TMT等。

比如我較多地持有銀行股,估值偏低、又是優質行業內的龍頭,它們的估值、經營狀況、成長性都提供了安全邊際。

我是一種風格不變,以價值為主,但價值並不意味着傳統意義上的低估值。低估值代表着安全邊際,更高的成長性也代表着安全邊際。

以前,我對新能源汽車關注較少,後來發現這個行業有着如此強烈的市場影響力和爆發力。

我花了很多時間學習,瞭解政策變化,跟蹤月度銷售數據。前天晚上,我打車叫到一輛小鵬P7,很興奮,一路看車的整體狀況,也與司機詳聊乘坐體驗。這是學習、理解、接受的過程。

從去年始,我越來越關注符合中長期產業政策趨勢的行業和個券。做權益投資,趨勢已經非常確定、滲透率顯著提升的行業,也是一種安全邊際。

我非常開放地看待市場上發生的一切,形成的熱點,我也關心、瞭解、學習它,再判斷是否參與。

問:所以,安全邊際是一種性價比嗎?

蘇謀東:安全邊際是心理的錨。不管買什麼行業,我都強調安全邊際。

比如當估值與成長性不相匹配,我就會非常小心。今年,我對新能源車是抱着開放的心態,但對有些行業又保持謹慎,像非常高估的食品飲料,需要消化一段時間。

某銀行股的安全邊際來自於哪裏?建立在看好中國經濟的基礎上,從中長期角度做配置。中國的銀行業是伴隨着中國經濟增長逐步成長、有成長性、邊際有增量的行業,而某銀行股的管理、戰略、執行體現出來的特質,也説明它是非常優質的標的。

問:可以舉一些其他例子嗎?

蘇謀東:去年7月份,我買入某大煉化行業股票,當時市值在千億左右,今年1、2月份在市值達到2500億時選擇了賣出。

當時安全邊際已經不足:其一,估值太貴,已經較長時間超出歷史估值區間上限。其二,大煉化行業有一定的週期性,而今年經濟較為平穩,經濟很難出現向上週期。

我們觀察到市場情緒層面,有一些令人不安的地方,比如業內對其盈利預測已經至2025年,遠期打得太足,中間的過程非常不確定。

我們對安全邊際的理解,是主觀判斷,以估值、基本面、交易層面、情緒層面、盈利預測合理性等綜合因素給出的。

問:某家電行業股票基本面有向下趨勢,但仍在你的持倉裏。

蘇謀東:去年7月份,我買入這隻股票,當時只有15倍市盈率,今年2月份賣出,超過30倍市盈率。

在我看來,從20倍到30倍的階段,是非理性的、或者安全邊際越來越弱的。

安全邊際的區間,要結合交易層面。買的時候也如此,基於安全邊際的下限,逐步從左側買起來。

某家電行業股票,就目前而言,短期未必有超額收益,以半年至一年時間,中期是有安全邊際的。家電行業對國內有滲透空間,對海外有市場地位,而該龍頭的管理、激勵機制、技術、研發都非常優秀,估值也已經落入安全邊際的區間。

問:自下而上的過程中,有哪些體驗?

蘇謀東:不要自我設限。過去,往往價值投資就是買入核心資產,各種各樣的“茅”買一遍。

我承認這些是最優秀的公司,短期一個月、一個季度無需在意漲跌,但仍要結合一年、尤其是半年時間維度,看這些行業所處的宏觀環境、景氣度變化。

問:市場的反應在變短嗎?

蘇謀東:我感覺,A股市場整體是越來越有效了,2018年是一個分水嶺。

在2015年和2018年較為殘酷的市場環境裏,部分市場參與者被淘汰。此後,A股開啓了以機構投資者為主流的時代,他們勤勉專業,因而,市場短期可能階段性高估或低估,但整體而言,變得更有效。

問:為什麼反覆強調開放的眼光?

蘇謀東:以前大家特別不喜歡的鋼鐵、煤炭,在碳中和背景下,今年也有非常好的表現。以前大家特別不喜歡的軍工,當中也有一些成長性行業。

很多行業都有機會,或者好的行業裏,一堆公司沒機會,一堆公司非常有機會。

所以,我並不是一定設限,市盈率20倍以上就不買,或者集中在藍籌股買。在自下而上層面,我完全是開放的。

穩健型固收+

問:你對固收+的理解是什麼?與他人有何不同?

蘇謀東:固收+最重要的,首先以管理好債券資產為主。債券資產,是絕對收益的本源,也是股票資產出現短期回撤之後的安全墊。

任何一個固收+,若能把債券做好,每年獲得3-4%的投資收益,是較為確定的。

因此,我始終以管理好債券資產為第一原則,股票資產主要是扮演增強角色。

固收+首先應該是一個優秀的債券基金。

問:你管理的固收+,風險收益特徵是什麼?

蘇謀東:一句話總結,採用絕對收益策略、適合中低風險偏好投資者的穩健型固收+。

我極力避免把“固收+”做成“權益-”。市場調整有時候是很極端的,比如2015年因槓桿大起大落、2018年的信用緊縮造成的大幅調整,這些都是非理性的系統性風險。我一直在用最強的風險意識,來管理固收+產品,在非常長的投資週期內,給予持有人較為穩健的投資收益。

我把固收+當作五至十年都有很大空間的產品線在做。我自2018年7月開始管理固收+,這只是一個開始,未來還有很長時間。

問:你對固收+管理的要求是什麼?

蘇謀東:對固收+的要求,其一,優秀的倉位管理,其二,基於安全邊際原則尋找結構性機會。

固收+的管理,需要非常從容的心態。基金經理要明確產品定位是什麼,若以絕對收益為目標,當市場劇烈波動,基金經理應該更靈活地主動管理。

市場的非理性有時候超出預期,哪怕我非常看好的標的,因為有最大回撤約束,應對性措施或提前減倉是必要的。

所以,固收+的管理過程中,我們強調把長期堅持與短期市場變化相結合。對於控制回撤,公司層面也有一定的原則性約束和考核。

問:在控制回撤和獲取收益率之間,你是如何平衡的?

蘇謀東:控制回撤與獲取收益率,本身是矛盾的。控制回撤一定會影響收益率、甚至會影響操作,這是無法避免的。

中長期而言,我強烈看好中國資本市場,戰略性看股債雙牛。

對於固收+產品來説,如果以長期視角,股債都應該積極配置,但如果波動過大,可能客户無法承受,在壓力特別大的時候客户往往選擇贖回,哪怕後續淨值又反彈回來,但是客户經常贖回在最恐慌之際。

所以,固收+定位於絕對收益,設置了目標收益率與回撤的考核。

大部分個人投資者是低風險偏好的,對市場運行規律的理解也不是特別充分。因而,我們在固收+管理中,主動進行回撤控制,這樣可以讓持有人的持有感受更加舒適。

問:萬家瑞祥A,在2020年有12.80%的收益率(wind),怎麼操作的?

蘇謀東:去年3月,美聯儲在非議息日連續降了兩次利息,團隊經過認真的討論後判斷海外的情況比較糟糕,可能會超預期,於是減了股票倉位,躲避了A股3月份的大幅下跌。

去年4月始,我對債券市場偏謹慎,減少債券配置、增加股票倉位。

去年12月,基於宏觀層面,我戰略性看多債市,逐步減少股票倉位,規避掉今年2、3月份一波明顯回撤。

三個關鍵時間點,總體做得不錯。

一個變化的視角

問:你説過,去年到今年,投資理念有所變化。

蘇謀東:以前,我是非常典型地以自上而下的框架,做大類資產配置。

以去年為例,一場突如其來的疫情,經濟常態被打破。2-4月,債券強而股票弱,5月之後反過來,經濟基本面反彈,債券弱而股票強。從貨幣政策、信用週期到經濟基本面週期的大框架分析,很容易做判斷。

去年到今年,發生了很大變化,尤其是12月之後,十年期國債反彈至3.4%,市場對債券的觀點極度不一致,以老框架,人們認為貨幣政策會進一步緊縮,類似2011-2013年,貨幣政策整體偏緊,或者2017年四季度,一波緊縮之後另一波緊縮。

但我認為,2018年之後,尤其自2019年開始,經濟結構轉型、貨幣政策調控框架的變化非常顯著,貨幣政策易松難緊。

我決定對整體框架做一些調整,從新常態角度去理解政策取向。去年12月份之後,我對債券就非常看好;對股票,沒有總量層面的邏輯,指數表現一般,側重於結構性機會。

問:去年12月份,什麼東西變化了呢?

蘇謀東:經濟預期需要調整。我不認為經濟會繼續沿着去年下半年的趨勢繼續強勢下去,站在那個時點看,今年經濟可能是震盪下行的,但當時市場對於今年的經濟過於樂觀。

其次,去年5月、一直到10月,流動性已經慢慢緊張,市場卻仍沉浸在增量資金會持續入場的樂觀中,對於流動性的概念是模糊的、感知不足的。

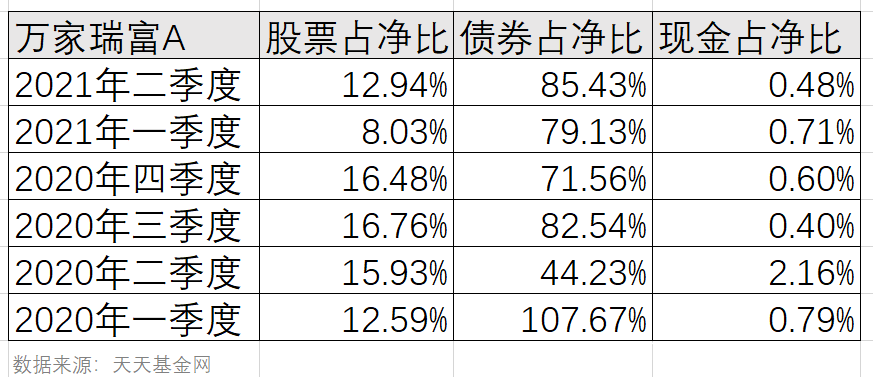

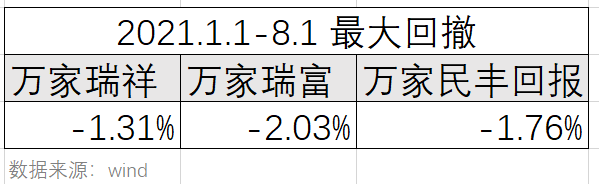

從12月一直到2月,倉位從12.52%(萬家瑞祥A四季報)到9.72%(萬家瑞祥A一季報),我們在左側就減倉了,所以今年回撤比較小,只有1.31%。(wind,2021.1.1-8.1)

問:現在,你是怎麼配置的?

蘇謀東:過去一個季度,對債券是超配,從經濟總量、流動性層面判斷。

只要流動性寬鬆,戰略性看多債市。如果經濟中性或下滑一點,更看好債券。如果經濟中性向上,對債券謹慎。

對股票,是中性倉位,在結構中找機會。

一方面,優質龍頭經過上半年調整,逐步到了可以佈局和配置的階段,這些標的是可以穿越週期的。另一方面,開放式地找一些階段性有爆發式機會的公司。

問:你説三季度可能會調整。

蘇謀東:三季度,核心資產的調整和分化,會越來越明顯。二季度已經開始,很多個股、行業表現不好,但半導體、新能源表現又特別好。

往後看,需要規避成長性一般、同時估值又很高的行業和個股。

指數層面沒有太大的調整風險,但結構分化會持續。

問:可轉債參與的多嗎?

蘇謀東:在可轉債較正股以及債券有明顯性價比的時候才會去超配。

問:你如何形成現在的風格?

蘇謀東:我的性格偏穩健,不是很衝動。

隨着對市場的波動感知越多,越認識到穩健的、長期的獲得投資回報比短期獲得非常超額的回報更重要。

人的天性都是風險厭惡的。大家更願意每天掙10塊錢,而不是一天掙100塊,後一天又虧掉50塊。

任何時候,不要犯特別大的錯誤,不要出現系統性風險。