逆教育行業大勢而行 天有教育能成功嗎?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2021-08-05 14:45

作者:橘頌

來源:GPLP犀牛財經(ID:gplpcn)

在教育行業集體受到關注的時刻,有一家公司偏要逆風而行,這家公司就是天有教育集團有限公司(下稱“天有教育”)。

2021年7月19日,天有教育向港交所遞交了招股書。

公開資料顯示,天有教育2021年註冊於開曼羣島,是一家大傳媒教育企業,旗下擁有多家藝術、傳媒類學校,其創始人兼首席執行官週中斌持有97.00%的股權。

天有教育的挑戰會成功嗎?

K9學科教育落潮

企業的成功與行業有莫大關係。

可以説,時勢造英雄。

眾所周知,目前整個教育行業有點不太“平靜”。隨着“雙減”政策的最終落地,佈局K9的諸多教育機構面臨着一場艱難的轉型。

所謂“雙減”,即減輕義務教育階段學生作業負擔和校外培訓負擔。該政策要求各地不再審批新的面向義務教育階段學生的學科類校外培訓機構,且現有學科類培訓機構統一登記為非營利性機構,一律不得上市融資,並對非學科類培訓機構分類制定標準、嚴格審批。

教育部通告稱,首批試點“雙減”的城市包括北京市、上海市、瀋陽市、廣州市、成都市、鄭州市、長治市、威海市、南通市。其他省份也要至少選擇1個地市開展試點。

這直接導致K9學科教育行業受到重挫,昔日耳熟能詳的學科教育巨頭遭到了巨大的衝擊。

資本市場的反應最快,自7月23日“雙減”政策部分要求流出後,高途股價當日跌幅超過六成,好未來股價跌幅超七成,新東方的股價也遭到“腰斬”。

與市值蒸發一同到來的是學科教育行業的裁員潮。

K9學科教育收入佔比極高的好未來在此次風波中嚴重受挫。7月27日,好未來創始人、CEO 張邦鑫在內部雙月會直播中坦承,“裁員是肯定會裁員的” 。他還在會上自嘲,“我們這些機構配不上我們的客户了,我們公司也配不上我們的高管和幹部了” 。

與此同時,多位高途員工在脈脈上爆料稱,高途也將裁員50%以上,但被裁的員工會得到相應的補償。據媒體報道,7月30日晚間,高途發表了內部信,信中稱“不少小夥伴將不得不離開” 。

不過,學科教育行業的頹勢並非是從“雙減”政策開始的。事實上,從2020年起,嗅覺靈敏的機構們就開始減持手中的教育股了。

數據顯示,高瓴資本近年來持續減持好未來股票。2021年一季度,高瓴就已經清倉了所持的好未來和一起教育(YQ.NASDAQ)。除了高瓴之外,老虎環球基金、景林資產和瑞銀等機構都早已大幅減持持倉的教育股。

據相關人士表示,近年來投資機構減持教育股,一是由於其預期監管機構將對教育行業進行改革,二是隨着教育行業的不斷下沉,獲客成本也越來越高,未來盈利增長的空間越來越小。

有媒體統計,2021年以來,A股以及美股、港股上市的教育股已有超7400億元的市值蒸發。在“雙減”政策出爐前,教育股已經初顯頹勢。

由此觀之,學科教育的落潮也是早有端倪。

傳媒教育會是新出路嗎?

在這種背景下,逆勢而行的天有教育會成功嗎?

公開資料顯示,天有教育更專注於自辦學校,提供藝術和傳媒方向的高中教育和成人教育。

招股書顯示,目前,天有教育旗下的自營學校包括一所高校,即武漢傳媒學院;三所高中,分別為武漢育才美術高級中學、黃岡天有、大悟天有以及一所和江漢大學共同經營的二級學院,即江漢大學設計學院。

就招股書披露的數據而言,天有教育的經營情況處於穩步發展之中。

在天有教育的招股書中,各個財年的起止時間為前一年9月1日至當年8月31日。2018財年至2020財年,天有教育的營業收入分別為2.63億元、3.18億元和3.47億元,淨利率分別為35.2%、37.3%、45.1%,均呈現上升趨勢。

天有教育的就業情況也優於行業平均水平。據弗若斯特沙利文數據,2018財年至2020財年,武漢傳媒學院的初始就業率分別為93.70%、93.60%及87.70%,高於2020年中國大傳媒教育行業前十大民辦高等教育機構的行業平均初始就業率80.1%。

天有教育稱,武漢傳媒學院在2020財年的就業率下跌,主要是受新冠疫情的負面影響所致。

不過高速發展之下,天有教育也存在隱憂。

目前,天有教育的收入主要來源於其旗下學校中學生的學費、住宿費等費用。因此,天有教育業績的高度增長,與其學費的提升和學生數量的增加是分不開的

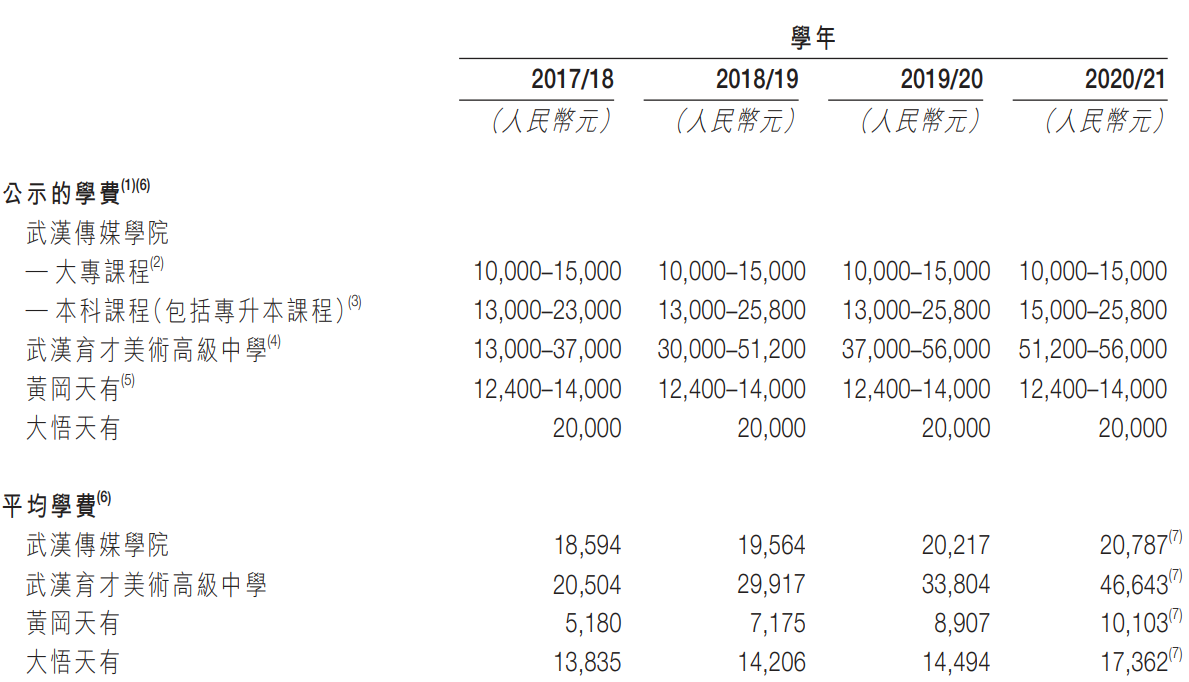

2018財年至2021財年,天有教育旗下武漢育才美術高級中學的學費增長最快,平均學費複合增長率達到了31.52%。2021財年,該學校的平均學費已經達到了4.66萬元/年。

(來源:天有教育招股書)

與同期湖北省民辦高中的平均學費相比,2021財年,天有教育的平均學費高出了約50%,已經處於較高的水平。學費水平已達高點,加之疫情對就業率的影響,可能會導致其未來的學費上升空間受限,進而限制其業績的增長。

而且,天有教育作為教育行業的一員,其上市進程難免受到教育行業大勢的影響

在二級市場中,受學科教育股價下跌的影響,其他類型教育機構的股價也出現了下跌趨勢。

也就是説,即使天有教育成功上市,受目前市場的影響,其股價也許並不能達到期望的高度。

教育機構們的艱難轉型

事實上,自2020年以來,教育機構們便開始謀求轉型。

2020年開始,字節跳動旗下的教育品牌瓜瓜龍和大力教育便開始佈局繪本和K12玩具。2021年以來,教育機構們的轉型更加迅速,高途將旗下金囿學堂更名為高途財經,開展CPA、CFA、家庭理財等課程;好未來整合留學、考研等板塊,推出了輕舟品牌;猿輔導也在7月28日正式上線了STEAM科學教育產品“南瓜科學”。

可以説,教育機構們目前還在艱難的摸索前路,而這條路的終點是鮮花還是荊棘,尚是一個未知數。

與上述教育機構相比,天有教育的IPO也將配合其轉型及發展。

招股書顯示,天有教育擬將本次IPO的募集資金用於建設武漢傳媒學院及黃岡天有的新校

區、進行武漢育才美術高級中學新洲校區的二期建設以及收購4至6所藝術高中等。

由此可見,天有教育本次募資的主要目的在於鞏固和發展現有業務,主要是通過提升教育質量和教育環境、增加學生人數,以促進未來業績的持續增長。

但目前,天有教育旗下的藝術類高中主要提供文化課以及藝術教育,相較於其旗下的傳媒高等教育而言,藝術類高中的“護城河”並不寬闊。

正在尋求轉型的教育機構現階段雖然主要向成人教育和兒童益智教育方向轉型,但若上述機構也開始涉足藝術教育,也有可能影響天有教育的招生空間。

對此,業內人士向GPLP犀牛財經表示,藝術學科類教育已經成為眾多機構轉型的重要方向。

在和教育行業相關人員的交流中,GPLP犀牛財經瞭解到,作為專注於職業教育和非義務教育的企業,與K9學科教育機構相比,天有教育面臨的政策風險相對較小。一直以來,非義務教育階段校內教育一直處於被監管的狀態下,反而導致了其更能順應政策走向。

天有教育以及它所代表的大傳媒、藝術教育將會走上什麼樣的道路,受到監管的教育機構們未來將走向何方,GPLP犀牛財經將會持續關注。

(本文僅供參考,不構成投資建議,據此操作風險自擔)