補足“短板”後,網易雲音樂能打贏騰訊嗎?_風聞

价值星球Planet-资本星球官方账号-从全球化视角,带你进入不一样的商业世界。2021-08-06 14:52

作者 | 唐飛

編輯 | 貝爾

“十年文案老司機,不如網易評論區。”

這是網友們對於網易雲音樂評論區的一句總結,從某種程度上來説,這也是其社區屬性和用户粘性的一種體現。

如今,國內的在線音樂領域幾乎可以用“一超多強”來形容。包括QQ音樂、酷狗及酷我等產品均與騰訊音樂娛樂集團(TME)相關,形成了一個“超級巨無霸”;而如網易雲音樂、咪咕音樂、DJ多多、5sing等其他產品也各具特色,具有各自獨特的用户陣地。

不過在未來的日子裏,國內網絡音樂市場可能迎來變數。

7月24日,國家市場監督管理總局發佈對騰訊收購中國音樂集團的調查結果:因交易“應報未報”對騰訊處以50萬元罰款,同時責令騰訊及其關聯公司採取措施恢複相關市場競爭狀態。至此,屬於騰訊音樂娛樂集團的“獨家”版權時代將成為過去式,迎來開放版權之後,國內在線音樂市場或許會迎來更公平的競爭態勢。

幾天後,網易雲音樂通過港交所聆訊的消息傳來。一旦成功上市,網易雲音樂將擁有與騰訊音樂掰手腕的底氣。

1.一場有準備的“戰役”

過去幾個月,網易雲音樂一直在為上市做準備。

5月26日,網易在港交所發佈公告稱,擬議分拆網易雲音樂於港交所獨立上市。當月月底,網易雲音樂在港交所遞交了上市申請。

8月1日晚,港交所官網顯示,網易雲音樂已通過上市聆訊並上載聆訊後資料集,上市流程進入倒計時階段。

官方信息顯示,網易雲音樂成立於2013年,是國內最受年輕人喜愛的領先在線音樂平台,2020年90後用户佔比高達89%。通過專注發現與分享音樂,依託獨立音樂人、UGC內容、“雲村”社區等,形成一個獨具特色的音樂平台,日活躍用户每天聽歌時長達到76分鐘。

圖片來源:招股書

以上數據確實不凡,但是從盈利的角度來看,網易雲音樂的生意似乎就沒那麼性感了。

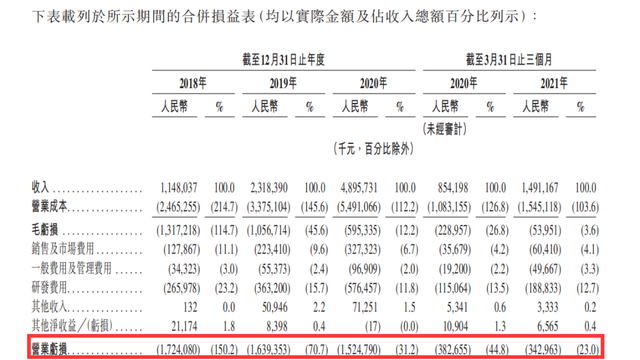

過去三年,其收入分別11.48億元、23.18億元、48.95億元;營業虧損分別為17.24億元、16.39億元和15.25億元,雖虧損有所收窄,但三年累計虧損仍超過48億。

圖片來源:招股書

對於虧損的原因,網易雲音樂將主要原因歸結為版權購買成本偏高。過去三年,與音樂版權相關的內容服務成本一直在網易雲音樂的成本中佔大頭,2018年至2020年其佔平台收入比例分別為172%、123%及98%,幾乎蠶食了它的所有收入。

其實,早在去年2月,網易CEO丁磊就曾抱怨,國際三大唱片公司在中國的獨家銷售模式使網易雲音樂在購買音樂版權時付出了超過合理價格2-3倍的成本。

過去,騰訊手握索尼、環球、華納三大唱片公司獨家版權,涵蓋YG娛樂、SM娛樂、JYP娛樂等日韓音樂內容,而其他音樂平台多因“曲庫不全”而流失大部分用户。

如今,隨着騰訊音樂放開版權,將有望重塑相關市場競爭秩序,降低市場進入壁壘,使競爭者均有公平觸達上游版權資源的機會,有利於將競爭的焦點從利用資本優勢搶奪版權資源迴歸到提高用户體驗的理性軌道上來。

有消息稱,目前網易雲音樂正加緊與眾多唱片公司洽談非獨家版權合作事宜,以儘快上線此前被下架的騰訊音樂獨家歌曲。據悉,傑威爾、相信音樂、摩登天空、華研音樂等知名版權方都已與其版權團隊進行溝通,涉及周杰倫、五月天、李宗盛、SHE、梁靜茹等多位知名藝人作品。

音樂版權不再“獨享”後,騰訊音樂娛樂集團和網易雲音樂兩大音樂平台也將站在同一起跑線上,開啓下一輪角逐。

2.補足短板後,能打贏騰訊嗎?

據Fastdata發佈的《2020中國在線音樂行業報告》顯示,2020年我國在線音樂產值將超過140億元,付費用户也將超過7190萬人。

巨大的市場需求和流量儲備,讓國內幾乎所有互聯網巨頭都有意分享這塊“蛋糕”。

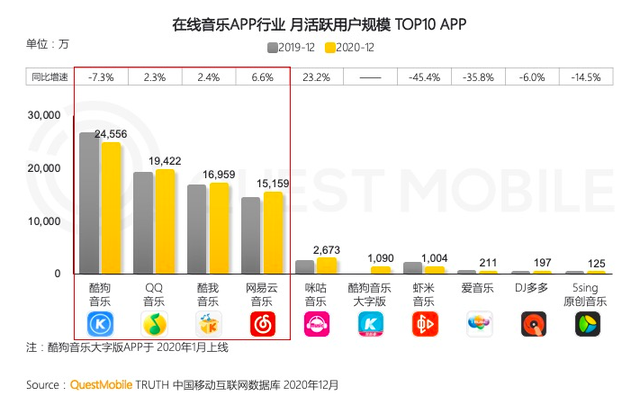

圖片來源:QuestMobile

根據QuestMobile數據,截至2020年12月,在線音樂APP行業月活躍用户規模TOP10裏,騰訊音樂旗下的酷狗音樂、QQ音樂、酷我音樂包攬前三,網易雲音樂緊隨其後。而排名靠後的咪咕音樂、蝦米音樂、愛音樂、DJ多多等與前幾名存在明顯差距,用户量根本不在一個量級上。

如果只比較騰訊音樂和網易雲音樂的話,兩家的表現也各有千秋。

首先,騰訊音樂整體實現了盈利,這一點要強於網易雲音樂。騰訊音樂2020年淨利潤41.55億元,同期網易雲音樂則虧了15.25億元。

其次,騰訊音樂在用户數方面也有優勢,2021年Q1,騰訊音樂MAU(月活)為6.15億,付費用户6090萬,同期網易雲音樂的MAU則為1.83億,付費用户數2429萬。

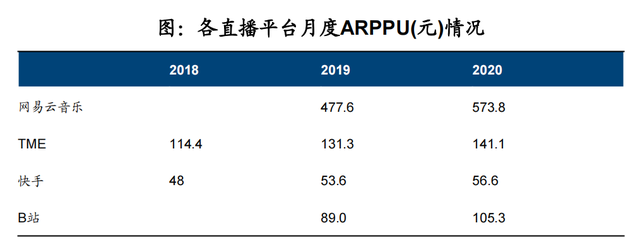

圖片來源:國信證券

不過,網易雲音樂在付費率及ARPPU(每付費用户平均收入)方面優於騰訊。2020年騰訊音樂和網易雲音樂的付費滲透率分別為7.7%、8.8%,網易略有優勢。同年,騰訊音樂社交及娛樂的ARPPU為141.1元,而網易雲音樂直播業務ARPPU為573.8元,大概是騰訊音樂的四倍。

這或許能説明網易雲音樂潛在的“賺錢”能力更強。

另據艾媒諮詢發佈的《2021年中國數字音樂市場洞察專題分析報告》顯示,相較於其他數字音樂平台,網易雲音樂在打造平台社區社交閉環上有較大優勢:一方面不斷在平台功能上推陳出新,通過互交功能、線上演唱會等增加用户使用軟件的社交體驗;另一方面通過培養平台上的音樂創作人,提高平台音樂內容質量。

艾媒諮詢認為,上述幾個方面的佈局都為網易雲音樂尋求流量變現、探索更多商業模式提供了基礎。天風證券也在研報中指出,在頭部音樂平台中,只有網易雲音樂擁有強社交屬性的社區業務。強社交屬性加上越來越豐富的版權,網易雲音樂的變現之路似乎前景光明。

3.長遠來看“利他”即是利己

但很多時候,優勢並不等同於“勝勢”。

今年5月20日,在網易第一季度財報電話會議上,丁磊談到過網易雲音樂的變現問題,給到的回答是:不用擔心雲音樂商業變現,直播只是一種手段,不會拘泥於會員、數字專輯、直播等,網易雲音樂會開拓出獨特的商業模式。

換句話説,上面幾種手段丁老闆都曾嘗試,只是目前看來似乎哪個效果都不太理想,不然公司也不至於連虧多年。

2018年,在國家版權局的推動下,騰訊音樂與網易雲音樂就網絡音樂版權合作事項達成一致,相互轉授權音樂作品,達到各自獨家音樂作品數量的99%以上,也就是説,這之後兩大平台分別保留了1%的獨家音樂版權。然而正是這1%的“獨家”,幫助騰訊音樂坐上了頭把交椅的位子。

如今版權大戰畫上休止符,未來不靠版權,在線音樂平台還能拿什麼來吸引用户?

答案顯然是音樂內容。和在線閲讀平台一樣,優質內容產生的影響力和價值不可估量。

根據《騰訊控股有限公司收購中國音樂集團股權違法實施經營者集中案行政處罰決定書》的內容顯示,允許與獨立音樂人(是指音樂作品或錄音製品的原始權利人,並以個人名義與音樂平台進行版權授權,且從未與任何唱片公司或經紀公司簽訂協議的自然人)或新歌首發的獨家合作,並進一步規定,與獨立音樂人的獨家合作期限不得超過三年,與新歌首發的獨家合作期限不得超過三十日。

所以,優質音樂內容和創作者,將在未來很長一段時間裏成為平台爭奪的重點。

招股書數據顯示,截至2020年,網易雲音樂入駐原創音樂人超23萬,原創音樂人作品在平台歌曲播放量中的佔比高達45%。2020年11月,網易雲音樂發佈的《中國音樂人生存現狀報告(2020)》顯示,單音樂人在網易雲音樂平台的累計線上收入最高者已超千萬元。

騰訊音樂也在加大原創內容扶持力度。今年1月,騰訊音樂人開放平台對外宣佈“億元激勵計劃”正式啓動,將音樂人分成比例從50%上調至100%,最高可獲得10萬激勵金。8月4日,騰訊音樂還正式推出“音樂人廣告計劃”,意在提升原創音樂人歌曲廣告收入,鼓勵音樂人持續創作發展。

根據7月28日騰訊音樂人平台公佈的四週年相關數據,成立四年來,平台目前擁有超23萬騰訊音樂人,166萬首音樂作品。在過去一年,騰訊音樂人平台上的音樂人獲得的總收入增長了1.5倍。

除了對音樂人的扶持外,騰訊音樂和網易雲音樂還嘗試參與到“歌曲宣發”環節,憑藉平台優勢幫助完成從創作者到聽眾粉絲的推廣宣發,進而砍掉“中間商”(如經紀公司、唱片公司等)環節,賦能音樂人。

只看宣發環節,網易雲音樂的優勢較為明顯。截至2020年10月,網易雲音樂用户社區參與度達到25.9%,遠超過QQ音樂的5.7%,再加上前文提到的ARPPU值幾乎四倍於對手,這就為網易雲音樂能從歌曲分發中獲益提供了重要的基礎。

換句話説,當網易雲音樂不再只是一個音樂播放器而是一個生態的時候,它可能更具投資價值。

圖片來源:國信證券

不過需要注意的是,有意加入音樂宣發生意的互聯網公司不在少數。

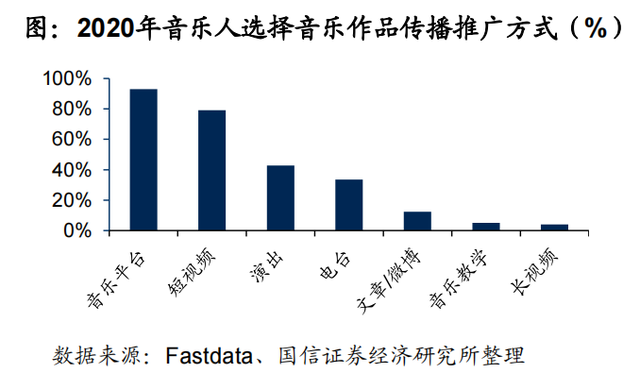

短視頻利用“視頻+音樂”打造爆款,創造需求,且受到音樂人的歡迎。2020年,近80%音樂人推廣作品選擇短視頻平台。

其中抖音的動作較為頻繁,抖音APP已在6月上線音樂播放器,並開始內測“K歌”功能,還推出了自己的音樂人扶持計劃,希望沉澱更多音樂版權。再加上過去幾年《橋邊姑娘》《少年》《學貓叫》《沙漠駱駝》等一批抖音神曲的成功運營,進一步強化了抖音平台在歌曲宣發方面的吸引力。

快手也在持續發力,今年3月,快手舉辦了音樂版權生態大會,推出行業首個音樂版權結算標準。6月,快手開啓“快手雙擊音樂計劃”,通過流量扶持、版權結算的方式,扶持原創音樂人。

蘇聯教育家塞繆爾·費恩伯格(Samuel Feinberg)在他著名的《心理學利己主義》一文中,對心理學上利己主義作了這樣的描述,“任何人最終所能夠欲求或尋求的(作為目的自身的)東西,只能是他自己的個人利益”。

這句話放在網易雲音樂這樣的在線音樂平台上也很合適,平台通過扶持計劃、獎勵機制籠絡更多創作者,看似花了鉅額成本,而實際上只不過是為了自己獲得利益的投資罷了。