協信遠創被破產?地頭蛇房企的末路悲歌_風聞

鹿鸣财经-鹿鸣财经官方账号-财经新媒体2021-08-10 11:46

作者 / 惠比壽

編輯 / 封成

本文圖片均來源於網絡

同樣都是收購,如果不是最近的反壟斷調查,黑石收購SOHO將會是雙方皆大歡喜的買賣,而CDL(新加坡城市發展集團,簡稱“CDL”)收購協信遠創則變成了雙方皆損,且可以寫進教科書的最慘收購案例。

7月15日,聯合資信決定將“16 協信 06”債項信用等級下調至 C。這源於7月14日,協信遠創發行的“16協信06”私募公司債到期,公司僅支付了債券利息而未能兑付本金,構成實質性違約。

而在這之前,已有“18協信01”、“16協信03”、“16協信05”三隻債券相繼出現違約情況。截至7月14日,公司已實質違約債券餘額約25.33億元。

不僅如此,協信遠創還有其他多項逾期債務。據公司2020年報披露、遠東資信整理,截至2021年5月25日,公司及子公司發生債務逾期涉及本息金額88.41億元。可見,協信遠創資不償債的情況已然成為事實。

當下,已有債權人發起法律程序追償逾期債券。7月5日,重慶市第五中級人民法院發佈的一則案號為(2021)渝05破申428號的破產審查公告,內容顯示,重慶市協信遠創實業有限公司被申請破產,申請人為北京易禾水星投資有限公司。

對此,協信遠創方面回覆《每日經濟新聞》記者表示:“目前尚處於被申請狀態,這是債權人的所為。公司目前處於努力維護正常經營秩序中。”

回應是一方面,按實際情況來説,協信遠創目前的處境的確不容樂觀,隨着與大股東CDL公然撕破臉皮交惡,協信遠創的自救途徑接近被卡死。

目前除了北京易禾水星投資有限公司,還有天晟證券、中國金谷國際信託有限責任公司、平安銀行股份有限公司重慶分行、國民信託有限公司、九江銀行股份有限公司等向其追償債務。

而隨着協信遠創的經營狀況越來越危險,未來或將還有更多的債權人會通過法律途徑追償債務。

那麼,曾與龍湖、金科、東原、華宇並稱渝系房企「五朵金花」的協信遠創,真的會就此凋零嗎?

資產「崩壞」

協信遠創當前的財務狀況究竟有多糟糕呢?

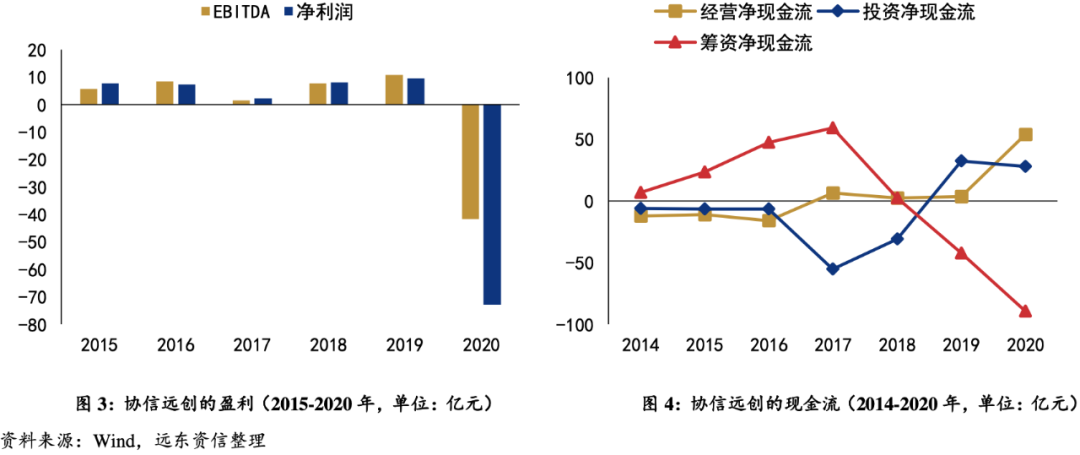

據協信遠創披露的數據顯示,截止2020年末,協信遠創營收55.59 億元,同比下降54.36%。

並且,因受疫情衝擊,公司淨利潤出現了高達72.77億元的大幅虧損,較上年同期下降865.67%,全年虧損額遠超之前5年的累計淨利潤。

此外,由於公司投融資活動導致整體的現金流狀況不斷惡化,使得近三年公司整體淨現金流持續為負。

福無雙至,禍不單行。糟糕的財務狀況必然會使其跌到政策的刀刃之下。

如今,讓整個地產圈聞風喪膽的「三道紅線」,正在倒逼各大中小房企回正,協信遠創卻因斷裂的資金鍊深陷泥潭。

據數據顯示,截至2020年末,協信遠創剔除預收款後的資產負債率為83%,淨負債率高達249%,現金短債比僅為0.15。

具體的“三道紅線”為:

紅線1:房企扣除預收款以後的淨資產負債率高於70%;

紅線2:淨負債率大於100%;

紅線3:現金短債比例小於1倍。

顯然,公司同時踩中了「三道紅線」,被歸於紅色檔位,按照監管規定負債規模不得再增加。

更嚴重的後果是,公司沒辦法再通過發行債券或銀行借款等債務途徑獲取現金,只能加快在途資金回籠、加快產品銷售、加快非戰略性地產項目的出讓等方式籌措資金。

令人擔憂的是,截止2020年末,協信遠創的貨幣資金僅有19.64億元。

根據三項指標的踩線情況,相關部門直接給出了相關的管控範圍和目標,將房企分為“紅、橙、黃、綠”四檔進行管理:

三項指標全部踩線,即處於紅色檔,有息負債不得增加;

兩項指標踩線,即處於橙色檔,有息負債規模年增速不得超過5%;

一項指標踩線,即處於黃色檔,有息負債規模年增速可放寬至10%;

全部指標符合監管層要求,即處於綠色檔,則有息負債規模年增速可放寬至15%。

此前,協信遠創為了自救,已經開始不停地售賣資產。

2019年初,公司將重慶大竹林項目大部分股權賣給了融創;同年7月,公司湖州項目出售給廣東海倫堡;2020年1月,重慶龍興的協信哈羅國際60%股權易手陽光城;2020年4月,協信遠創與CDL(新加坡城市發展集團)簽署股權轉讓協議,股權變更後,CDL佔股51.01%,協信遠創佔股29%,綠地佔股19.99%,控股股東變更為CDL。

究其緣由,瀕臨末路的協信遠創,是因為環環相扣的錯誤商業策略,將自己置於了險境。

「敗北」有跡可循

成功不是一蹴而就,同樣,失敗也不會是一朝造成。協信遠創走到今天這一步,有三點主要原因。

首先是因為公司主營的商業、辦公物業去化率緩慢。

據2020年中報,公司在解釋其流動性危機時闡述道:**“協信現階段資產結構偏重,項目儲備構成中商業、辦公型物業佔比較高,住宅類產品佔比較低,去化週期偏長,**疊加2020年疫情影響,商辦項目銷售回款未達預期,造成公司現階段出現流動性困難”。

2015年,協信遠創創始人吳旭消失數月歸來後,開始操盤公司進行大規模轉型,重倉商業、產業地產,專注於**「高週轉為主導、產商協同」**。

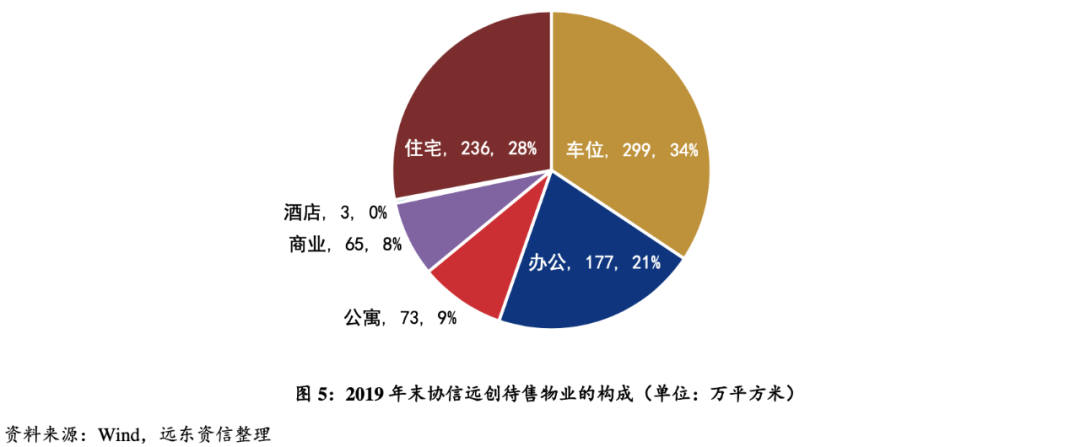

據遠東資信數據,截至2019年底,協信遠創待售面積中,車位、辦公、公寓商業和酒店等合計佔比約72%,住宅佔比約為28%,比重明顯偏移。

要知道,商業和辦公地產的去化週期本就比普通住宅地產要長,長時間佔用資金的存量物業,會進一步削弱公司的流動性。

更何況,據國家統計局和地方統計部門數據,近三年來我國商業地產庫存整體居高不下,去化緩慢,供過於求的分化不斷加劇。

並且,受2020年疫情影響,商業地產迎來了史無前例的挑戰,在此背景下,以商業、辦公物業為主營業務的協信遠創必然會受到較大的波及。

其次是因為協信遠創近年來盲目進行激進擴張,違背了市場規律。

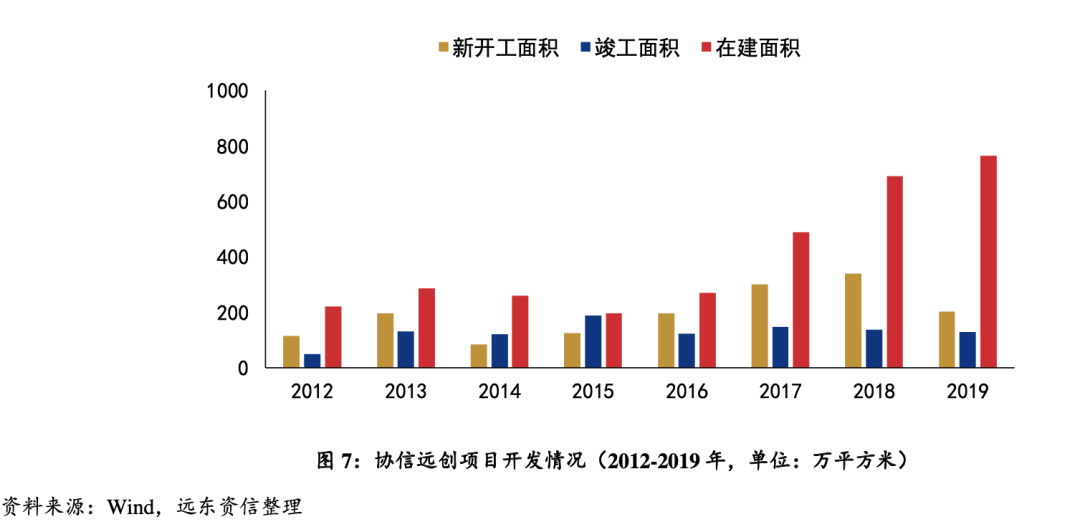

2014年,協信遠創的銷售規模首次突破百億,並衝入房企TOP50,本可以穩定發展,持續上升。但公司卻在2017年加大了拿地力度,激進擴張,不巧遇到房地產調控政策升級,導致公司收入成本結轉規模減少。

據遠東資信數據,2017年,協信遠創穫取的土地佔地面積合計303.73萬平方米,同比增長53.24倍;規劃建築面積714.82萬平方米,同比增長19.31倍。

受此影響,公司2017年的購地支出大幅增長至206.72億元,投資活動現金淨流出55.30億元。為滿足資金支出需求,公司同時增加了債務融資,流動負債規模因此高幅上漲。

如果在建項目順序竣工的話,就可以陸續收回現金流,公司可持續發展就不成問題。但隨着房地產調控政策的升級,市場開始逐步降温,致使公司項目的預期收益下降,開發進度因此受到了影響。

據數據顯示,協信遠創2018、2019兩年竣工面積同比分別下降了5.89%、5.84%,到了2020年,調控政策再次壓緊,協信遠創開發項目竣工延遲的現象進一步加劇。

據協信遠創2020年報信息披露:“房產銷售收入較上年同期下降59.07%,房產銷售成本較上年同期下降43.93%,主要是受疫情期間停工影響,**星瀾匯、星麓原、敬瀾山、天驕星城等9個項目竣工交付延遲導致收入成本結轉規模減少”。**這種情況,極大地影響了公司的現金流回收,導致週轉困難,無法償還債務。

最後是因為CDL的入局,成為了壓垮協信遠創的最後一根稻草。

不管是業界新聞,還是公司內部透露出的訊息,都指向這場跨國併購案出現了嚴重分歧,隨着時間的推移,不僅沒有促進磨合,爆發的債務危機更是直接讓雙方的矛盾白熱化。

2019年,協信遠創陷入危機,傳出資金鍊斷裂的消息。最終,是救火隊員CDL在海外成立了一個全資子公司,斥資43.9億元,通過股權轉讓及增資方式投資漢威開曼,共計持有漢威開曼63.75%的股份,從而間接持有協信遠創51.01%股權,成為公司最大單一股東。

協信遠創與CDL網絡直播簽約現場

對於這場跨國收購,CDL首席執行官郭益智曾表示,“我對CDL與協信的合作非常樂觀,未來肯定會實現‘1加1大於2’的戰略目標”。沒想到,打臉來得如此之快。

危機之下,我們看到的是兩家互相甩鍋。

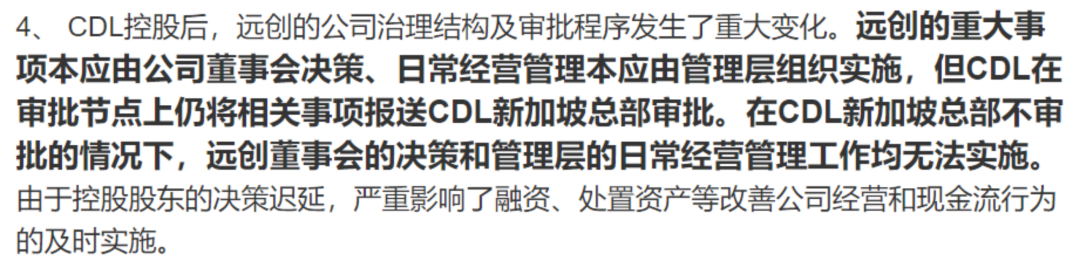

2021年3月11日,協信遠創在公司官網發佈公告,稱因CDL決策遲延,影響了融資、處置資產等改善公司經營和現金流行為的及時實施:

針對於協信遠創的指責,CDL並不買賬,馬上在當天進行反擊,發佈了駁斥協信遠創的聲明:

並且,7月8日, CDL在官網發佈公告稱,公司已經瞭解到北京易禾水星投資有限公司7月5日對重慶協信遠創實業有限公司提出破產申請的情況。

CDL在公告中表示,目前公司已經對協信遠創的財務投資做出限制,並不會支持協信遠創的持續財務義務;儘管有破產程序,公司也將進一步限制風險敞口。截至2020年12月31日,新加坡城市發展集團對協信遠創的剩餘風險敞口為1.26億美元。

顯然,態度強硬的CDL對協信遠創這次的債務危機採取冷眼旁觀的態度,不會給予償債支持,只求對自身的影響降到最小。

巨大利益面前,哪裏會有「患難見真情」,商人只講自保,何況協信遠創的渾水已經波及到了CDL本體利益,其慘被淪為「棄子」也是可以預料到的。

據CDL2020年業績報告顯示,鑑於協信遠創目前的財務狀況,將投資於協信的總共18.27億新加坡元(摺合人民90億元)一次性計提減值損失17.8億新元(摺合人民幣89億),這次計提導致CDL全年虧損93億元。

並且因為收購協信遠創,CDL的董事會都崩裂了,CDL有三位董事會成員因反對收購協信而離職。

其中,CDL執行主席郭令明的堂弟郭令柏在辭職信中坦言:“與董事會和管理層就集團對協信的投資及其繼續向協信提供財務支持存在分歧” 。

此外,協信遠創的三股東綠地也沒有援助之意。據綠地2020年中報顯示,綠地對協信遠創的投資額從49.67億元下降至24.82億元,並且從 「長期股權投資」項流轉至「其他權益工具投資」項。

當下,孤立無援的協信遠創自救成謎。

從1999年走到今天,承載了20餘年歷史的渝系房企,如今的現狀令人唏噓,比起鼓吹協信遠創「必死」,我們更願意看到它乘風破浪,度過危機。

參考資料:

協信遠創-2020年中報、2020年年報

地金網-《史上最慘併購案,8個月虧完90億!》

中國網財經-《CDL 回應協信遠創被申請破產:已對其財務投資做出限制》

界面新聞-《信用評級下調,數筆公司債到期,協信遠創又要“賣資產”續命》

遠東資信-《協信遠創債券違約案例分析:商業、辦公地產銷售受阻致資金鍊斷裂》

21世紀經濟報道-《藍光發展違約被集體降級,協信遠創破產重整,城投融資監管加碼丨預警內參(第一期)》

聯合資信-《聯合資信評估股份有限公司關於下調重慶協信遠創實業有限公司“16協信06”債券信用等級的公告》