蔚來二季度財報來了,新車新品牌確認,ET7 的訂單它不香了?_風聞

42号车库-42号车库官方账号-最懂智能电动汽车的汽车新媒体。2021-08-12 21:38

曾經我在「撕開蔚來 Gemini 的面紗」一文中提到 Gemini 可能會是蔚來下一台轎車 ET5,文章一經發布就感覺自己 Too young too simple,忽視了一些關鍵性的信息,從而得出了一個不太對的結論。不過還好説對了一點,Gemini 不是蔚來進入大眾市場的車型。蔚來進入大眾市場的車型。

今天蔚來發布了二季度財報,除了提到明年將交付包含 ET7 在內的三款 NT2.0 平台的車型,結合李斌在 EP Club 提到的明年將會將現款車型迭代,兩個信息結合起來看,讓 Gemini 的答案其實已經呼之欲出。

可能覺得這樣的消息還不夠勁爆,李斌在財報電話會議又提到了「蔚來組建新品牌進入大眾市場的節奏已經提速,相關團隊已經到位」,呼應了之前原 Wework 大中華區總經理艾鐵成加入蔚來負責新品牌的傳聞。

好像感覺又缺點火候,李斌又提到明年將會交付一款比現在所有蔚來車型定價都要更低的 NT2.0 車型,經過這麼多輪信息轟炸後,隱約感覺手裏 ET7 的訂單瞬間不香了。

另外,除了新車、新品牌以外,這個季度的財報中蔚來虧損擴大,這引起了我的注意。要知道,自從 2020 年一季度以來,隨着車輛交付數量增長,營業收入以及毛利率的提升,蔚來的經營性虧損持續下降,在一上季度財報中虧損已經收窄到了 2.96 億元,本以為二季度躺躺平,蔚來都可以轉負為正了。

那麼具體數據是二季度財報中蔚來的營業虧損為 7.633 億元,雖然同比下降了 34.2%,但是環比又增加了 158%,蔚來又把錢花哪了?

由於這次財報信息量較大,那麼下面讓我們一一來回顧蔚來二季度財報信息。

01今年沒有新車

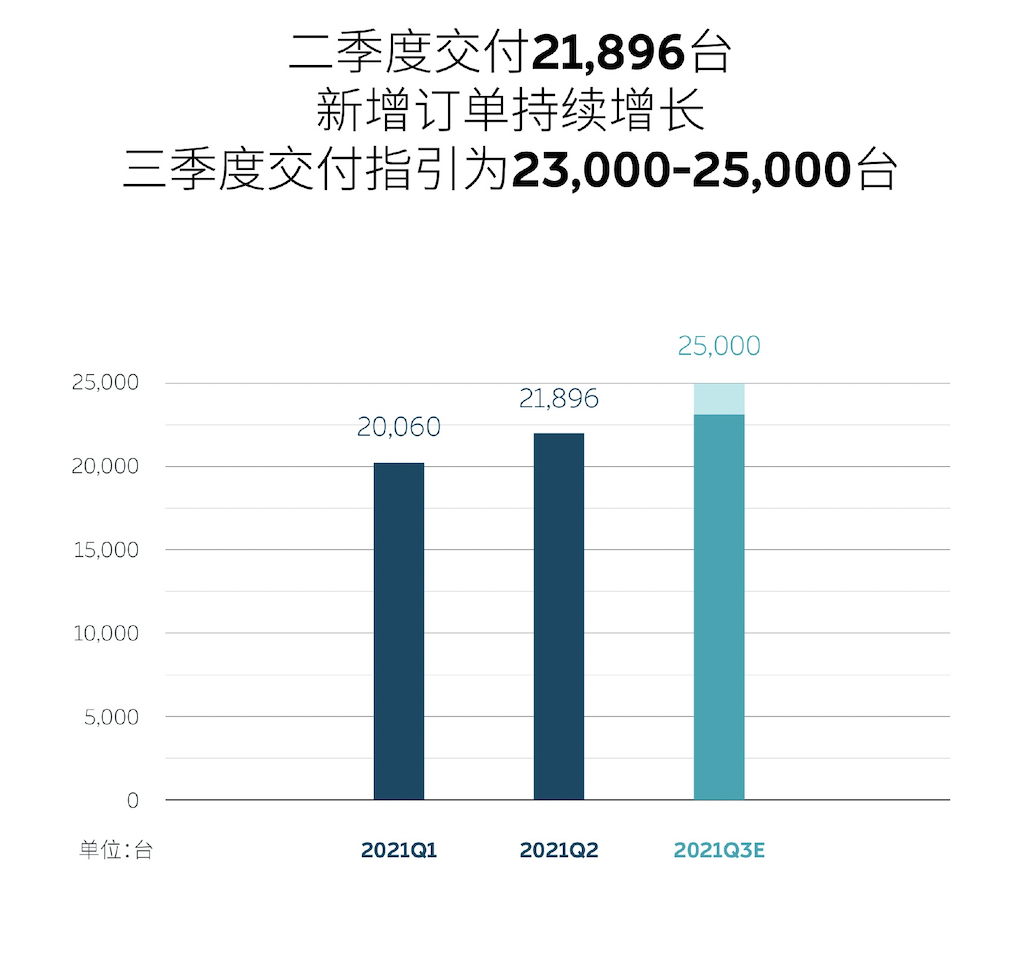

在二季度中,蔚來汽車交付量為 21,896 台,同比增漲 111.9%,環比增漲 9.2%,連續五個季度實現環比增長,其中具體到車型其中 ES8 為 4,433 台,ES6 為 9,935 台,EC6 為 7,528 台,從體量上看顯然是 ES6/EC6 撐起了蔚來絕大部分的交付量。

當然這個成績也意味着蔚來在 2021 年上半年累計交付數為 41,956 台,完成了相當於 2020 年全年累計交付總量的 95.9%。

再來看收入方面,一季度蔚來總營收達到 84.48 億元,同比增長 127.2%,環比增長 5.8%,其中汽車業務收入為 79.118 億元,同比增長 127%,環比增長 6.8%,相比起車輛交付數,蔚來收入的增長幅度較少。

這個原因倒也並不難理解,在產能沒有大幅度提升的背景下,供應鏈成本保持穩定,但二季度蔚來在終端購買上,給消費者做出了一定程度的折讓,其中包含 6 月份推出的 20 萬免息政策等。

同樣的數據也反應在車輛毛利率上,二季度蔚來汽車毛利率為 20.3%,相比起去年二季度車輛毛利率為 9.7% 漲幅明顯,但還是那句話不能只看同比,環比一季度的車輛毛利率是 21.2%,這個季度還是略有下降的。

財報電話會上李斌提到,從長期的角度來看希望排除積分收入、NAD 訂閲等收入以外,車輛毛利率可以保持在 25% 左右。

不過由於二季度車輛交付量無論同比還是環比,都是提升的,且用户羣體基數也在擴大。蔚來二季度毛利潤為 15.739 億元,同比增長 402.7%,環比增長 1.2%。

總毛利率方面可以參考車輛毛利率的原因,今年二季度為 18.6%,同比去年第二季度為 8.4%,環比今年一季度為 19.5%。

而營業虧損為 7.633 億元,同比下降了 34.2%,環比增加了 158%。二季度淨虧損為 5.872 億元人民幣,同比下降了 50.1%,環比增長 30.2%。

從以上這些數據中,其實不難看出由於今年蔚來沒有新車,站在營收的角度來説,對銷售部門來説確實有點吃力。李斌在財報電話會中是這麼説的,我們今年的量不會有太多的增加,但我們更看重長期的利益。

與之對應的是,蔚來今年很大一部分的工作重心轉移到了基礎設施建設上,例如換電站以及超充樁。

自從 4 月 15 日二代換電站投入運營以來,花了不到 4 個月的時間,截止今天蔚來換電站已經從 201 座提升到了 361 座,累計提升 160 座,我還特地去翻了一下部署在 Q2 的換電站累計約有 104 座。

不難看出,蔚來的策略是通過部署更加完善的基礎設施建設一來可以刺激銷量,二來是給將來打下基礎。因此二季度虧損額擴大,其實就變得可以理解了,這麼做的結果,好消息是明年可能會迎來大反轉,正如李斌所説,看重長期利益。而壞消息是今年還有兩個「Q」。

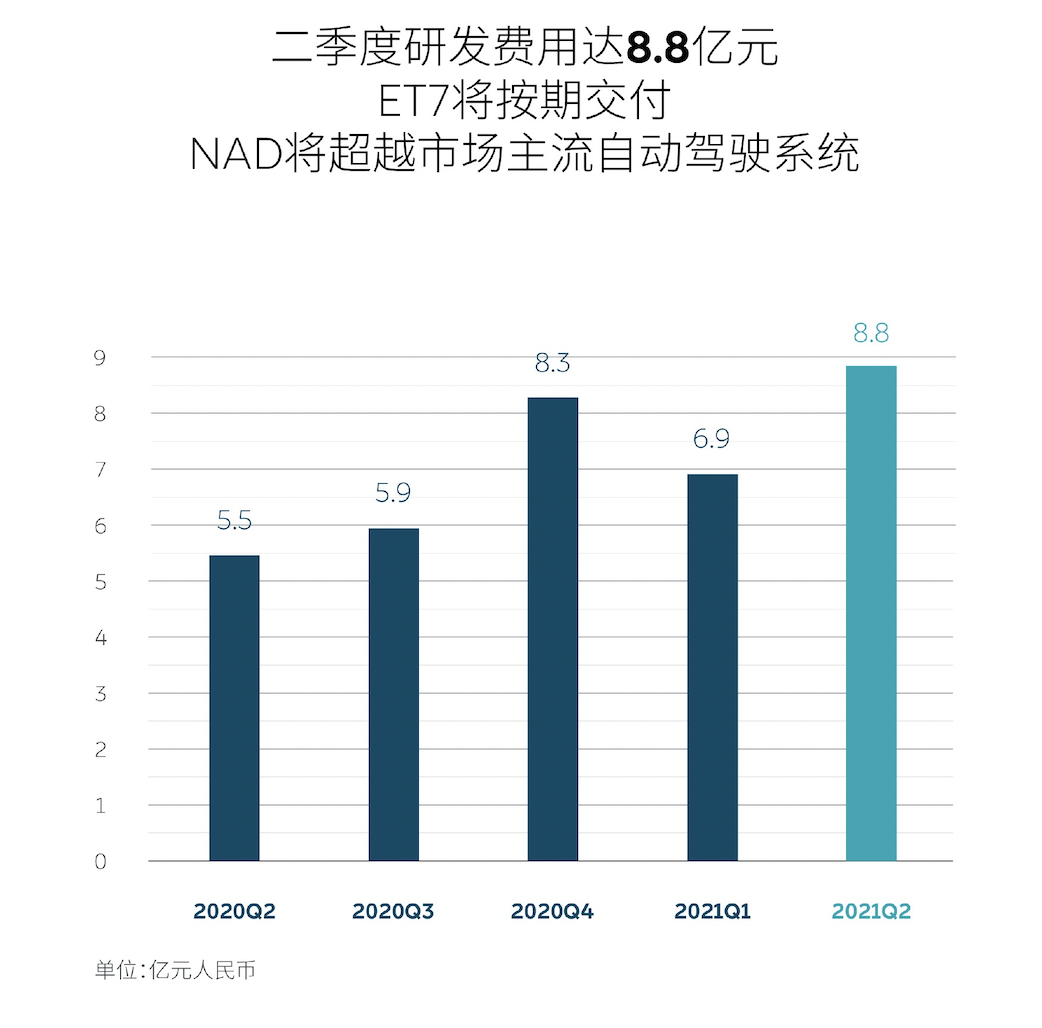

另外還有個關鍵信息,二季度蔚來的研發費用為 8.837 億元人民幣,同比增長 62.1%,環比增長 28.7%。那蔚來對於增加研發費用的解釋是「主要是因為新產品和技術的設計和開發成本的增加,以及研發職能部門員工數量的增加。」

據不少在人力資源行業從業的朋友爆料,最近蔚來招聘的動作開始進一步加大,我認為在這之間除了日常被車主關心的車機以及輔助駕駛的研發部門以外,還存在着為即將到來的新品牌儲存人力的可能。

那麼再來看蔚來對於三季度的預期,其中車輛交付量為 2.3 萬至 2.5 萬輛,同比增長約為 88.4% 至 104.8%,環比增長約 5.0% 至 14.2%,預計總收入將在 89.13 億元至 96.311 億元之間,同比增長約為 96.9% 至 112.8%,環比增長約為 5.5% 至 14.0%。

那麼關於這個銷量預期,我認為是合理且有可能發生的。上個月我混入了蔚來官方組織面對用户的座椅方案發佈會活動,在與合肥工廠工作人員的交談中得知,目前工廠的月產能穩定在 7500-8000 台之間,具體要看供應鏈情況,李斌在電話會議中也提到了南京疫情以及德國洪水對供應鏈產生影響,但大體情況還處於可控階段。

最後再説説目前蔚來手裏的現金,截至 2021 年 6 月 30 日,蔚來的現金和現金等價物、限制性現金和短期投資為 483 億元人民幣。

02明年給你三款

財報中提到明年即將交付包含 ET7 在內三款 NT2.0 的車型,這裏既説得通也説不通。説得通的原因大體可以確認的是明年交付的新車型就是 Gemini,而這個單詞翻譯過來的中文意思是雙子星,意寓着兩台車型。

而説不通的原因是蔚來現在有三款在售車型啊,那麼除了 ET7 以外,另外兩款搭載 NT2.0 的車型會是誰呢?

結合李斌在 EP Club 上提到的會把現款車型迭代到 NT2.0 平台的信息,那麼就有理由合理的推測 Gemini 代表着現款車型的迭代。

根據目前蔚來現款在售的車型來做合理地推測,有兩種可能 ES8/ES6 或者 ES6/EC6。從終端的交付體量來看,顯然是 ES6/EC6 的搭配更加合適,更大的出貨量,更有利於激光雷達和 Orin 芯片的規模降本,也更對應雙子星本身的寓意,兩款車型目前的銷量情況也更符合規劃的 6 萬台年產能。

但如此一來就放棄了定位更加高端的 ES8,這在一定程度上會影響蔚來保持品牌高端的定位。

反之如果是 ES8/ES6 組合,從傳承的角度來説,更加合適,畢竟在蔚來原先的產品規劃中,EC6 就是一個美麗的意外,只不過如此一來也放棄了定位更加年輕化且走量的 EC6,從商業公司的角度出發,有點説不過去。

當然當然,如果蔚來選擇了第三種 ES8/EC6 或者其他可能性的話,那我就是「打臉永動機」。

不過話説回來,蔚來選擇在當下這個時間點爆出明年除了 ET7 以外還有兩款 NT2.0 產品的用意是什麼?

我認為有兩個方面,一是由於今年沒有新車,提前釋放一點明年的信息給予內部員工信心。二是給老車主提前打上疫苗,增加抗體。關於此事,之前我與蔚來知情人士有過交流,大概的原話是我問道,當老車主知道有新車的時候,不會炸嗎?

對方回答「不會,我們不會讓老車主炸的。」

那知情人士具體不讓老車主炸的方式方法,目前還沒個結論,但從蔚來過往的工作經驗中,他們處理這種事情還是比較懂行且上道的。

那麼這針疫苗,你接收到了嗎?

當然,我在之前的 Gemini 的文章中也提到,由於 ET7 目前已經取消了免費換電的權益,改成了換電優惠,那麼可想而知的是其他兩款 NT2.0 平台的車型也大概率不會有免費換電的權益,要知道這個權益可是跟人不跟車的。

那坦白説,基於蔚來目前的大小 NP 滲透率約為 50%,其實還有將近一半的用户對輔助駕駛的需求並不大,而李斌在 EP Culb 上提到明年將會對現款車型進行車機芯片迭代,那麼 NT2.0 於現款車型來説,除去一些舒適性配置的差異,最大的變化還是在於輔助駕駛上的迭代。

那李斌其實也提到了明年 NT1.0 還會繼續銷售,這個也比較符合供應鏈的邏輯,畢竟 Orin 芯片和圖達通的激光雷達也需要一個產能爬坡的過程,在供應鏈產能沒能完全釋放之前,還是需要 NT1.0 去做一個更平滑的過渡。

03李斌還説了什麼?

以下是李斌在電話會中針對投資者問題的回答,我做了部分節選:

工廠方面:

2021 年 5 月,蔚來與江淮汽車續約延長了車輛代工協議,時間為 2021 年 5 月至 2024 年 5 月,江淮將會繼續生產 ES8、ES6、EC6、ET7 和其他正在生產中的 NIO 車型。此外,如果按照每年 4,000 小時算,江淮汽車還將把其年生產能力擴大到 24 萬輛。

自動駕駛團隊:

李斌表示目前蔚來的自動駕駛組織架構與其他公司不太一樣,有四位 VP 同時向他彙報,從硬件到操作系統到算法到系統集成運營。目前自動駕駛相關團隊規模在 500 人左右,年底將增加 300 人,達到 800 人規模。

關於研發:

蔚來會從 Q2 開始研發提速,明年有三款新車型交付,後年將有更多車型。今年內部啓動了多個項目。從 Q3 開始研發費用會有顯著增加,全年研發支出計劃為 50 億元人民幣,預計年底研發團隊規模將為年初的兩倍。

關於新品牌:

李斌認為蔚來品牌與新品牌之間的關係,類似奧迪與大眾、雷克薩斯與豐田的關係。新品牌不會進入五菱宏光的細分市場,而是把目標市場鎖定在目前 Mode3 所在的市場,旨在提供一款比特斯拉更好的產品,還同時有着更低的價格和更好的服務。

關於 NIO Pilot:

李斌還提到二季度 NIO Pilot 的選配率已經超過了 80%,截至 7 月份,NIO Pilot 自動輔助駕駛行駛總里程已超 2 億公里。

關於海外市場:

蔚來在 Q2 任命了歐洲 CEO,正在組建歐洲團隊。海外市場的產品,除挪威銷售的 ES8 以外,都會基於 NT2.0 平台。對於出口的產品價格是統一的,但具體要看當地補貼、税收政策。

用户體驗、用户利益為第一原則,同樣適用於海外市場,不過會根據不同地區的文化,做出相應調整。在挪威招募 200 名用户顧問團時,就有 7、800 人報名,基本驗證了這種用户社區的熱情參與,在全世界都是一樣的。從挪威 UAB 的反饋來看,大家對 BaaS 的服務模式以及換電都比較認可、比較期待。

04寫在最後

聽完蔚來財報電話會議後,可以明顯的感知到蔚來正在瘋狂提速,而提速的背後是行業浪潮的推進,傳統車企轉型,科技公司進場,對於新勢力來説就是腹背受敵。

顯然蔚來深知,之前通過先發優勢積攢的市場容量、口碑以及規模化程度都還不足以保證自己可以熬到淘汰賽。

而如何拿到那一張門票,唯有當康復訓練結束之際,重啓忘我奔跑。