半年報營收超預期,《山河令》頂流官宣代言,百度牌桌換打法_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2021-08-13 20:24

文 | 山核桃

因《山河令》出圈的演員龔俊口中不斷重複着“百度一下”,這家老牌互聯網企業因年輕化營銷再度走入人們視野。“不曾停止,始終進步。”一位龔俊粉絲將這句話視為對偶像的評價,也同樣認可這句話之於百度的重要意義。

事實上,百度確實一直“不曾停止”,也始終渴望進步。但在資本市場與輿論場中,百度的存在感始終不強。因競價排名機制飽受爭議、被擠出BAT頭部陣營後,又被後浪“TMD”彎道超車,甚至因掉隊被網友視為市值計量單位…….種種跡象似乎都在表明,屬於百度的時代已經過去。

但百度決意不下牌桌,繼續佔座,其用二十多年時間給出了一個新的故事闡釋。在這個新的語境裏,百度從一家搜索引擎公司變成了一家AI生態公司,並於今年3月回港二次上市。在敲鐘儀式現場,百度公司創始人、董事長兼CEO李彥宏將這趟回港征程視為百度的“二次創業”——“最終百度會回到中國來,因為我們的根在中國。”

北京時間8月12日晚,百度(Nasdaq:BIDU)發佈2021年第二季度(截止2021年6月30日)財報,作為回港上市後的首份半年報,百度的表現備受關注。

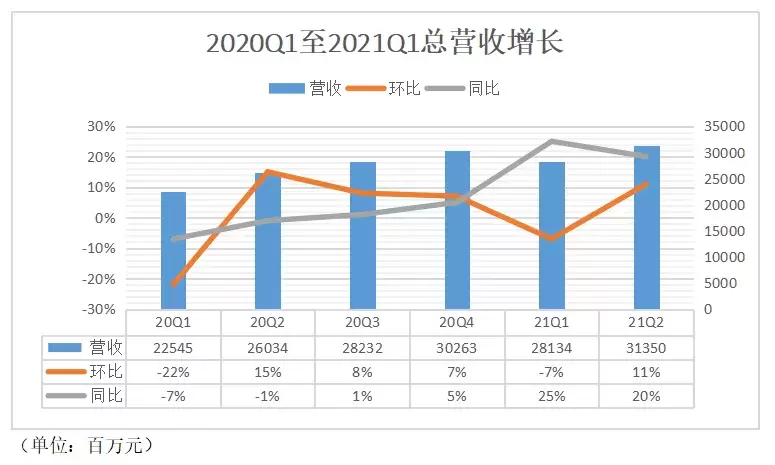

財報顯示:百度Q2營收為313.5億元,同比增長20%;經調整淨利潤53.59億元,去年同期50.82億元,同比增長5%,均超市場預期。2021年Q2淨虧損5.83億元,同比下降116.29%,主要與快手科技長期投資按市價計量的調整有關。

財報發佈後,截至8月12日美股盤前,股價降至每股164.95美元。而近期百度股價持續低迷,據富途統計,7月累計下跌近20%。

遠去的納斯達克神話與近在咫尺的價值重估,李彥宏選擇了後者。在互聯網競技場上,押注AI,不下牌桌的百度還能不能贏?

一份既樂觀又謹慎的財報

於市場而言,這是一份既樂觀又謹慎的財報。樂觀之處在於,營收與淨利潤均超預期,智能雲與長遠關鍵業務增長態勢顯著。

一榮俱榮,一損俱損。2021Q1得益於快手股價上漲,在投資收益方面,百度整體賺了237億,而Q2隨着快手股價的波動,百度也隨之產生了數十億的投資虧損。

**據快手招股書顯示:百度持有快手3.78%的股份。**今年2月,作為“短視頻第一股”的快手高調赴港上市,市值一度飆至1.7萬億港元。但很快便進入低迷期。一方面是因快手電商直播等業務不及預期,另一方面是海外市場屢屢受阻。

據快手2021年一季度財報顯示:快手核心業務中直播業務收入佔總收入的比重由2020年同期的72.3%下滑至42.6%,直播收入也由2020年同期的90億元減少19.5%至73億元。

除了快手,據第一財經消息,有業內人士分析,百度此前對在線教育的投資同樣可以説“歸零”。據財經無忌梳理,2012年至2020年間,百度曾投資傳課網、滬江教育、作業幫、智課網等多家在線教育公司。

缺少交易閉環

快手下跌,百度受傷。但對於這份財報來説,“投資折戟”並不是百度真正的痛楚。

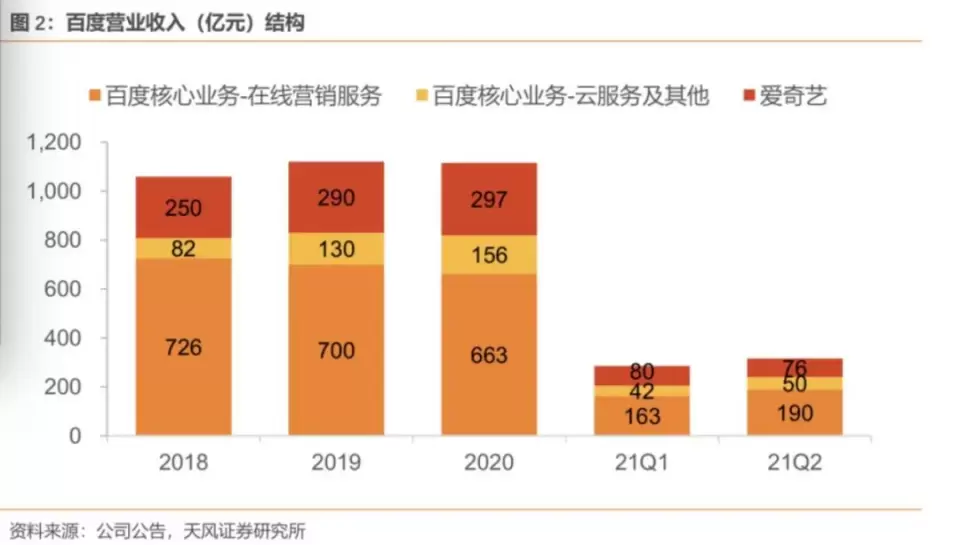

自2017年起,百度在財報上轉變了傳統的“在線營銷(廣告)+其他收入”營收劃分模式,首次將營收劃分為“百度核心+愛奇藝”兩大部分。按業務形式劃分,百度核心包括移動生態、智能雲、智能駕駛與其他增長計劃,百度試圖向投資人提供一個理解百度的新角度:

百度不僅僅只是一個靠廣告賺錢的公司。

但事實是,廣告仍是百度的主要貨幣化手段。2020年,百度在線營銷服務收入達728.40億元,佔公司全部營收的比重為68.0%。其中,百度核心廣告收入達662.83億元,佔比超九成。2021年Q1百度核心營收205億元,同比增長34%,其中在線營銷收入為163億元,同比增長27%。2021年Q2百度核心收入為240億元,同比增長27%,其中,在線營銷收入是190億元,同比增長18%。

百度並沒有否認“廣告仍然是一門賺錢的生意”,但它試圖在此基礎上開拓更多的造血途徑。在2020年年報中,百度首次披露了核心的收入組成部分,除在線營銷外,還有云服務與其他。

其中,“雲服務收入”成為百度財報上的最大亮點之一。

作為非廣告收入,雲服務收入被視為百度的另一個盈利增長點。財報顯示,雲服務收入持續上升,2018/2019/2020 年收入分別為30.1億/63.7億/91.7億。在2021Q1財報特別提到,非營銷收入為42億元,同比增長70%,核心原因就是受雲服務增長推動。

在Q2財報上,雲服務的表現依舊亮眼。財報顯示,在雲和其他服務的推動下,非在線營銷收入為50億元,同比增長80%。李彥宏對此也信心十足,他曾表示:“未來3年,百度核心非廣告收入佔比將超過廣告收入。”

但這句信心十足的暢想背後恰恰反映了現實困境,百度的廣告業務某種程度上陷入了新的流量瓶頸,其中最為典型的就是以百度App為核心的“移動生態”業務。

最新財報顯示,“移動生態”基本盤穩定,儘管表現符合預期,但增速明顯放緩。

與頭條系、阿里系較早“All in”移動端不同,縱觀百度的“移動生態”建設之路始終慢半拍。這從搜索框的slogan的變化便可見一斑——從2005年的“百度一下,你就知道”,到2017年的“有事搜一搜,沒事看一看”,再到今年4月提出的“百度一下,生活更好”,從PC向移動互聯網的端口變革裏,百度逐步確立起“搜索+信息流”雙引擎,跌跌撞撞地擁抱着移動互聯時代。

今年4月,百度再次“動刀”移動生態。在4月下旬舉行的百度萬象大會上,百度集團執行副總裁沈抖首次對外闡釋了百度移動生態“X+Y”戰略。

所謂“X+Y”,其實就是調動百度現有產品矩陣,實現用户規模與用户時長同步增長。用沈抖的話來説就是”橫向開拓用户規模,縱向深耕行業垂類”,最終達到百度所希望的“服務化與人格化”。

**這項策略並未過時,恰好對應了百度“移動生態”的兩大痛點:**一是用户忠誠度不足,流量的精細化運營不夠;二是缺乏統一的賬號體系,產品矩陣的聯動不足。

百度並非沒有努力,甚至有點用力過猛。在流量紅利見頂的大背景下,百度一方面對外竭力創造增量,擴大用户規模——利用YY直播、愛奇藝等吸引流量,打破信息孤島化;同時,通過與B站、小紅書的內容合作,借超級APP為百度APP引流,避免搜索引擎空心化。

從剛剛落幕的東京奧運會就不難發現百度渴求增量的野心:左手加碼信息流——如在奧運期間,在百度APP首頁設置奧運專題,主動進行議程設置,為用户提供一站式的內容服務;右手做強內容產品——獨家簽下23名奧運種子選手,打造《奧運心跳》欄目,利用直播進行第一現場連線。

另一方面,其對內尋找最優解,優化現有存量。通過百家號、小程序與託管頁構建內部網絡。這一套打法其實很“微信”——通過三者間的互通有無,為用户、UGC與企業主等不同的用户類型提供差異化內容服務,建立專屬於百度存量體系。

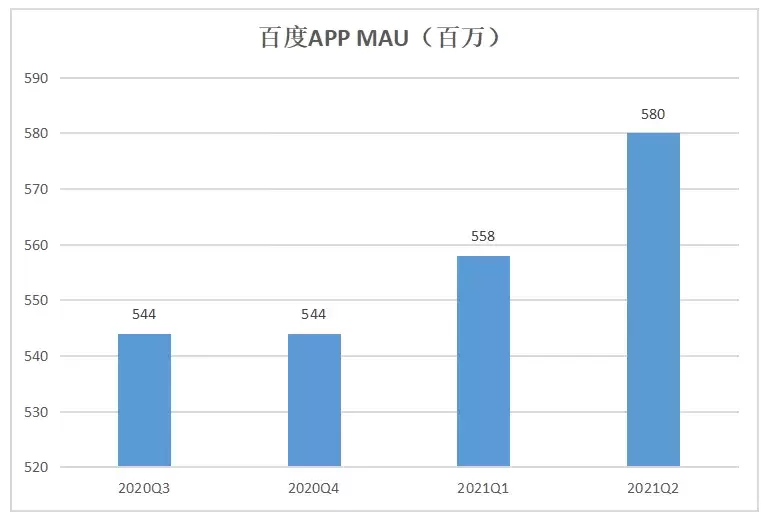

短期內,“內外發力”這套方法論的正確性已反饋在財報上。據財經無忌梳理發現,百度APP的MAU呈現上升趨勢。據2021年Q2數據顯示:2021年6月,百度App活躍用户數為5.8億,日登陸用户佔比達77%。

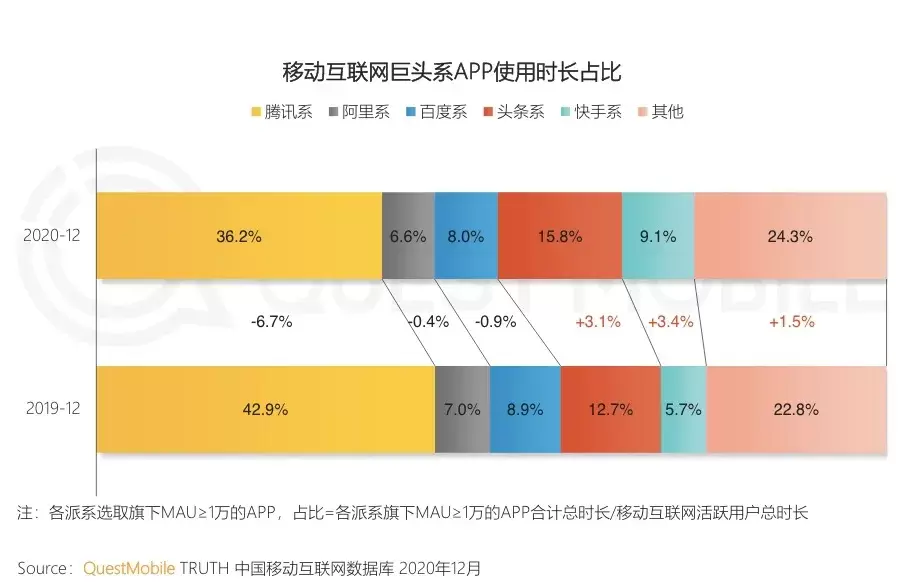

首先,如上文所説,用户時長正在衰退。據Quest Mobile數據顯示,儘管用户規模仍居第三,但在用户時長上,百度劣勢明顯。從APP使用時長佔比來看,騰訊系、頭條系、快手系位居前三,百度系位列第四,且下滑趨勢明顯。

在百度的藍圖裏,移動生態的變現模式正在走向多元化。除在線營銷業務外,其增長點還在於教育、醫療、本地生活等,亦包括直播打賞、視頻用户訂閲等收入。

很明顯,這符合百度押注YY直播、愛奇藝、百度健康的戰略。不過,儘管直播、流媒體以及醫療領域前景可期,但到底能不能賺錢,能不能反哺百度的移動生態,還需打上問號。

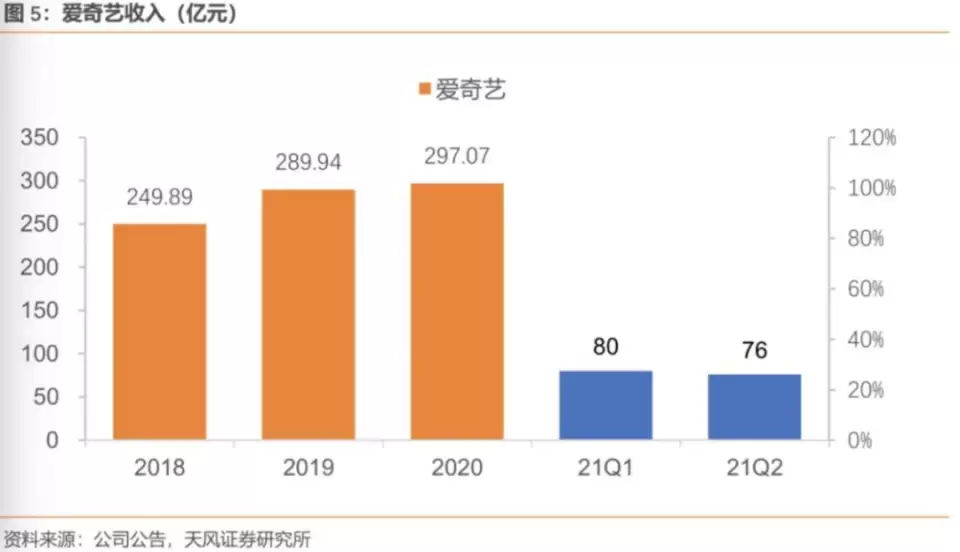

養了十多年的愛奇藝曾一度被視為百度“雞肋”,因持續虧損導致其整體經營利潤下降,也在一定程度上影響了資本對百度的估值。

在《百度爭奪定價》一文中,作者梳理了自2017年以來愛奇藝“拖累百度”的事實信息。一句話總結,從數據看,愛奇藝依舊是門“賠本賺吆喝”的生意。

2017年,百度核心經營利潤197億、愛奇藝經營虧損40億,整體經營利潤157億,被拖累20%;2018年,百度核心經營利潤238億、愛奇藝經營虧損83億,整體經營利潤155億,被拖累35%;2019年,百度核心經營利潤降至153億、愛奇藝經營虧損增至93億,整體經營利潤僅剩63億,被拖累60.7%;2020年,百度核心經營利潤回升到205億、愛奇藝經營虧損降至60億,整體經營利潤143億,被拖累29.4%。

儘管在2020年愛奇藝虧損收窄,但盈利依舊遙遙無期。2021年Q2財報顯示,愛奇藝收入為76億元,同比增長3%,略超去年同期的74億元。

與此同時,Q2財報顯示:愛奇藝會員數達1.062億,比去年的1.05億略顯增長,但會員規模的天花板已經顯現。因此,愛奇藝後續想要繼續通過提價等方式增加用户訂閲收入,恐怕稍顯困難。

綜上所述,作為現金奶牛的“移動業態”只能通過現有“一魚多吃”的方式在緩慢增長中維持盈利現狀。於百度而言,無論slogan如何變化,想象空間依舊不大。

未來押注AI風口

圈內人曾對百度有過這樣的評價:“一隻盒子,裏面裝有幾張舊的、總面值10美元的鈔票,以及幾張還沒刮開的彩票,而這個盒子到現在還是隻賣10美元。”

**百度的痛苦正在於此:互聯網在中國兜兜轉轉發展了二十多年。人們説起騰訊,會有社交或遊戲的概念;説起阿里,會有淘寶或文娛的印象,**但説起百度,人們張口閉口還是搜索引擎。

在中國互聯網企業中,百度被視為一個特殊的存在。它有輝煌的過去,是曾以“閃電戰”將谷歌逼出局的搜索引擎之王。但它卻接連錯失了移動互聯網、短視頻、直播電商等多個賽道。對風口的遲鈍,讓百度總是以“跟隨者”形象匆匆入場,淺嘗輒止後,又轉身投入下一個賽道。

李彥宏本人並非沒有察覺到百度的遲滯性。“魏則西事件”後,百度進入了發展的冬天。輿論場上的種種質疑,讓他曾對自己堅守的“實用主義”產生懷疑。他公開承認百度存在失誤:“我們也許不應該那麼實用主義,也許應該加入一些理想主義的色彩,這樣大家才會更喜歡你。”

**今年三月回港二次上市時,百度做出了一個決定——二次創業,將自己定位為一家領先的AI生態型公司。**正如李彥宏所説:“互聯網是前菜,它的特點是快;人工智能才是主菜,需要温火慢燉,但營養豐富。未來沒有一家企業可以聲稱與人工智能無關,吃不到這道主菜,將失去一個時代。”

儘管AI冰冷,但AI的故事卻格外誘人。達特茅斯會議上的一次無意談話,打開了人類對AI世界的想象。從抽象的概念到具象的落地應用,AI行業走過沉浮六十餘年,中國成了新的弄潮兒。

2019年,中國按已發表AI研究論文總數與AI專利申請數目計,均排名全球第一。從公司角度看,據灼識諮詢報告分析,百度是迄今唯一已開發全棧AI能力(從芯片設計到深度學習框架及應用層面AI能力)的中國公司。截至2020年10月30日,百度持有中國AI專利申請2682項,同時入圍全球AI公司TOP5。

AI產業鏈分為基礎層、技術層與應用層,大多數的企業往往聚焦於應用層。數據顯示,2020年,國內78%的人工智能企業分佈在應用層,這些企業往往依靠“AI+”模式與具體場景相結合。但在基礎與技術層,難有巨頭出現。

由於入局較早,且依靠鉅額的研發投入,百度恰好彌補了這一市場空缺。在基礎層,作為技術底座的百度大腦歷經六次迭代,已成為“新基建”般的存在。在技術層,百度打造出的DuerOS和Apollo兩大操作系統,將為語音交互與自動駕駛領域賦能,其中DuerOS系統的市場價值已在智能音箱“小度”等領域有所印證。

從基礎層到應用層,百度的全棧故事看似很美好,但將視角放寬,從整個行業的需求端與供給端而言,發力AI的百度需要思考的還有很多。

**首先,就需求端而言,目前由Google團隊開發的TensorFlow與由Facebook團隊開發的PyTorch兩款深度學習框架佔據業界主導地位,短期內國內企業難以實現國產替代。**與國外巨頭相比,百度自主開發並開源的深度學習框架起步尚晚,在社區繁榮度、開發者數量等具體指標上仍不及國外巨頭。

**第二,就供給端而言,人工智能高水平人才嚴重不足。**據清華大學人工智能研究院與清華.中國工程院知識智能聯合研究中心聯合發佈的《人工智能發展報告2011-2020》顯示,從人工智能高層次學者國家分佈看,美國人工智能高層次學者數量最多,有1244人次,佔比62.2%,中國排在美國之後,位列第二,但僅有196人次,佔比9.8%。

儘管百度CTO王海峯在採訪中曾提及,百度的飛槳深度學習平台可以讓開發者直接調用這些框架,不需要每個人都從第一行人工智能的算法代碼開始寫起。但背後的主次邏輯應是,中國人工智能產業既需要大量的開發者,但更需要高水平的研發者。

值得一提的是,Q2財報發佈當晚,百度啓動了史上最大規模的校園招聘,其中特別提到“加強高端AI校園人才的招聘和培養力度”。

除此之外,百度還需考慮的一點是,如何衡量AI等前沿業務與傳統業務的相關性。一方面,持續砸錢的AI能否為傳統業務造血,走向“大投入、大產出”的正向循環;另一方面,隨着行業由側重應用的“弱人工智能”向側重思維能力的“強人工智能”過渡,百度需要打造出更為多元化的技術閉環以滿足日益複雜的智能化需求,這些仍有待時間的驗證。

對百度來説,轉型為一家AI生態型公司,這條“二次創業”之路依舊任重道遠。

“沒有一家公司能把所有東西做好”

“讓我們一起來回憶一下,2000年你是怎樣在網上查找信息的?”在紀念百度創業20週年的紀錄片《二十度》裏,李彥宏在鏡頭前提出了這樣一個問題,將視角一下拉回到20年前——那時互聯網剛剛興起,年輕人坐在笨重的台式電腦前,在那個小小搜索框裏輸入字符,等待解答未知。

“從2000年到2020年,您看到的是同一個搜索框,但在背後,我們卻走了20年的路。”

在近一個小時的紀錄片裏,李彥宏講了很多故事,回憶了關於百度的一切,也罕見地談論了關於自己的故事。他還是從搜索引擎的故事講起,但結尾卻落筆於百度的技術信仰。知乎裏有人為此發問:“如何評價百度20週年紀錄片《二十度》?”一共22條回答,有人這樣評論:“本以為又要攪起一番腥風血雨,結果就這?”

如今的百度,在資本市場與輿論場上,形成了某種兩極化的對立,“度吹”與“度黑”的掐架幾乎在每一條關於百度的新聞評論裏都會發現。

在後真相的情緒價值裏,當觀點與事實揉雜,對於百度這家公司,似乎總難以客觀視角去評價。

**事實證明,資本市場正在重估百度。**財報發佈後,包括高盛、花旗、摩根大通等34家投行給出樂觀評級。安信國際研報指出,結合百度在AI行業的地位和模式,處在下一代車聯網發展的快速增長的領先賽道,公司的基本面十分優秀,發展前景廣闊。

毫無疑問,關於百度,有一些觀點已經過時,但有一些觀點正在進行。如百度究竟還是不是一家搜索引擎公司、百度的AI生態是否值得期待。

**20多年後,如今這個行業依舊充滿不確定。第二次系統性危機似乎正在襲來,流量紅利見頂,增長速度放緩、監管日趨嚴格……**有的困在系統裏,有的陷入文化價值危機……幾乎沒有任何一家互聯網巨頭能夠獨善其身。

《二十度》裏,李彥宏説過這樣一段話,短短百字展現了技術主義與理想主義在這位創始人體內的糾結,某種程度上也可以看出這些年他對百度的思考——

“所謂生而不同,我到底喜歡什麼,擅長什麼,我來到這個世界想要改變什麼,我存在的意義是什麼,我們把這些問題想清楚之後,認同這些理念的人,就在這兒待着。我們給大家提供的是一個有益的東西,我覺得也就夠了。”

他停頓了一下又説:“沒有一家公司能把所有的東西做好。”