獨家|字節騰訊網貸增資至50億,這家公司只用15萬的牌照做消金_風聞

新言财经-2021-08-16 10:17

用商業保理做的信用付,巧妙繞過“馬奇諾防線”?

新言財經 作者:馮錫

今年以來,字節、騰訊、美團陸續將旗下網絡小貸公司的註冊資本提升至50億元,只為了獲得一個跨省放貸的資質,以支撐生態內的消費金融業務。

而另外一些巨頭,則巧妙地繞過“馬奇諾防線”,直接用一個名不見經傳的商業保理牌照做起了消費金融的生意,比如滴滴月付。

相比需實繳50億元的網絡小貸牌照,商業保理牌照價值幾何?“乾淨的,15萬元”,數位業內人士向《新言財經》報價。

用商業保理做的信用付

世人皆知互聯網公司都在消費金融,卻不知道消費金融之間也存在差異。

在互聯網公司的貸款產品中,最主流的做法是以消費金融、網絡小貸為主體,嵌入到自身生態中開展信用付和現金貸業務,而滴滴月付等互聯網巨頭系信用付產品卻另闢蹊徑,以網絡小貸商業保理為主體開展業務。

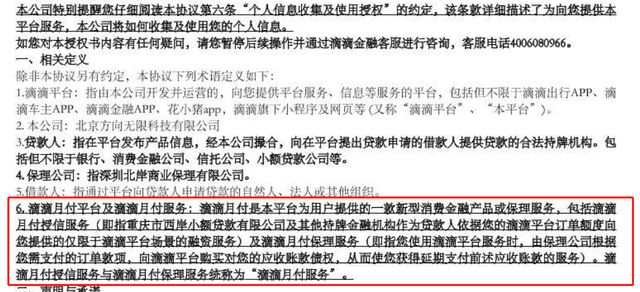

而據《滴滴月付服務及個人信息授權協議》介紹:滴滴月付是本平台為用户提供的一款新型消費金融產品或者保理服務,包括滴滴月付授信服務及滴滴月付保理服務。

圖片來源:滴滴月付服務及個人信息授權協議

滴滴月付授信服務與美團月付等產品類似,以小貸公司展業;而滴滴月付保理服務具備一定的創新性:用户使用滴滴平台服務時,有保理公司根據用户需支付的訂單款項,向滴滴平台購買對用户的營收賬款債權,從而使用户獲得延期支付前述應收賬款的服務。

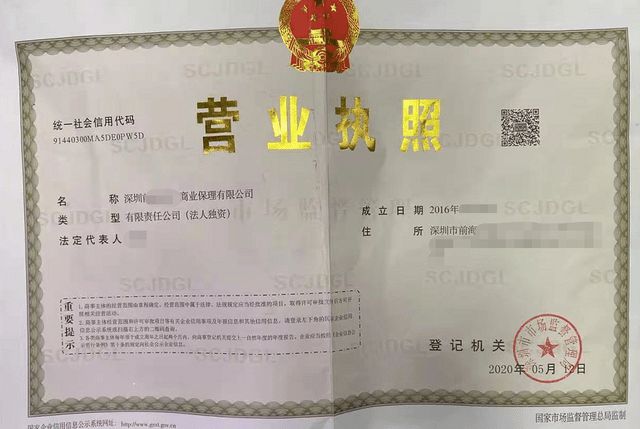

《新言財經》在支付寶開通滴滴月付自動還款時發現:收款方正是滴滴全資子公司深圳北岸商業保理有限公司。

去年11月2日,銀保監會等部門下發的《網絡小額貸款業務管理暫行辦法(徵求意見稿)》(下稱《徵求意見稿》)指出:跨省級行政區域經營網絡小額貸款業務的小額貸款公司的註冊資本不低於人民幣50億元,且為一次性實繳貨幣資本。

近期,字節、騰訊、美團等互聯網巨頭紛紛將旗下網絡小貸公司的註冊資本增加至50億元,其目的只是獲取一個在全國範圍做消費金融(包括信用付和現金貸)的資質。

而全國性的資質,對商業保理而言,算不上什麼稀罕物。《新言財經》注意到,中國銀保監會發布的《關於加強商業保理企業監督管理的通知》(下稱《通知》)中,並未對商業保理公司的經營區域施加限制。

“商業保理現在停批了,只能收購現成的,深圳一家現在是15萬元起步。”從事金融牌照轉讓業務的李敏對《新言財經》介紹道。

“沒有債務,乾淨的,價錢15萬,包含股轉,無任何其他費用。”另一位從事金融牌照轉讓的業內人士也給出了和李敏一樣的報價,同時發送了一個交易標的——商業保理公司的營業執照。

雖然增資只是左手倒右手,但也是真金白銀的投資50億元,區區15萬元起的商業保理牌照,是否真的能夠替代網絡小貸牌照?

價值15萬的商業保理和實繳50億的網絡小貸

西南財經大學金融學院數字經濟研究中心主任陳文認為,由於商業保理未限制過債務人不可以是個人,因此商業保理擴展到消費金融領域具備可行性。當前金融開放改革正在積極推動商業保理公司接入央行徵信,本身也對這一業務的開展構成利好。

雖然具有可行性,但滴滴在此處業務做的並不激進。

“商業保理這塊業務有點公益性質,並不賺錢,用户在滴滴月付的分期還款才能產生收益,而分期這塊業務用的還是小貸牌照”,一位知情人士對《新言財經》表示。

用商業保理牌照做信用付業務,並不侷限於滴滴月付這種巨頭系產品。此前,遊戲信用付平台充多多曾以濟南雄鑫商業保理有限公司(已註銷)為合作機構,為用户提供信用付服務。

最初的商業保理,算不得金融牌照。

起初,商業保理與融資租賃、典當行均歸商務部監管,2018年4月20日,商務部將制定這三個行業的業務經營和監管規則的職責劃給了銀保監會。

2019年10月《通知》下發時,銀保監會有關部門負責人提到:目前商業保理企業數量過多且良莠不齊,當前應以消化存量、整頓亂象、規範秩序為主;在市場準入管理辦法出台前,原則上暫停商業保理企業登記註冊;確有必要新設的,地方金融監管局要與市場監管部門建立會商機制,形成一致意見。

換句話,原則上,商業保理停批了。《新言財經》以“商業保理”為關鍵詞在天眼查搜索後發現,2019年10月之後,仍有大量商業保理公司成立。

可以預見,這在當前只值15萬元的商業保理牌照若能長期開展消費金融業務,其身價必將水漲船高。