澳優正在走向下坡路_風聞

价值星球Planet-资本星球官方账号-从全球化视角,带你进入不一样的商业世界。2021-08-17 14:25

作者 | 唐飛

編輯 | 貝爾

在奶粉中,羊奶粉一直是一個偏小眾的品類。

直到2018年,羊奶粉品類迎來一輪爆發,打破了市面上“一牛獨大”的格局。到2019年底全國羊奶粉市場規模已經超過103億元,成為僅次於牛奶粉的國內第二大奶粉市場。

從小眾到主流的過程中,各大乳企紛紛參與其中,飛鶴、澳優、合生元、雅士利等品牌相繼推出羊奶粉。然而就像一枚硬幣有兩面一樣,這個賽道內機遇與挑戰並存,出生人口逐年降低是不爭的事實,疫情反覆又引發消費低迷,都讓主打嬰幼兒市場的高價羊奶粉面臨不小挑戰。

那麼,羊奶粉行業發展歷程及未來機遇如何?參與其中的企業又如何應對挑戰?

1.風口上的“羊”

小米科技董事長雷軍有句話廣為流傳,説的是“站在風口上,豬都能飛起來”。現在看來這話不假,過去幾年無數“豬”站上風口,成就了一個又一個商業故事。

在奶粉領域,羊奶粉就是近幾年最火的那隻“豬”。

羊奶在奶粉市場的走紅,很大一部分原因是其營養價值顯著高於牛奶。

數據顯示,羊奶的蛋白質、脂肪、鈣含量均高於牛奶;乳糖含量略低於牛奶,但羊奶中含有豐富的ATP,ATP可促進乳糖的分解轉變化和利用,對於乳糖不耐症患者可以減輕不適應症狀。同時,羊奶中維C、維B1、鹽酸等微量元素含量也高於牛奶。也有研究報告顯示,羊奶富含的乳鐵蛋白是牛奶的6-8倍,營養構成更貼近母乳。

同時羊奶的脂肪球僅有牛奶脂肪球3/4大小,相較大分子的牛奶,羊奶更易消化吸收。

而且羊奶粉過敏性蛋白質含量低於牛奶,低敏特性使其成為不少家庭的必需品。據統計,牛奶蛋白過敏在我國新生兒中較為高發,每年約80萬新生兒會出現此症狀,按照2020年我國新出生人口1200萬人核算,牛奶蛋白過敏羣體佔總體新生兒總數的6.6%左右。

營養價值更高、更易消化吸收、不易過敏,這三個標籤足以吸引大多數年輕媽媽的眼球。

據業內人士統計,2020年我國羊奶粉市場規模將接近150億,而2015年這一數字僅為50億。數據顯示,如今羊奶粉每年都保持着25%以上的市場增量,綿羊奶這個單品,更是保持着30%的年均增速,並且還留有巨大的想象空間。業內專家預計,未來8年國內整個羊奶的市場潛在規模將在1000億元左右。

不過羊奶整體產量擴張較慢,在一定程度上限制了“羊奶粉”的起飛。

奶山羊體格小,產乳量低,奶山羊每胎泌乳期8個月左右,平均泌乳量只有500-600公斤/年。而奶牛相對體格較大,每年的泌乳期在300天左右,中國的荷斯坦奶牛每年產奶量最高可達到1.5萬公斤。

長期供小於求直接推高了羊奶粉的價格,目前,國內已註冊的93款羊奶粉價格主要分佈在300-400元/罐,其中約20%的羊奶粉價格突破400元/罐。作為對比,市面在售的國產牛奶粉價格普遍在200元/罐左右,部分高端產品也才300多元/罐。

然而高價並沒有阻止媽媽們消費的熱情,甚至還在一定程度上引發了“搶購”。

2.從藍海到紅海

目前來看,羊奶粉市場格局基本已呈現出純國產品牌、進口奶源的國產品牌、以及海外品牌的“三足鼎立”之勢。

其中國產奶源羊奶粉品牌以悠滋小羊、聖特拉慕、蓓康僖、貝特佳、和氏等為主,進口奶源的國產品牌以佳貝艾特、藍河、卡洛塔妮、可貝思、朵拉小羊等品牌為代表,海外品牌典型代表包括可瑞康、啓賦藴悠等。

毫無疑問,當以牛奶為主的乳品市場成為“紅海”後,羊奶粉就成為各大乳企寄予厚望的新增長點。伊利、君樂寶、貝因美等大品牌近年紛紛佈局羊奶粉產品線,想在這個不斷擴容的市場裏分一杯羹。

而且羊奶粉利率較高,也有助於在市場固化的情況下拉高乳企整體毛利率。以剛剛發佈財報的澳優為例,2021年中報顯示,公司整體毛利率為50%左右,同期澳優的羊奶粉毛利率約為62.1%,比前者高出12個百分點。

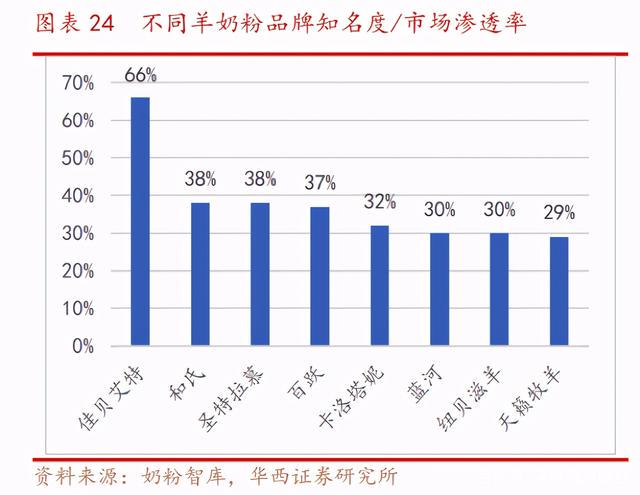

圖片來源:華西證券

從市場格局來看,澳優旗下品牌佳貝艾特在國產品牌羊奶粉中市場滲透率達到66%,位列第一名。

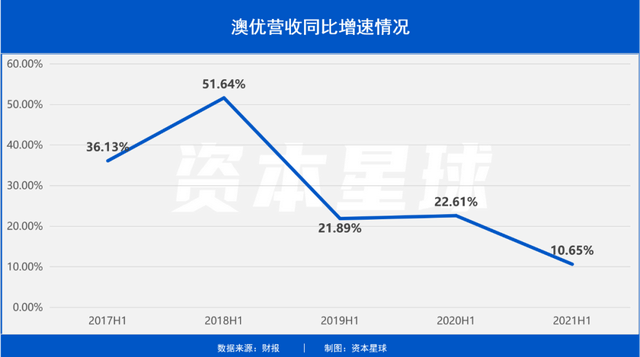

但是隨着其他品牌對於市場的爭奪,以羊奶粉為主營的澳優營收增速也開始下滑,從2021年中報與往年的報告對比可知,澳優2021年中期收入10.65%的增速,創近五年新低,約為2020年中期收入一半、2018年中期收入的20%。細分業務方面,澳優自家配方羊奶粉“佳貝艾特”收入16.88億元,同比增長2.0%,遠低於集團整體增速。

受此影響,近三個月以來,澳優股價一路下跌,截至8月17日收盤,澳優報7.67港元/股,總市值131億港元,市值相較5月高點蒸發超89億港元。

3.“聰明反被聰明誤”

由於原料產量限制,羊奶粉企業都在加速佈局上游奶源地。

以澳優為例,佳貝艾特選擇在國外佈局上游奶源地荷蘭,澳優的羊奶供應商之一HGM(HollandGoatMilk)早在2018年就與荷蘭53個羊奶奶農簽訂長期供給協議,對應的交付羊奶總量為6.5萬公斤,佔荷蘭羊奶產量約20%。

這種生產、製作環節全在國外,銷售在國內的輕資產模式,實際上就是通俗理解的“代工貼牌”。該模式由於成本偏低,規模擴張較快,在一定程度上幫助澳優實現了高速增長。頭豹研究院數據顯示,2019年佳貝艾特的市場佔有率達到29.9%,比第二名卡洛塔妮多出整整20個百分點。

但這種“代工貼牌”模式的劣勢是,質量難以把控。在微博旗下的黑貓投訴平台上,關於澳優的投訴有30條,關於佳貝艾特的投訴也有22條。其中,關於佳貝艾特虛假宣傳、發現異物等均高頻出現。而在佳貝艾特京東自營官方旗艦店,佳貝艾特“悦白”羊奶粉的差評已經超過了2100條,結塊、異物、黴塊、蟲子都出現在一款專為嬰幼兒設計的羊奶粉中,質量把控問題足以令廠家汗顏。

圖片來源:京東商城

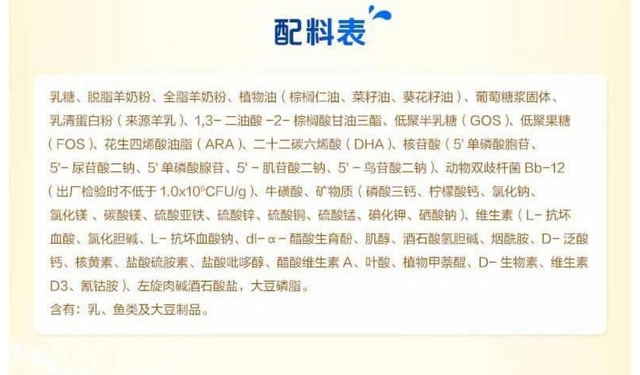

此外,還有媒體報道稱佳貝艾特羊奶粉中羊奶成分僅佔37%左右。同時,濃縮羊乳蛋白和脱脂羊奶粉的佔比最高只有16%到22%,遠遠小於乳糖成分的佔比。

根據京東商城頁面顯示,佳貝艾特悦白幼兒配方羊奶粉3段400g的售價是198元。其配料表中前三項配料分別為乳糖、脱脂羊奶粉、全脂羊奶粉。而根據GB7718《食品安全國家標準 預包裝食品標籤通則》的要求,配料表的順序應當根據配料加入量從多到少排列,由此可以判斷乳糖在該奶粉中添加量最多。

而且佳貝艾特羊奶粉中的乳糖來源一直是個謎團,直到2019年殺人鯨做空澳優乳業時,面對質疑,澳優才公開承認目前由於技術原因,羊乳提取不出乳糖,只好選用牛乳糖,並辯解稱“中國國家市場監督管理總局並無規定奶粉產品須指明乳糖之動物性來源。”在回應中,澳優特意解釋乳糖不論其來源(如羊奶、牛奶或母乳),其餘功能及分子方面均為相同。

但是如果翻開此前佳貝艾特的各類宣傳,就可以看到其核心賣點是“100%純羊奶粉”。説輕了這是虛假宣傳,説重了這是欺騙消費者。

宣傳上的漏洞還可以通過聲明來遮蓋,但澳優研發投入上的不足就不是三言兩語能説清楚的。

2020年上半年,澳優研發成本為0.72億元,佔總營收的1.88%,同期銷售及分銷費用則達到25.5%。

到今年上半年,澳優將員工成本、差旅開支、核數師酬金、專業費用、折舊及研發等六項費用合併為行政開支,總金額3.35億元,佔總營收的7.8%左右,具體到研發投入的佔比可能依然很低。同期的銷售及分銷開支11.17億元,佔收入的26.2%。

在銷售和分銷上花錢從不吝惜,但是研發投入少之又少,這種本末倒置的做法值得商榷。奶粉產品需要滿足不同年齡段嬰幼兒的身體發育需要,同時還要面對父母們對價格區間的不同需求,必須提供與時俱進的產品,如果缺乏研發創新能力,對長遠發展十分不利。

最後,一個大的危機讓包括澳優在內的所有奶粉企業避無可避——嬰兒出生數量的逐年下降。根據第七次人口普查數據顯示,2020年中國育齡婦女總和生育率為1.3,處於較低水平,國際上通常認為總和生育率1.5左右是一條“警戒線”。

而且據專家預測,“少子化”將在未來很長一段時間裏成為常態,新生兒總人數的減少將直接導致像澳優這樣的奶粉企業潛在用户減少,進而影響企業發展。儘管現階段“三胎政策”已經開放,但部分專家仍預期國內生育率會繼續下降,這對澳優來説並不是個好消息。

屬於澳優的榮譽和機遇,正在過去。