社區團購變局中的“醬茅”們_風聞

深度观点财经-2021-08-17 10:55

出品 l 觀點財經

出品 l 觀點財經

作者 l 大釗

這兩年有一個詞特別火——“醬茅”,意為與茅台類似的高成長、回報率高、長期績優的醬油白馬股。

不過到了今年,該板塊卻一改常態徹底“失寵”,多隻龍頭股遭遇大幅殺跌。

例如,自年初到現在千禾味業的股價已經跌了兩成,5000億市值的海天味業跌幅已經超過了30%,更慘的是頤海國際,從年初至今它的股價跌幅達到58%。

東海證券認為造成調味品板塊上半年走勢不佳的主要原因有以下兩點:

一是上半年受基數影響較大,同時渠道庫存較高。從去年的年報數據看,2020年絕大多數調味品企業呈現二季度業績和利潤高增長的態勢,造成2021年上半年企業業績面臨高基數壓力。

二是原材料上漲,成本無法向下遊傳導。調味品公司的盈利能力短期內受原材料價格波動影響較大。

本篇文章我們就來逐一分析下“醬茅”不香的根本原因。

結構性拐點將至

從4-6月的社零數據看,餐飲收入增速持續回落,目前恢復仍處於低位。渠道調研時,多數經銷商反饋餐飲端出貨僅恢復疫情前的70%左右,基於此,醬油消費的絕對核心之一——餐館飯店對醬油的整體需求有所下降。

而在普通消費者這邊,由於2020年消費者對必選消費品囤貨較多,家中庫存仍在消化。加之進入夏季以來全國多地出現明顯降水,並有零星疫情出現,居民對醬油的囤貨意願較高,導致多數區域反饋上半年終端消費也較為疲軟。

其次,自2020Q3末開始醬油的主要原材料黃豆價格大幅上漲,主要包材瓦楞紙、玻璃等價格也出現明顯上漲。

以大豆為例,中國糧油信息網數據顯示,去年10月9日黃豆期貨主力的價格為4524元/噸,到今年8月6日收盤已經漲到5828元/噸,且仍維持在高位。

大豆期貨2020年起至今價格走勢

大豆期貨2020年起至今價格走勢

最後,原材料成本壓力並沒有傳導給下游消費者,這導致醬油企業的利潤率嚴重受損。

本來按照華泰證券的分析,2008年以來,調味行業經歷了兩次明顯的直接提價,提價週期為2-3年,均發生在原材料、包材價格上漲區間內。

華泰證券認為,目前距離上一輪提價週期已經達三年,調味品企業或將具備提價轉移成本的基礎,行業或將步入提價週期。

國泰君安也判斷提價潮即將到來,該券商表示,2021H2動銷的持續好轉將推動渠道庫存的下降,同時我們判斷海天味業為對沖成本壓力、推進提價的落實,下半年接近年底將會通過加大費用投放的方式幫助渠道進一步實現庫存去化,因此樂觀假設行業整體的提價浪潮最快於2021年底到來。

但目前來看,各公司的調價並沒有付諸實際行動。其實,醬油龍頭海天味業早就傳出漲價消息,傳言海天已下發漲價函,但隨後受到窗口指導。所以海天在2020年底宣佈2021年無提價計劃,既然行業老大都沒有漲價,其他公司也不敢貿然漲價,故整個行業毛利率承壓。

事實上,原材料對相關企業業績的影響在今年一季度已經有所表現。

海天味業、中炬高新、千禾味業等調味品企業,今年一季度的毛利率相較於去年全年分別下滑了1.2%、2.6%、0.5%,由於今年以來上述原材料的價格仍然維持在相對高位,因此,市場普遍預計二季度調味品行業成本端仍將承壓。

除了來自行業內部的因素,銷售渠道的變革也在影響相關上市企業的利潤。

社區團購擾亂定價體系

社區團購興起於2015年,爆發於2020年,是以社區為核心,消費者通過團長推薦或自行在電商APP/小程序下單,次日在團長處自提的一種新型電商模式。相較於傳統零售和線上平台購物,社區團購具備便宜、預售和本地化的特點。

而且,由於其是流量的穩定來源且直接與支付動作掛鈎,包括阿里、京東、美團、拼多多在內的互聯網巨頭都先後佈局,並將打折、補貼的流量玩法帶到這一賽道。

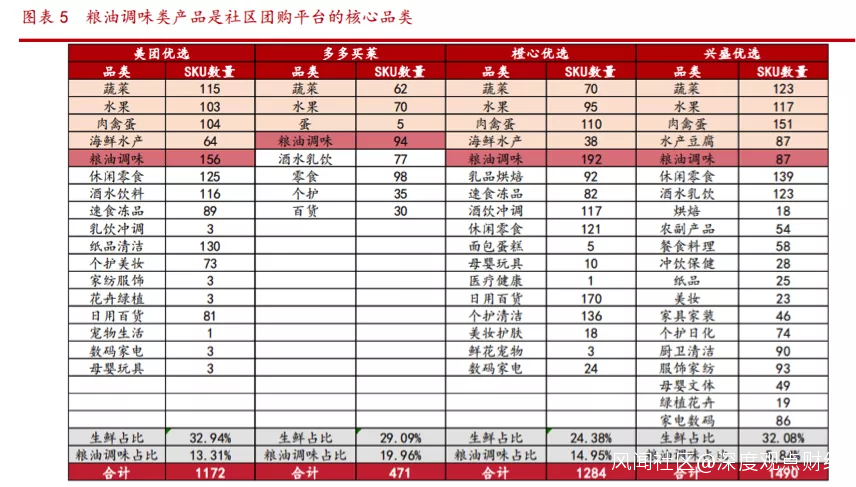

目前來看,以解決一日三餐為主要訴求的廚房類產品是社區團購平台的核心品類。

以社區團購發展較為迅猛的長沙為例,通過對比可以發現,在美團優選、多多買菜、橙心優選三個平台上,糧油調味產品佔比僅次於生鮮類產品,是平台的第二大品類,SKU佔比超過10%。

圖片來源:華西證券

圖片來源:華西證券

對於本來嚴重依賴線下商超渠道的調味品而言,社區團購既衝擊了傳統渠道的經營模式,又抓住了消費者“錢包”,進而對調味品行業產生了不可忽視的影響。

以醬油為例,國泰君安證券經測算指出,2021年社區團購渠道將分流走12.63%的醬油銷售額。

除了渠道分流問題,社區團購還嚴重擾亂了醬油的定價體系。

傳統經銷體系下,一般是二到三級的經銷體系,產品從出廠到消費者手中一般經歷一批、二批、三批(可能沒有)和終端多個環節,每個環節的加價率逐步提升,供應鏈各個環節均有利可圖,而且各環節利潤率相對穩定可觀。但社區團購平台為了爭取客户,產品零售價較傳統渠道便宜20%以上,打破了原來的加價體系。

另一方面社區團購採購的渠道較為多樣化,不侷限於一批商、二批商,甚至不一定通過經銷商拿貨,這樣更加使得市場價格體系混亂,原有的加價機制被破壞,影響了整個行業的價格體系。而社區團購平台銷售量大,回款週期快,但市場比價被壓價,部分經銷商參與之後盈利能力反而受影響,回款週期變長。

圖片來源:華西證券

圖片來源:華西證券

可比口徑下,社區團購中醬油的單價也明顯低於商超渠道。

舉例來看,海天味極鮮750mL的超市零售價為11.8元,但是在美團優選和多多買菜上只要花9.99元就能買到,差價近2元。而李錦記薄鹽生抽550mL的售價一般為10元,在美團優選和多多買菜上的價格均不到7元。

但是現有品牌對社區團購的態度不一,且都沒有發力這一渠道,長遠來看新渠道的迭代仍會對市場格局帶來一定的影響,可能會使得品牌方投入更多的費用,提升費用率。

除此之外,社區團購企業為了保證自身商業行為的利潤處於可控範圍,必定會要求上游企業降低採購價,或將進一步壓低醬油企業的利潤率。

倒逼醬油變“時髦”

根據馬斯洛需求層次理論,在收入提升後消費者最底層的生理需求增長開始放緩,食物等基礎支出在消費支出中的佔比將逐漸減少。恩格爾係數降低後,追求更高層次的需求將成為另一種時尚。最典型的表現就是消費者開始注重飲食健康,食品向健康的方向進行消費升級。

根據國務院推出的《國民營養計劃(2017-2030 )》,預計2030年的時候,進一步提高居民的營養健康素養,讓全國人均每日食鹽攝入量降低20%。

一般而言,醬油的主要原材料(根據添加量多少)依次是大豆或黑豆、食鹽、小麥、水,所以醬油也是“減鹽”的先行者。

一眾醬油品牌先後推出了相較於常規醬油產品更高端健康的低鹽產品:如李錦記薄鹽生抽、薄鹽醇味鮮,廚邦淡鹽醬油,欣和輕鹽系列,加加特級減鹽生抽、特級減鹽味極鮮等。

另外,疫情刺激了新的食品消費需求,各類方便速食銷量迅速增加,方便粉絲/米線/螺螄粉增長最快。在天貓平台上,2020年的累計銷售增長是2019年同期的26倍,這帶動了標準調料包(醬包)需求量的提升。

同時,預製菜/調理包在“懶宅經濟”與疫情的雙重驅動下,從B端開始向C端逐步滲透。2020年天貓銷量同比增長111%。預製菜的邊界不斷外延,銷售範圍也逐漸擴大,加速驅動了定製複合調味料需求的提升。

綜合來看,傳統的醬油行業正在迎來新的變革機遇,新一代消費者既要便宜可靠、又想高質低鹽,這些都倒逼醬油企業提升自己的綜合能力。

從大趨勢來看,目前調味品行業估值中樞已回落至50%分位數以下,行業處於底部博弈期,但基本面不再悲觀,壓制基本面的社區團購、渠道庫存、基數效應影響均將在Q3開始逐季改善。

中長期視角看,調味品行業未來5年仍將維持5-10%的增速水平,細分高成長賽道(複合調味品、食醋)增速10-15%,行業擴容仍將持續。當前調味品行業集中度依然偏低,未來集中度提升依然是行業發展主旋律。

參考資料:

華西證券:《抽絲剝繭,社區團購對調味品影響下的得與失》

聲明:本文僅作為知識分享,只為傳遞更多信息,不構成任何投資建議,任何人據此做出投資決策,風險自擔。