周杰倫難救網易雲音樂_風聞

创业最前线-2021-08-18 21:16

出品 | 創業最前線

作者 | 馮羽

編輯 | 蛋總

順利通過聆訊後,網易雲音樂卻意外推遲了上市的腳步。

而在不久前,網易雲音樂剛被認為迎來在線音樂行業的重大利好——動輒上百萬、千萬的天價音樂版權神話終於坍塌了。

7月24日,國家市場監管總局要求騰訊解除網絡音樂獨家版權,持續多年的“音樂版權大戰”終於按下停止鍵。

一邊是獨家版權被釋放,另一邊網易雲音樂也迅速跟進。據報道,網易雲音樂正在抓緊推進多個版權方的合作洽談,以儘快上線此前被下架的騰訊音樂獨家版權歌曲。

業內苦“天價音樂版權”久矣。就連一向灑脱肆意的丁磊也曾多次“抱怨”高價版權,在他看來,激烈的市場競爭已經讓平台方付出了超過合理價格2、3倍以上的成本。

華語音樂的落寞讓音樂供應商們足以躺在“功勞簿”上度日。

多年以來,華語流行樂壇再難出現傳唱大街小巷的熱門曲目,這也讓80、90後不斷在播放器上“考古”。而掌握着“周杰倫們”的核心唱片公司依靠這些版權站在供應鏈的頂端,看各平台為了爭奪獨家版權而“搶破頭”,音樂版權交易早已是典型的賣方市場。

如今獨家版權時代結束了,對網易雲音樂也來説,非獨家版權合作是否就如同探囊取物一般?隨着抖音、快手在批量製造網紅歌曲,網易雲音樂的新對手又會是誰?在新時代的在線音樂行業中,網易雲音樂還有多少勝算?

1、獨家版權“涼涼”後由無視版權到將版權捧上神壇,這一發展路徑曾經在中國內容行業反覆上演——前有影視行業從盜版走向高價版權,後有音樂行業將版權奉為圭臬。

遙記得在2010年之前,互聯網音樂市場還不是此後的三足鼎立。千千靜聽、酷狗音樂、酷我音樂、QQ音樂、蝦米音樂爭相出現,彼此,大家對於音樂版權不甚在意,聽歌也不收費,盜版音樂滿天飛,共同締造了互聯網音樂的草莽時代。

(圖 / 攝圖網,基於VRF協議)

轉折發生在2015年,國家版權局發佈《關於責令網絡音樂服務商停止未經轉授權傳播音樂作品的通知》,責令各網絡音樂服務商停止未經授權傳播音樂作品,並於2015年7月31日前將未經授權傳播的音樂作品全部下線。

自此,大批未經授權的音樂被迫下架。不過,版權收費意識覺醒的另一面是,小平台再無財力支撐運營,逐漸消失於互聯網江湖,在線音樂行業也開始走向另外一個極端——獨家版權的稀缺性讓音樂出品方有底氣“坐地起價”。

為通過“壟斷”獨家音樂版權獲得市場話語權和用户流量,平台間也不得不掀起了一場場“燒錢大戰”。

其中,三家主要唱片公司環球音樂、華納音樂和索尼音樂娛樂並稱“全球三大音樂集團”,幾乎掌握了世界近9成的音樂版權。

2015年,阿里音樂以一年2000萬元的價格敲定華研國際的獨家版權。2017年,多家在線音樂平台共同爭搶環球音樂版權,最終騰訊音樂則以3.5億美元現金加1億美元股權的報價將其拿下。2018年,網易雲音樂以3年5億元天價拿下華研國際旗下曲庫版權,價格比3年前翻了至少8倍。

“一首熱門音樂的獨家版權價格被炒到幾百萬都屬於正常現象。”火花音悦CEO陳鑫對「創業最前線」表示,火花音悦是一家專注於音樂作品服務和交易的全球化互聯網版權服務平台,旗下擁有超60萬首全版權、定價權的曲庫資源。

騰訊逐步將酷狗音樂、酷我音樂收入囊中,且集齊了環球、索尼、華納音樂三家唱片公司的獨家代理權,而網易雲音樂則另闢蹊徑,以樂評、個性歌單以及今日推薦等功能,打造評論型音樂分享社區,並靠營銷圈粉無數。

正因此,網易雲音樂一度被認為很懂音樂人和樂迷,這也導致其上線一年就獲得4000萬用户,歌曲下的評論甚至也構成了音樂體驗的重要一環。

但是在天價版權面前,網易雲音樂的這些優勢明顯被弱化了。

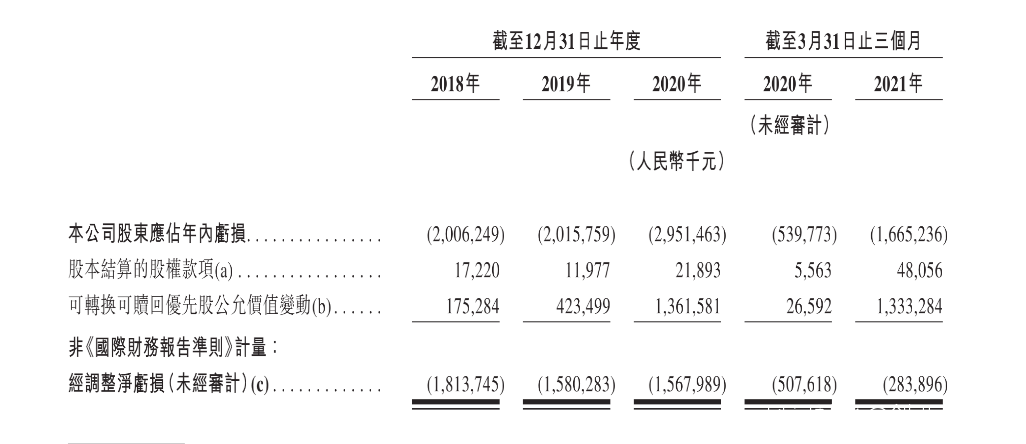

網易雲音樂8月更新後的招股書顯示,2018、2019、2020年,公司股東應占年內虧損分別為20.06億、20.16億和29.51億元,今年第一季度其也虧損了16.65億元,虧損規模同比增長了208%。

(圖 / 網易雲音樂招股書)

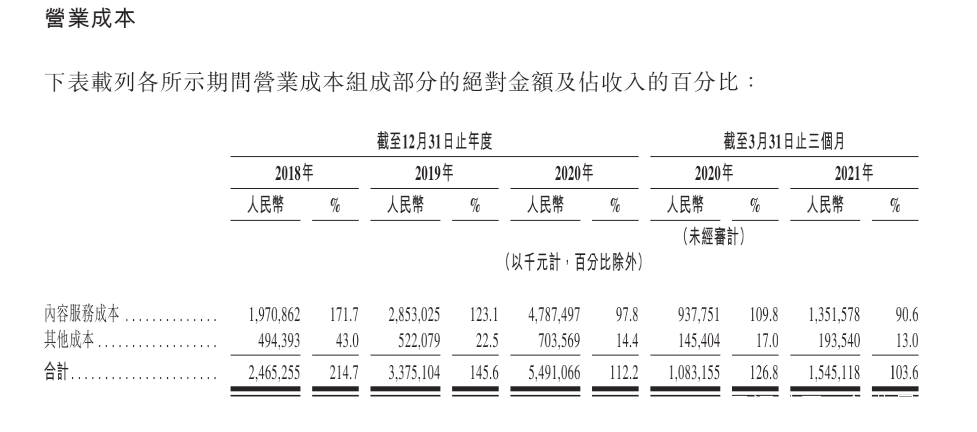

而鉅額虧損主要源自高昂的內容成本。

2018、2019、2020年底和截止今年一季度,網易雲音樂內容服務成本分別為19.71億元、28.53億元、47.87億元以及13.52億元,分別佔總收入的比例為171.7%、123.1%、97.8%和90.6%。

(圖 / 網易雲音樂招股書)

除此之外,無論從營收還是用户規模上,網易雲音樂都遠遠被騰訊音樂甩在身後。

騰訊音樂財報顯示,2018年至2020年,騰訊音樂營收分別為189.8億元、254.3億元和291.5億元,年複合增長率為23.9%。而在相同時間段,網易雲音樂公司營收分別為11.4億元、23.1億元和48.9億元,年複合增長率高達107%。

雖然網易雲音樂營收增長率高於騰訊音樂,但其營收規模僅為後者的六分之一,騰訊音樂的底盤足夠大。

用户數量方面,截止今年一季度,騰訊音樂移動端在線音樂MAU(月活用户數)為6.15億,而在相同時間段,網易雲音樂的MAU僅為1.83億。

相比網易雲音樂還在虧損中苦苦掙扎,騰訊音樂今年第一季度淨利潤已達到9.79億元。

對獨家版權的過度追捧,讓在線音樂平台們耗費巨資,也讓網易雲音樂陷入鉅虧泥潭。而當獨家版權解除後,面對騰訊音樂的體量優勢,網易雲音樂還有多少機會一騎絕塵?

**2、“周杰倫們”成“救世主”?**事實上,在大棒揮下前,靠高價壟斷音樂版權的競爭情況早已有所鬆動。

2017年9月,國家版權局就約談頭部唱片公司,要求這些音樂公司實現99%的版權交叉互授,停止推高版權價格。當月,騰訊音樂就與擁有蝦米音樂的阿里音樂完成版權互換;次年2月,騰訊音樂又與網易雲音樂達成轉授權協議,雙方互相授權音樂作品達到各自獨家音樂作品數量的99%以上。

由此,彼時在線音樂三巨頭完成了音樂版權的高比例互授合作。

然而這剩餘1%的版權,並不意味着這些平台交出了自己的底牌,他們之間的差距仍在進一步拉大。

根據騰訊音樂財報數據,平台曲庫擁有超6000萬首曲目,即便99%的曲目都完成互授,剩下1%也有60萬首仍可算作是獨家版權,而熱門歌手和歌曲的數量也不過3、5萬首,平台仍舊可以保持獨家版權優勢。

(圖 / 攝圖網,基於VRF協議)

沒拿到獨家版權的歌曲則迅速“變灰”。早在2018年,網易雲音樂就因失去傑威爾公司的版權而下架了周杰倫的所有音樂作品,當時不少用户都因為灰色歌單從網易雲音樂轉向騰訊音樂。更有業內人士斷言,“周杰倫”三個字就意味着15%以上的DAU(日活用户)增幅。

雖然此後網易雲音樂也在擴充其版權庫,但獨立音樂人的作品仍佔據了半壁江山。據網易雲音樂招股書數據,截止今年3月,註冊獨立音樂人的曲目佔平台所有音樂流媒體播放量的47%以上。

換言之,網易雲音樂的曲庫規模雖與騰訊音樂不相上下,但核心版權問題仍然是懸在它頭上的達摩克利斯之劍。

那麼,如今獨家版權解除後,“周杰倫們”能拯救網易雲音樂嗎?

有觀點認為,即便開放獨家版權,其價格短期內也不會驟然降低,網易雲想在熱門曲庫上擴充仍需付出不少資金,只不過不再需要承擔過高的溢價,但要追平騰訊仍然比較困難。

而從版權方角度來看,過去漫天要價的黃金時代正式宣告結束,在線音樂行業的玩法也變了,懷抱着“買到版權就萬事大吉”心態的平台將被消費者“用腳投票”。

過去,在線音樂平台和唱片公司的獨家合作大多采用預付款模式,這意味着不考慮具體的播放和下載情況,版權方和唱片方就能夠提前拿到保底收入。而平台間對獨家版權的爭奪更直接抬高了版權的保底費用,頭部公司享有更多話語權。

但在獨家版權解除後,這種不對等的關係有可能逆轉。

“例如一位優秀的音樂家此前可能3年就能拿500萬元,但是新政策出台後,一年可能只能拿到30萬元的上架費了,保底收入可能會驟降。”一位不願具名的業內人士透露。

而在陳鑫看來,早期唱片公司和平台相對強勢,在簽約時更願意直接簽下獨家版權或是鎖定音樂人,創作者在簽約後再要使用自己的音樂,甚至還需要經過平台方同意。

“獨家版權的出現短時間內可以刺激市場增長,但是行業發展到一定階段,當消費者和市場都逐漸成熟起來後,很多作品和平台反而會受制於獨家版權,音樂也無法在不同平台之間自由傳播。”陳鑫説道。

他認為,過度看中版權的概念本質上就是畸形的,平台在獲得音樂版權後,應該通過商業管理和策劃延長版權的生命週期,幫助其持續變現,而非只停留在版權交易本身。

而對於音樂人來説,好作品的傳播和推廣更多時候不是單靠資金,而是靠優質服務才能與作品和創作人進行深度綁定。

因此在未來,比起關心核心版權的交易成本,網易雲音樂更應該考慮的是如何將版權和音樂人的收益最大化。

3、遺落的追風者音樂版權雖然一定程度上決定了平台的市場話語權,但從營收角度看,這些靠高價搶來的音樂版權變現效率有待評估。

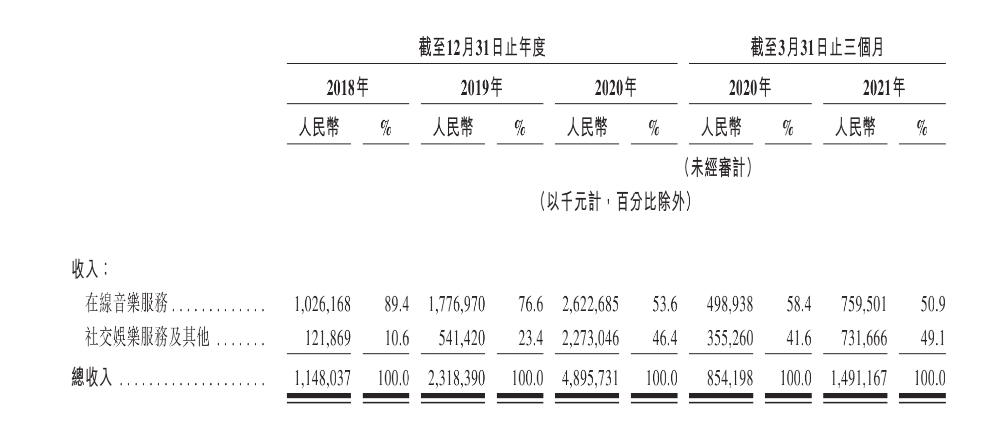

據「創業最前線」觀察,網易雲音樂正在越來越依賴社交娛樂服務。招股書顯示,截止2018、2019、2020年底和2021年第一季度,網易雲音樂在線音樂服務收入佔總收比例逐年減少,而社交娛樂服務則分別實現了1.22億元、5.41億元、22.73億元和7.32億元,佔總收入比例為10.6%、23.4%、46.4%和49.1%,成為和在線音樂服務比肩的又一增長動力。

(圖 / 網易雲音樂招股書)

網易雲音樂之所以發力社交,關鍵在於其很早就察覺到在線音樂服務增長已經十分乏力。

平台在線音樂服務收入主要來源自每月付費用户貢獻的收入,而在2018、2019、2020年三年間,其收入增長率分別為73.20%和47.61%,今年第一季度收入同比增長率終於恢復至52.23%,但和2019年相比仍有較大差距。

此外,在2018、2019、2020和2021年第一季度,網易雲音樂每月每付費用户收入僅為8.9元、9.3元、8.4元和7.1元。

豐富的音樂內容似乎並未給平台帶來匹配的收入增長,反而導致平台出現收入和成本倒掛的現象。

從用户數據來看,其招股書顯示,截止2020年底,網易雲音樂在線音樂服務月活躍用户規模達到1.81億,在線音樂月付費用户數為1600萬,付費率8.8%。而與海外音頻流媒體頭部平台Spotify44%的用户付費率相比,網易雲音樂的在線付費率仍有較大差距。

在線音樂內容無法讓更多消費者主動掏錢包,網易雲音樂只能另闢蹊徑。

從2018年開始,網易雲音樂開始嘗試各種社交娛樂業務,先後上線雲村、雲圈、LOOK直播、音街、心遇等業務。

在理想狀態下,網易雲音樂通過個性化社交推薦功能俘獲用户,試圖走出一條音樂社區的差異化道路,從網易雲音樂得心應手的出圈營銷不難發現,這一路徑在某種程度上來説是成功的。

但相比巨頭,無論是業務聲量還是用户規模,網易雲音樂入場社交的時間已經晚了。

全民K歌上線於2014年,唱吧成立於2018年,這些都屬於典型的“音樂+社交”衍生型產品,而網易雲音樂在去年推出的音街App定位於年輕人的K歌互動社區,但市場知名度有限,至今無法與全民K歌、唱吧等老牌玩家相較量。

換言之,通過音樂版權庫吸引流量、再通過社交娛樂業務實現用户的高留存,是騰訊音樂和網易雲音樂共同的野心,只不過後者慢了一拍,沒能通過新故事實現彎道超車。

“正版音樂版權是網絡音樂播放平台運營的核心資產和關鍵性資源,同時也是核心競爭力和戰略制高點。”戰略定位專家、九德定位諮詢公司創始人徐雄俊對「創業最前線」表示,騰訊音樂不僅有先發優勢,更有強大的流量資源,目前仍在虧損的網易雲音樂短時間內想要趕超難度很高。

更重要的是,短視頻平台也正虎視眈眈,通過解鎖流行音樂的密碼,搶佔更多的用户時間。

根據Fastdata發佈的《2020年中國在線音樂報告》,2020年9月,在線音樂使用時長環比下降超過50%的用户中,使用抖音和快手的時長環比增幅超過72%。

在實物媒介時代,街頭巷尾的唱片店、音樂電台的流行榜單足以將一首歌捧紅,而在數字音樂流行多年後,抖音等短視頻平台們正在變為熱門歌曲的發酵池。在不少平台的音樂APP熱歌榜中,不乏走紅全網的抖音神曲。

而短視頻平台一定程度上的音樂審美“壟斷”,也在將在線音樂行業的競爭引向新階段。

抖音從去年開始正式進入音樂行業,並接連發布了“2020抖音看見音樂計劃”、“抖音音樂人億元補貼計劃”、“造音行動”等活動,試圖打造出一個短視頻音樂社區。

抖音音樂發佈的《2020抖音音樂生態數據報告》顯示,2020年上半年,音樂人入駐增長人數就接近3萬人。在原創歌曲方面,排名前10的爆款歌曲總播放量945億,相當於全中國平均每人播放67次。

快手則在2018年就成立了獨立音樂部門,也先後發佈了“音樂燎原計劃”和“雙擊音樂計劃”,整合平台資源,幫助更多音樂人提升變現能力。

有行業人士認為,在短視頻平台的衝擊下,還在原有邏輯裏打轉的在線音樂平台,正在失去製造和定義熱門歌曲的權力。

毫無疑問,在網絡音樂獨家版權釋放後,在線音樂行業的競爭將進一步加劇,在強敵環伺下,網易雲音樂需要警惕的是不要淪為舊時代的追隨者。

*文中題圖來自攝圖網,基於VRF協議。