多空交戰,碳酸鋰只佔營收3%,鹽湖股份能否坐穩2000億市值?_風聞

鹿鸣财经-鹿鸣财经官方账号-财经新媒体2021-08-18 11:53

作者 / 四喜

編輯 / 封成

本文圖片均來源於網絡

“有鋰走遍天下”,是近期不少炒股人士常掛嘴邊的一句話。

如果從去年4月算起,至今整個新能源板塊漲幅已超過3倍,其中大量個股股價翻番,有的甚至出現逼空式上漲,比如寧德時代剛宣佈減持的永福股份,數據顯示,該公司1月19日股價還為22元/股,而8月10日收盤時,已飆漲至119元/股,實現500%的漲幅。

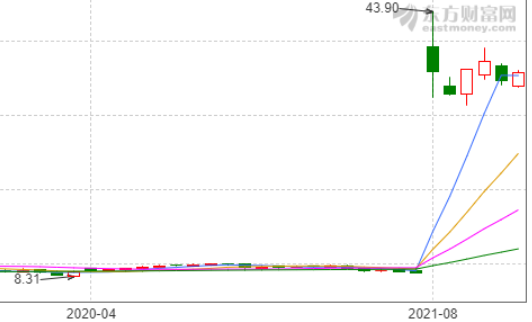

在眾多新能源股票造富神話裏,剛剛復牌的鹽湖股份表現最為亮眼,停牌一年的鹽湖股份僅用一天時間,暴漲396%,股價從8.84元強勢拉昇至43.9元,盤中換手率高達15.43%。

市場對鹽湖提鋰概念股的追捧,促使復牌後的鹽湖股份,市值站上2000億。畢竟鹽湖股份所擁有的察爾汗鹽湖,是國內鋰資源儲量最大的鹽湖,子公司藍科鋰業的鋰資源儲量達到1049萬噸LCE,而對手們藏格鋰業、中信國安、五礦鹽湖、西藏礦業的儲存量只有百位數級別。

需要注意的是,碳酸鋰是鹽湖提鋰的主要產品,然而根據鹽湖股份2020年報,公司碳酸鋰業務只佔總營收2.73%,而核心業務鉀肥(氯化鉀)的比重則達到了74%。

據百川資訊,鹽湖股份氯化鉀產能佔全國總產能的58%,2020公司氯化鉀產量為552萬噸,佔全國總產量的78.4%。相比之下,公司2020年實現碳酸鋰產量只有1.36萬噸,佔全國碳酸鋰(工業級+電池級)產量的8.19%。

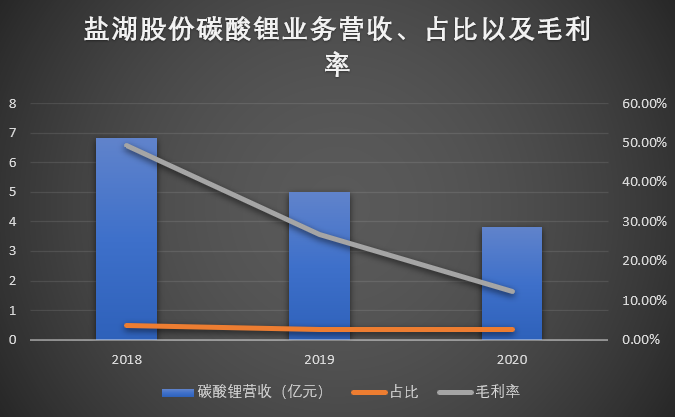

不僅如此,鹽湖股份的碳酸鋰業務營收,在過去三年內持續萎縮。2018年-2020年,公司來自碳酸鋰的收入分別為6.84億元、5.02億元、3.83億元,佔總營收比重為3.82%、2.81%、2.73%;碳酸鋰業務毛利率也出現明顯下降,分別為49.36%、26.85%、12.47%。

數據來源:公司財報 ,繪製:鹿鳴財經

鹽湖股份碳酸鋰業務盈利能力不佳,或與提鋰產能建設緩慢相關。事實上,公司早在2017年12月,就宣佈投資79.8億元建設年產5萬噸電池級碳酸鋰項目,然而根據董秘近日在互動易的回覆看,目前公司只擁有1萬噸工業級碳酸鋰產線,以及2萬噸電池級碳酸鋰產能(試生產),與之前定下的目標產能有較大差距。

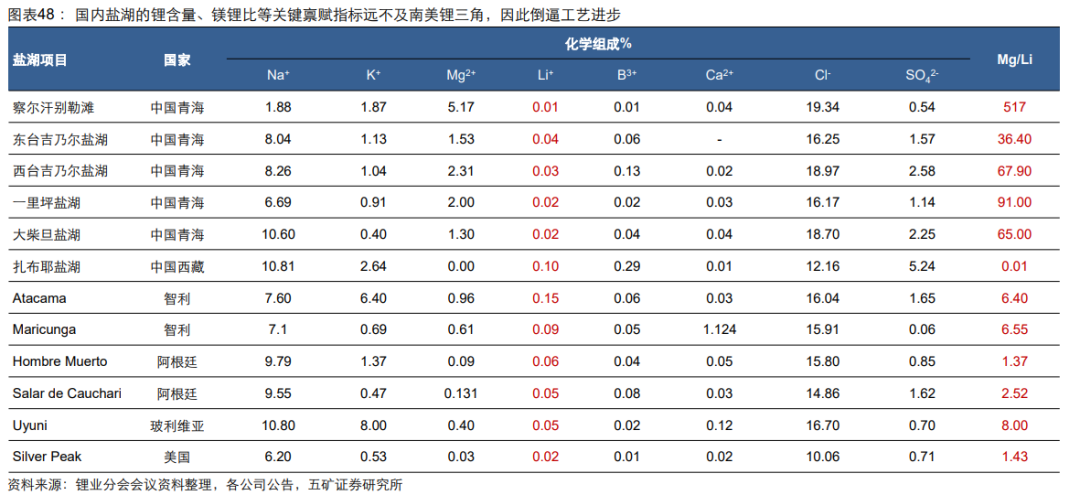

造成這種局面的主要原因系,我國鹽湖提鋰技術難度大、攻關時間長。國內鹽湖與南美“鋰三角”的鹽湖相比,處於資源稟賦劣勢,不僅鋰含量較低、而且“鎂鋰比”較高,後者顯著影響到提鋰難度。

從鋰含量來看,南美地區主要的鹽湖鋰含量介於500-1500mg/L,全球鋰儲量最大的玻利維亞Uyuni鹽湖鋰濃度達到500mg/L,智利Atacama鹽湖鋰離子濃度最高可達1500mg/L,而在國內除了西藏扎布耶鹽湖品位較高,濃度達到1000mg/L,其餘大量鹽湖鋰含量均不高於300mg/L。

由於“鎂鋰比”較高,國內鹽湖無法像南美鹽湖一樣,通過低成本、工藝成熟的濃縮沉澱法產出工業級碳酸鋰,而採用更為先進、環保的吸附法和膜法。據贛鋒鋰業董事長介紹,吸附提鋰需要在前期投入大量資金進行裝置建設,一條1萬噸的裝置要投入8-9億,因此生產成本也更高。

鹽湖股份所擁有察爾汗鹽湖儘管鋰儲量大,但鋰濃度僅為 10-191 mg/L,鎂鋰比卻達到517,是國內其他鹽湖的5-10倍,這使得公司的提鋰項目成本居高難下。據悉,目前藍科鋰業吸附提鋰的成本在3-4萬元/噸;相較早期6-8萬元/噸成本有所下降,但與南美鹽湖0.6-1.8萬的開採成本相比,降本空間仍然較大。

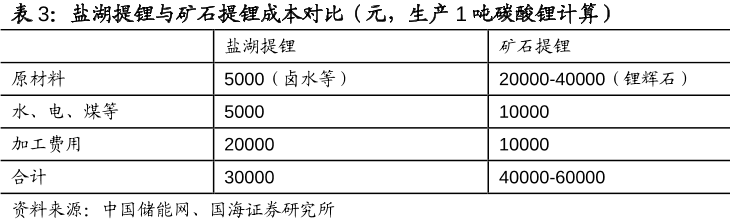

但相比於鋰礦石提鋰,鹽湖提鋰在資源總量和成本上都勝過前者。我國滷水鋰資源佔總鋰資源量的79%,硬鹽鋰的佔比只有21%;從成本角度看,鹽湖提鋰成本也低於礦石提鋰。

由於儲存量貧富和工藝差異,鹽湖提鋰的原料成本低、加工成本高,礦石提鋰的原料成本高、加工成本低。但隨着鹽湖提鋰技術不斷成熟,鹽湖提鋰的加工費用將伴隨產能規模擴張,出現邊際不斷下降。

據8月12日央視財經報道,我國鹽湖提鋰技術難題已被攻克,未來將成為鋰鹽供給自主安全的重要保障,鹽湖股份旗下子公司藍科鋰業則早在 2018 年就實現了吸附分離技術與膜分離濃縮技術耦合等工藝技術突破,技術先發優勢明顯。

目前國內券商對鹽湖股份的估值存在差異,浙商證券給出的估值較為保守,對公司2022年鉀肥業務給20倍PE、鋰鹽業務給40倍PE,合計估值在1500億元;申萬宏源則對鉀肥業務給22倍PE、鋰鹽62倍PE,綜合估值在1800億元;中信建投估值最為樂觀,最高目標估值達到2400億元。

截至發稿,鹽湖股份市值為1945億元,最終能否站穩2000億市值,還有待時間驗證。