被祥生控股、寶龍地產“坑”慘的宋都股份,直接虧掉半個億_風聞

深度观点财经-2021-08-19 10:48

作者 l 橙子

最近,宋都股份(SH600077)血虧半個億也要退掉此前在杭州拍下的土地,再度將當前房地產行業的艱難擺上枱面。

簡單回顧一下退地風波:

5月7日,宋都股份全資子公司杭州紹輝以17.83億元競得杭州8號地塊土地使用權。

隨即,杭州紹輝與祥生集團浙北區域公司達成合作意向,雙方通過微信語音通話溝通初步確定土地開發的基本合作模式,即50%:50%股權聯合操盤開發。

根據宋都股份描述,當晚,祥生集團相關人員至宋都股份現場洽談合作事宜,並於5月12日晚,雙方通過微信明確祥生方已向其公司董事長彙報,合作協議無需修改並已經傳到祥生集團公司簽字蓋章。

但宋都股份表示,第二天祥生控股便反悔,電話通知宋都股份相關人員,單方面表示不再參與本次合作。

由於祥生控股的突然退出,導致宋都股份本就緊張的資金面雪上加霜,給短期資金安排造成巨大壓力,不得不放棄前期競得的8號地塊,而相關部門也以宋都股份違約為由,不予返還其繳納的5000萬元保證金。

而根據宋都股份財務數據,其2021年一季度淨利潤也才2900萬元,這次違約直接導致宋都股份賠掉幾乎兩個一季度的淨利潤。

在後續糾紛中雙方各執一詞,宋都股份表示要求祥生賠償2000萬元違約金,而祥生控股則表示從未與宋都股份達成任何協議。

截止到目前雙方糾紛尚無明確定論,但作為三道紅線及集中供地等房地產政策後,今年來首例退地案,也從一定程度反映出當前房企尤其是資金面緊張的中小型房企,處境確實艱難。

虧掉半個億的宋都股份

真的難!

儘管處境艱難,但市場也難免想問,不到18億的盤,宋都股份為何不自己吃下呢?

從其財報來看,宋都股份可能確實吃不下。

首先,除了退掉的8號地塊,宋都股份在5月7、8號兩天還拿下臨政儲出【2021】4號地塊、臨政儲出【2021】12號地塊、富政儲出【2021】10號地塊以及富政儲出【2021】9號地塊等,5宗地塊土地出讓款金額合計為45.84億元。

但從其財務狀況來看,宋都股份很難獨自吃下這5塊地。

根據官方披露數據,整個2020年宋都股份實現全口徑合約銷售207.15億元,雖同比增長超10個百分點,但並未實現300億元的銷售目標,也未能在各大榜單排上名次。

再到今年一季度,宋都股份全年實現營收9.72億元,同比增長14.57%,但利潤表現卻出現大幅下滑,一季度歸母淨利潤僅實現3685萬,同比減少42.28%。

而在整個2020年,儘管全年實現營收71.61億元,同比增長71.86%,但歸母淨利潤再度同比減少40.08%,僅3.52億元。

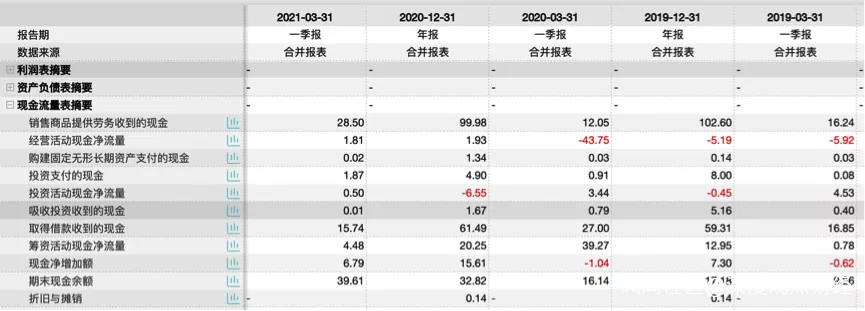

不過,儘管盈利表現不佳,但宋都股份在現金流表現方面,依然實現大幅增長。

整個一季度實現經營性現金流1.81億元,同比增長104%,全年現金淨增加額為6.79億元,同比增長753%。

圖片來源:萬得股票

圖片來源:萬得股票

但宋都股份截止到今年一季度賬面貨幣資金只有79.79億元,因為宋都股份未披露截止到一季度末受限制資金,因此此處若參照2020年數據,宋都股份截至到2020年末,只有72.7億元的貨幣資金,然受限資金達到39.88億元,因此整個2020年,其實際可支配資金只有32.82億元。

此外,截至2020年年末,宋都股份的短期借款為3.17億元、一年內到期非流動負債為22.53億元,計息的其他應付款達到35.7億元。

可以看出,宋都股份本身現金流並非賬面那麼好看,而且都是要年內還款的短期負債。

因此面對超45億元的拿地出資,宋都股份很難獨自承擔,這也導致其對第三方合資開發依賴度較高。

而且在5月13日祥生撤出後不久,根據宋都股份公告,另一家合作方寶龍地產也在與宋都股份達成合作意向後,於5月19日宣佈放棄合作,讓本就艱難的宋都股份更加雪上加霜。

儘管祥生和寶龍對於宋都股份的指控各有説法,但也反映出當前房企市場艱難的發展處境,尤其是資金層面高度緊張。

祥生控股、寶龍地產

不理想的現金流表現

公開數據顯示,祥生控股於2020年底在香港上市,截至2020年12月31日,祥生控股賬面現金資產為243.05億元,土地儲備達2332.8萬平方米。

全年實現營收466.28億元,同比增長31%,實現歸母淨利潤26.46億元,同比增長14.45%。

圖片來源:東方財富

圖片來源:東方財富

從表面上看,祥生集團並不缺錢。

但實際上,在2020年,祥生集團新增貸款280.80億元。全部短期債項和其他短期負債合計達到1124.59億元,遠超243.05億元的貨幣儲備。

其負債總額也達到1437.03億元,資產負債率更是達到89.96%,明顯高於79%左右的行業均值,而在2020年之前,其資產負債率一度超過98%。

圖片來源:東方財富

圖片來源:東方財富

截至2020年底,祥生集團淨負債率為136.4%,剔除預收賬款後資產負債率仍高達82.4%,僅1.1的現金短債比合規。因此,腳踩兩條紅線,也為祥生控股後續融資規模產生較大限制。

而且整個2020年祥生的經營性現金流淨額為-160.89億元,同比減少557%。同期因融資借款產生的籌資性現金流淨額則高達224.1億元,同比增長1958%。

圖片來源:萬得股票

圖片來源:萬得股票

**一邊是經營現金流持續淨流出,一邊是融資規模不斷擴大,**此番背景下祥生現金流壓力之大可想而知,如此便不難理解祥生為何不願出資與宋都股份共同拿地。

原因很簡單,祥生自己也沒錢。

另一家跟宋都股份產生糾紛的寶龍地產,財務狀況同樣不容樂觀。

根據其財務數據,2020年寶龍地產經營活動現金流量自2015年來首次為負,且達到-120.13億元,較2019年的27.53億元,同比下滑536.36%。

同期籌資性現金流則高達223.61億元,較2019年的40.44億元,同比上升453%。其現金流情況變化,幾乎跟祥生如出一轍。

圖片來源:萬得股票

圖片來源:萬得股票

更要命的是,整個2020年,寶龍地產總負債為1433.30億元,其中流動負債就達到893.30億元,佔總負債的比例為62.32%。

而在665.67億元的有息負債中,一年內到期的佔比31.05%,1-2年內的佔比21.4%。有息負債的增加,也讓資金面本就緊張的寶龍地產更加捉襟見肘。

因此綜合來看,祥生和寶龍儘管規模要遠高於宋都股份,但這兩家公司均存在高負債低現金流的情況。

這也加重其在當前嚴監管,金融環境不斷收緊的大背景下,在拿地方面的謹慎程度,其拿地心態也更容易飄忽不定。

只是對宋都股份而言,祥生和寶龍的退出,着實對其打擊不小。然當前大環境下,宋都股份之苦,也絕非個例。

聲明:本文僅作為知識分享,只為傳遞更多信息,不構成任何投資建議,任何人據此做出投資決策,風險自擔。