社區團購敗退潮_風聞

AI蓝媒汇-AI蓝媒汇官方账号-欢迎关注公众号:jizhezhan2021-08-19 10:12

隨着同程生活、食享會的轟然倒下,社區團購風口或將迎來拐點。

來源|AI藍媒匯

ID:lanmeih001

作者|楊 蕾

編輯|韓小黃

2021年夏天,社區團購開啓了第一輪洗牌。

7月以來,早期入局社區團購的電商平台同程生活、食享會先後倒下。前者因經營不善,公司決定申請破產;後者則是武漢總部人去樓空、創始人離職、供應商貨款未結、員工薪資被拖欠。

同程生活和食享會並不是兩個小玩家。在巨頭未入場之前,同程生活是僅次於興盛優選的行業老二;而食享會是疫情期間,武漢社區團購創業公司的樣本,但最終還是沒能抵過資本湧入後競爭加劇的戰火。

隨着同程生活、食享會的轟然倒下,社區團購風口或將迎來拐點。

最近,在脈脈職言上,有一位自稱是京喜拼拼員工程瀟瀟稱,“京喜拼拼南通業務團隊全員遣散,我開發了360個團長,並沒有拿到提成。”

多位京東認證員工也印證了這一事實。京喜拼拼方面給出N+1的補償,卻沒有拿到開發團長的提成。

事實上,今年5月開始,京喜拼拼業務已經接連退出福建、甘肅、貴州、吉林、寧夏和青海等省份。同時裁撤省區條線負責人,同時大幅削減運營、BD、物流崗位。

種種現象説明,一年前炙手可熱的社區團購,不香了。

AI藍媒匯走訪了幾家社區網點,其中絕大部分團長身兼數職,既經營自家超市,也是菜鳥驛站管理人員,還是多多買菜、橙心優選、美團買菜等平台的團長。

天津某區域超市團長常磊告訴AI藍媒匯:“團購買菜去年去年冬天還是挺火的,現在越來越不行了,夏天太熱東西都不方便保存,人們不來自提,放着都壞了。我現在即便是身兼多個平台的團長,也只有寥寥幾單。我們主要還是靠快遞管理賺點小錢。”

從年初堆滿貨架的商品,到如今零零星星的幾單,在消費端也能明顯看出社區團購啞火。

火不過一年,也讓人不禁思考,社區團購真的是門好生意嗎?

商業模式並未跑通

7月6日凌晨,社區團購品牌同程生活創始人兼CEO何鵬宇發表內部信表示,同程生活將做出戰略調整。由於在C端的業務已經無法和巨頭們展開正面競爭,何鵬宇寄希望B端業務,放棄原有的社區團購業務。

但是,轉型談何容易,胳膊已經擰不過大腿了,這在外界看來,算是最後的掙扎。

短短一天之後,同程生活再度宣佈,因為經營不善,公司決定申請破產。這也是2020年社區團購大戰後,第一家申請破產的社區團購企業。

同程生活的倒下,給社區團購的創業公司**,釋放出一個重要的信號:巨頭的蠶食下,小兵小蝦已經沒有生存餘地。**

但一年前,並不是這樣。

某電商從業人員曲梁對AI藍媒匯講,“巨頭未入場之前,社區團購這門生意相對平穩,有競爭也是基於供應鏈和技術創新以及服務上的競爭。巨頭進入之後,遊戲難度升級,拼的就是資本了。”

的確,發令槍響之後,2020年6月,滴滴推出“橙心優選”;7月,美團成立“優選事業部”;8月,拼多多上線“多多買菜”;9月,阿里成立“盒馬優選事業部”;10月,字節跳動旗下的今日頭條上線了“今日優選”;11月份,在京東的會議上,劉強東表示要親自掛帥出征,打好社區團購這一戰。

到2021年年初,社區團購在全國形成了5+5的結構,5家平台巨頭京東、阿里、美團、滴滴、拼多多,和5家創業公司興盛優選、十薈團、食享會、同程生活、美家優選。

經過一年的廝殺混戰,5家創業公司基本上面臨潰不成軍。其中,美家優選2020年年底被京東收購了,同程生活7月初破產,食享會7月底關閉。現如今只剩下興盛優選和十薈團。

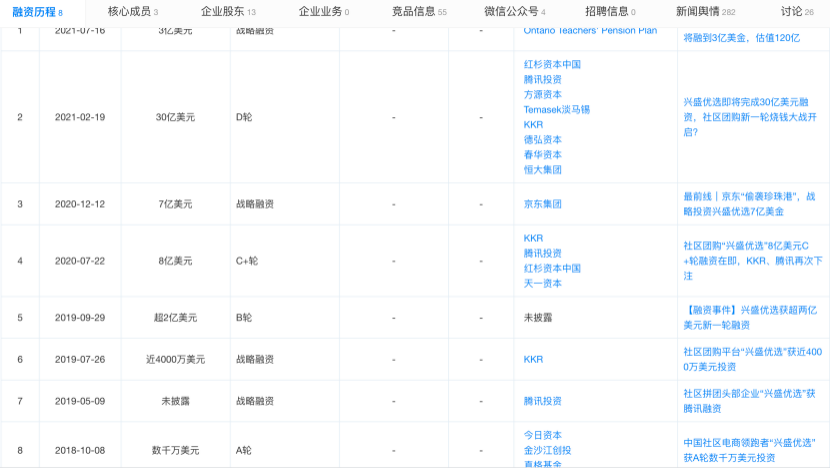

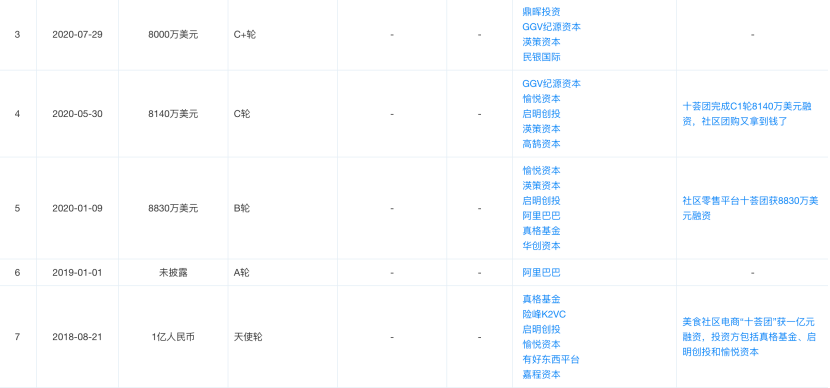

而興盛優選和十薈團已經是連續融資7-8輪的獨角獸,翻看其融資歷程,不難發現興盛優選背後站着騰訊,而十薈團背後則是阿里巴巴。

興盛優選融資一覽(天眼查)

十薈團融資一覽(天眼查)

也就是説,這場社區團購的仗打到現在,已經不是創業公司和巨頭之間的5V5,也不是巨頭和剩下的兩家創業公司5V2,而是一場阿里、騰訊、美團、拼多多、滴滴和京東的決勝之戰。

有消息稱,2021年,美團優選、多多買菜將年交易總額目標分別確定為2000億元和1500億元,橙心優選和興盛優選則分別為1000億元和800億元。

但實際上,**社區團購的火熱程度已經遠不比去年冬天。**特別是受夏季線下果蔬供應充足、冷鏈建設不及預期以及政策限制平台給用户補貼的影響,社區團購連續多月進入淡季。

歸根結底,社區團購還是依託於生鮮電商平台發展起來的一個賽道,而今夏會出現長週期的淡季,甚至“熬死”了一批平台,也從側面反映出,社區團購的商業模式尚未跑通。

社區團購造成多維度內卷

在消費者端,提到社區團購,人們大抵會有這樣的認知:“某某買菜平台。”

事實是,社區團購絕不僅是賣菜,賣菜只是一個流量入口。覆蓋人們生活最後一公里的方方面面都是被平台搶奪的對象。

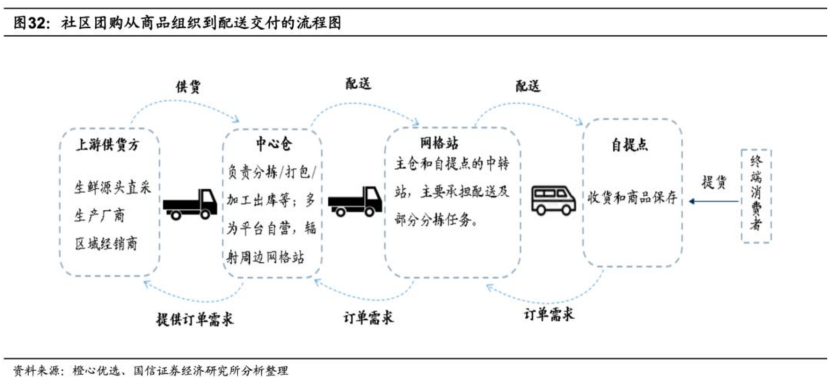

簡單來説,社區團購的供貨體系是完全遊離於傳統供應體系之外的**。**

就拿賣菜舉例,社區團購的供應體系是由上游供應方供貨到中心倉,在通過各方物流配送至網絡站,再從網絡站配送到自提點,最後由消費者自行取回商品。

而傳統的供應體系是,由上游供應商物流送至大型集貿市場,再分散到各個小型集貿市場,由小商小販進貨售賣給消費者。

實際上**,社區團購的加入,並沒有更加節約資源,而是重新建立了一套新的體系。最終,消費者還是要自行解決最後一公里的麻煩。**

北漂小林是個網購達人,但她還是更喜歡使用京東到家、每日優鮮、叮咚買菜等直接“到家”的平台,正如她所説,“社區團購需要我去小區超市自提,這提供的還是“到店”的服務,那我幹嘛不直接在超市買呢?”

誠然,在一二線城市,社區團購解決了一些白領下班買菜難的問題,但這僅僅是一小部分人的需求,並非大眾剛需。更別提,下沉到三四線城市,家門口的菜市場基礎設施就已經相當完善,社區團購將會造成更大的資源浪費。

目前**,唯一吸引消費者的,就是平台的讓利補貼。**“低於市場價才會下單,平時還是去市場買方便。”一位二線城市寶媽坦言。

除了資源的二次浪費,社區團購顯露出的弊病來自於供應體系的各個層面。

上游供應鏈怨聲載道,“過去經銷商都是先給我打款,再提貨,不管賣得怎麼樣我先把錢賺了,現在巨頭的社區團購不給我打款,從經銷商低價拿貨,然後低於市價來賣,銷量沒多少,倒把我的價格體系打亂了,我當然會選擇維護原來的經銷體系。”

個體經營的小超市便利店已經躺平認錘,不少團長都是便利店的經營者,他們在自我矛盾着,一邊佛系經營自家超市,一邊給平台當團長。

但是,底層的團長也擔心平台過河拆橋,惶惶不安,“如果未來這些人都轉移成巨頭的用户,流量都聚集到巨頭的APP裏,自己還有什麼價值?平台要的是數據,不關心質量,也不關心團長,無非就是有錢有實力,可以燒錢砸。”

對於用户端而言,他們擔心巨頭把其他玩家都幹掉後壟斷市場,然後開始漲價收割。畢竟,曾經的外賣大戰、網約車大戰,平台早已經把燒錢補貼的路子玩得駕輕就熟。

不過,這一切隨着社區團購大戰度過第一個平淡的夏季後,將會有一個暫時的緩衝。當資本趨於冷靜後,平台也會重新思考社區團購未來的走向。

今日話題

你會跟着團長一起買菜嗎?

來評論區我們聊聊~