看完這份財報,你才知道迪士尼為什麼是股東最愛的娛樂公司!_風聞

极客电影-极客电影官方账号-2021-08-19 09:27

上週,迪士尼發佈了第三季度財報,包括迪士尼樂園在內的核心業務在連續四個季度虧損後首次扭虧為盈。

△ 迪士尼CEO鮑勃·查佩克和女演員艾瑪·斯通在5月的《黑白魔女庫伊拉》首映禮上

迪士尼財年從每年10月初開始計算,疫情全面襲擊美國大概在2020年的3月底4月初,那時恰去年第三財務季度之初。

迪士尼2020財年的業務成績按照“上半年”和“下半年”被清晰劃分為"疫情前"和"疫情後";

2021年第三季度財報則包括了“疫情開始後核心業務全面關停、與現在的同期比較”,所以能夠相對清晰地展示出疫情高峯過後的業務恢復情況。

所以,如果想看到迪士尼目前整體業務及其發展態勢,剛剛發佈的三季度財報就是最好的答案。

這份季報的結果完全超出華爾街預期,可以説是非常亮眼,證明了迪士尼是美股最好的娛樂公司。

為了更清楚地讀懂這份財報,細品出迪士尼未來可能的走向,我們還得從頭説起。

從迪士尼業務結構圖可以看到,迪士尼的主要收入來自於四部分:

1. 媒體網絡

2. 主題公園、體驗及周邊產品

3. 內容製作娛樂

4. 直接消費者運營(DTC,Direct To Consumer)及國際業務

△ 圖為2018年的迪士尼業務全板塊,你還需要腦補進去之後收購的福克斯和2019年的流媒體平台Disney+

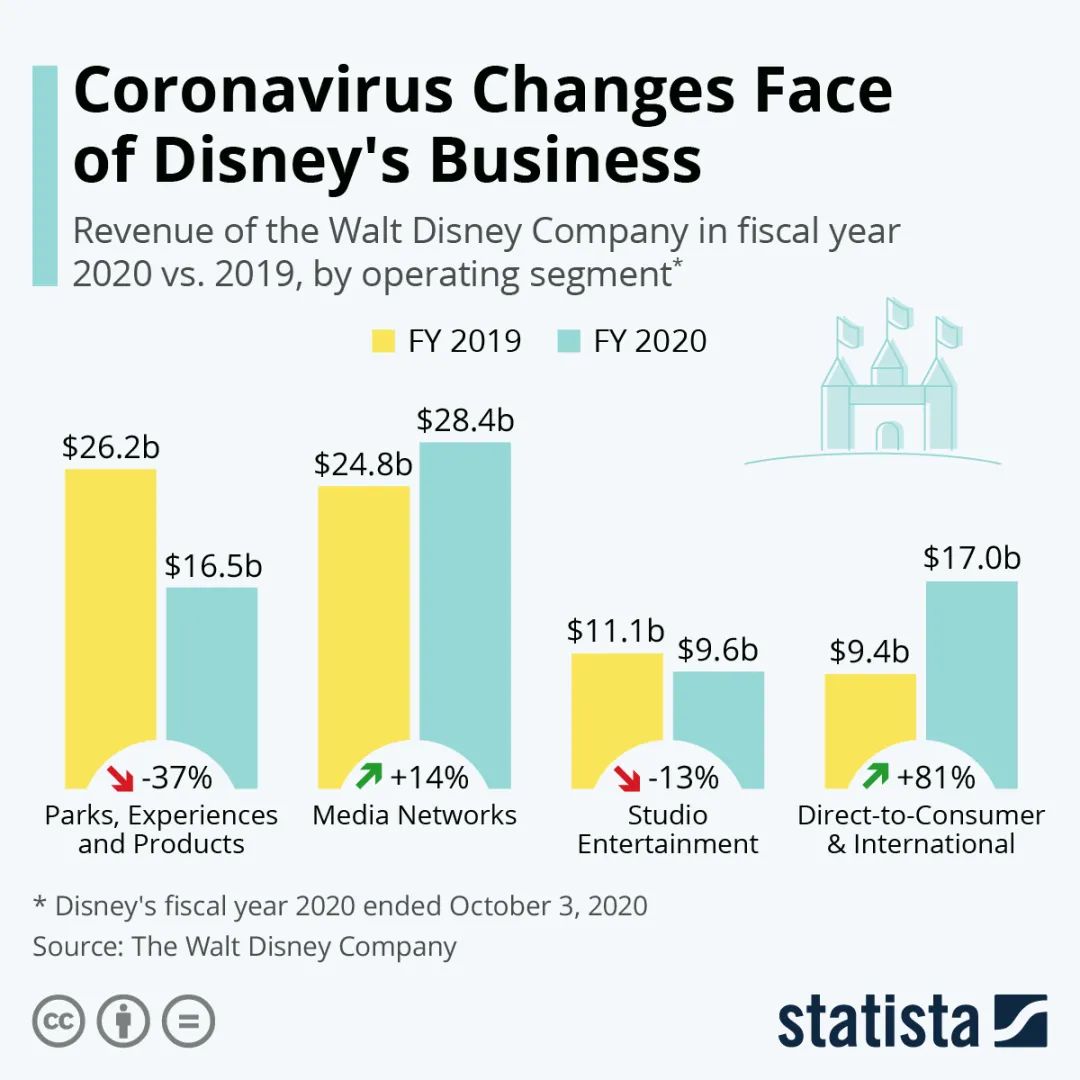

疫情來襲後,主題公園、零售店和電影院線全面關閉。

四大業務板塊中的主題公園、體驗及周邊產品和內容製作娛樂的收入都大受影響。

受影響的這兩大業務板塊在2019年分別貢獻了37%和16%的業務收入,加起來超過迪士尼收入的半壁江山。

在2020年這兩大業務板塊的收入分別下跌37%和13%,最終造成迪士尼2020財年整體收入的下降。

△ 2020年迪士尼的主題公園、體驗及周邊產品和內容製作娛樂業務板塊下降,一下子拉低了迪士尼的整體營收

但作為媒體巨頭,疫情給迪士尼的另外兩個業務板塊則帶來了前所未有的提升。

以電視媒體為主的媒體網絡自不待言,但最令股東們興奮的,就是流媒體市場的狂飆突進。

這一切再次證明,2019年11月份上線自己的流媒體旗艦服務Disney+,真是個無比英明的決定。

因為隨後全體美國人民都被要求待在家裏“抗疫”,這為Disney+的“火箭式發展”提供了強大的助推。

△ 當初為迪士尼流媒體業務立下汗馬功勞的凱文·梅耶已經離開“米老鼠帝國”

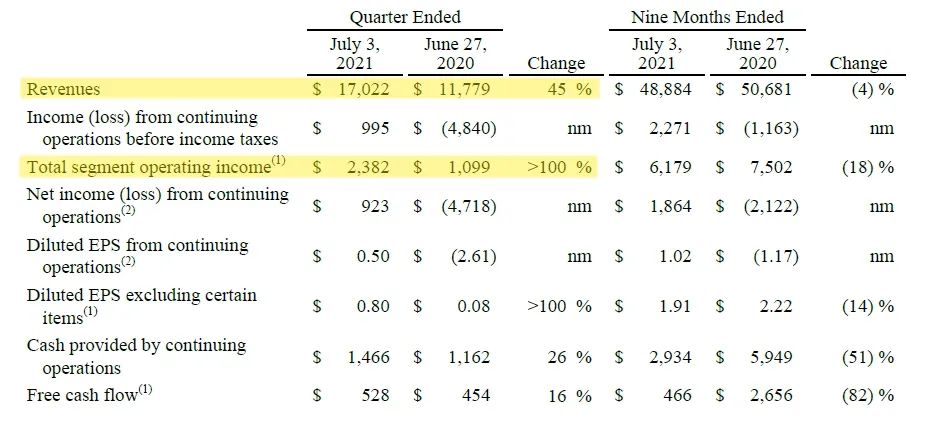

截止到 2021年7月3日三季度結束,迪士尼的整體營收達到了170億美元,同比疫情高峯的2020財年三季度增長了45%,但比2019財年三季度要低16%。

這説明迪士尼的整體營收水平恢復了九成,基本回到了正常狀態。

△ 2021年4月,美國加州迪士尼度假區重新開門迎客,管理層向大家致辭

但從利潤來看,2021財年三季度儘管同比增加了超過100%,但和2019財年三季度相比只有六成。

説明迪士尼雖然業務恢復了,但運營成本仍然居高不下,這可能是由於疫情導致的運營控制、消毒措施和上漲的人力成本所致。

△ 和去年三季度疫情期間相比,收入增長45%,利潤增加超過100%

儘管如此,三季度迪士尼的業務恢復得相當不錯,財務數據也很漂亮——迪士尼調整後的每股收益(EPS)從去年的 0.08 美元增長十倍至 0.80 美元。

首席執行官鮑勃·查佩克在財報中表示:

我們在第三季度結束時處於強勢地位,並對公司的發展軌跡感到滿意,因為我們在疫情持續的挑戰中不斷發展相關的業務。

△ 迪士尼CEO鮑勃·查佩克6月初參加了在迪士尼加州冒險樂園舉行的”復仇者聯盟學院“開幕儀式

對於迪士尼來説,未來最重要的業務增長點就是流媒體服務,三季度財報提供了一個非常亮眼的結果:

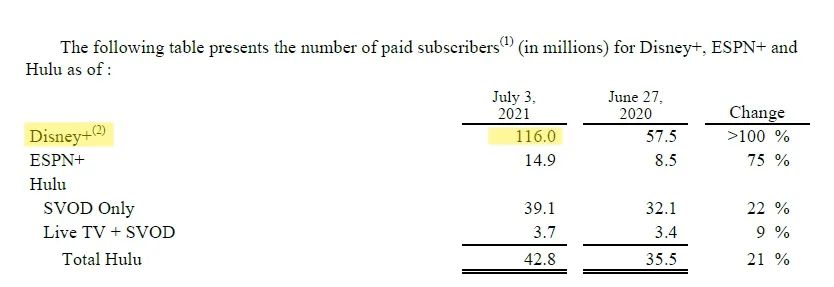

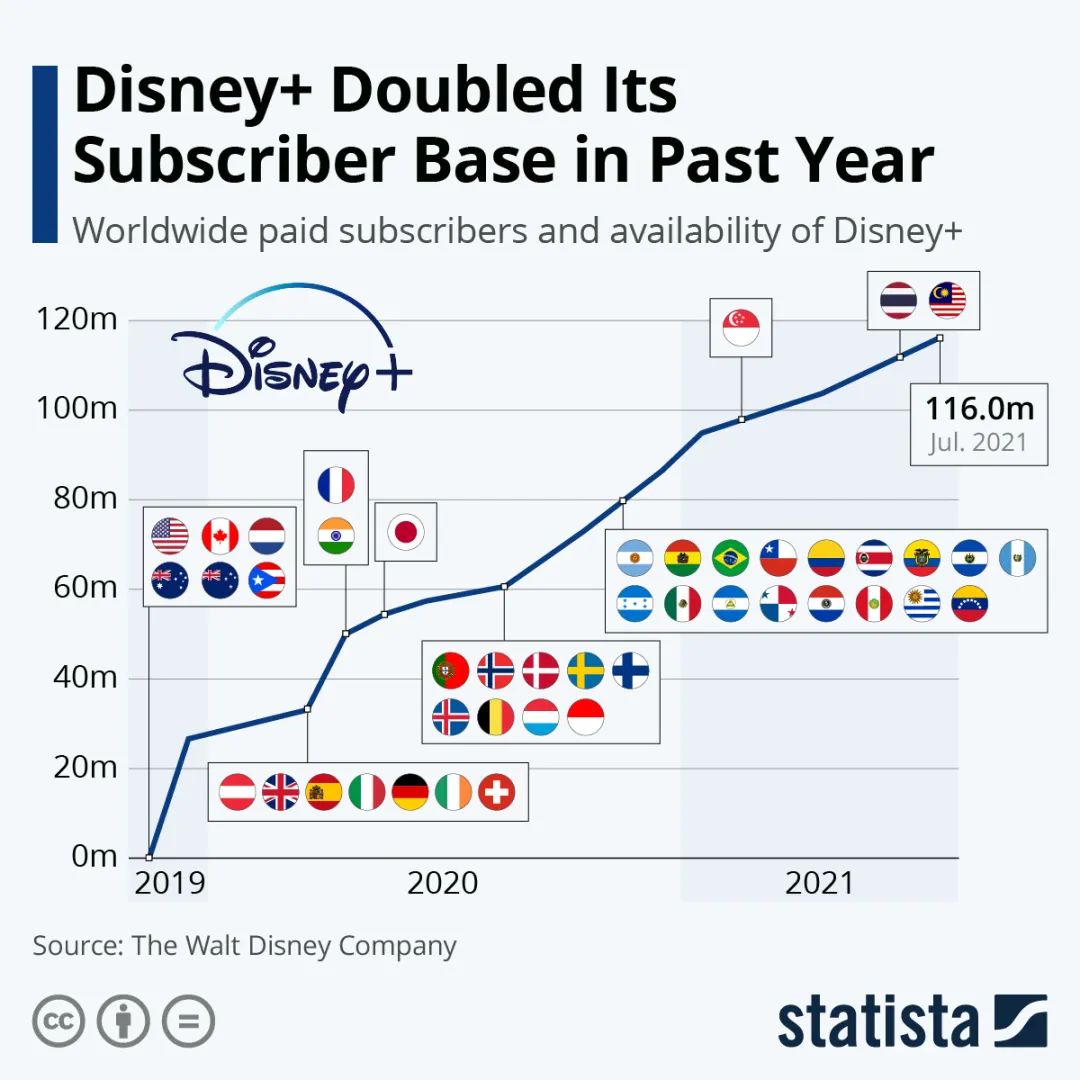

Disney+的訂閲用户數到三季度末已達1.16億,比去年同期增長了100%以上,超過了華爾街預期的上限1.15億。

二季度結束Disney+的訂閲用户數為1.04億,這就意味着整個三季度Disney+新增訂閲用户1200萬。

這個增速和前幾個季度相比基本接近,Disney+的新用户增長仍然非常穩定。

△ Disney+訂閲用户增長穩定

2021年Disney+國際化的版圖增加了新加坡、泰國和馬來西亞三國;

到年底還將在韓國、菲律賓和中國的香港台灣地區發佈,這將幫助Disney+繼續保持穩定的新用户增長。

除了Disney+之外,迪士尼手上還有流媒體體育平台ESPN+及已經控股的Hulu。

隨着去年下半年疫情逐漸被控制,美國和歐洲的各大聯賽和國家間的賽事基本都已經重開,這帶動了ESPN+新增用户數的一波上漲。

△ ESPN+

和去年同期相比,ESPN用户增長了75%,達到了1490萬。

其中三季度ESPN+的新增用户為110萬,佔現有ESPN用户的7.3%。這也是一個不錯的成績。

Hulu用户新增相對穩健,與去年同期相比增長了21%。

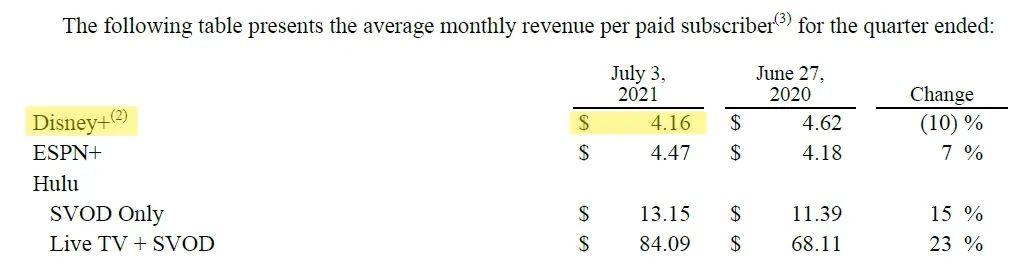

從用户月均貢獻來看,Disney+的用户價值稍有下滑,達到$4.16/月。

△ Disney+上的用户月均貢獻值下滑到$4.16/月

雖然這個值和去年同期相比下滑了10%,但和二季度的$3.99/月相比,已經有了顯著回升。

看來迪士尼已經在流媒體的激烈競爭中找到了穩定住平均客户價值的辦法。

ESPN+和Hulu的用户價值不管是與去年同期相比還是與二季度相比,基本都有提升。

這很大程度上是因為迪士尼一直在強力推廣Disney+與ESPN+及Hulu捆綁的“全家桶”式流媒體服務。

△ 電影、劇和體育,一個都不能少

我們可以看到,目前美國主流的流媒體服務中價格最高的是Netflix $13.99/月;幾個媒體巨頭的流媒體服務基本都在7.99美元-9.99美元之間。

Disney+與ESPN+及Hulu的捆綁價格和Netflix齊平,這是非常有競爭力的價格了,尤其是對於體育迷來説。

△ 海外流媒體平台收費一覽,Netflix和Disney+的捆綁方案都是每月13.99美金

所以Disney+、ESPN+及Hulu三者的協同作用對於獲取新用户是很有推動作用的。

三季度結束時迪士尼的Disney+、ESPN+ 和 Hulu 的訂閲用户總數接近 1.74 億,已經非常接近Netflix 2億的總用户數。

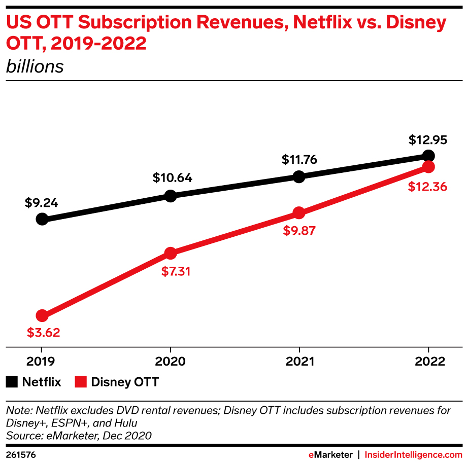

根據eMarketer的預測,迪士尼流媒體服務的業務收入將在2022年達到123億美元,快速接近Netflix的收入規模。

美國電影票房2019年全年不過114億美元,迪士尼的流媒體收入如果能夠達到100億美元以上,那就意味着其可以把流媒體平台擺在和院線同等重要的位置,把最新的原創內容在雙平台上同步發行。

在三季度迪士尼面向投資者的電話會議上公司CEO也説,迪士尼未來將採用“三管齊下”的策略來發行電影,包括院線上映、直接在Disney+上線以及院線和Premier Access混合發行的方式。

△ 今年5月用Premier Acess方式在線發行的《黑白魔女庫伊拉》

當然,為了平衡院線的利益,迪士尼在電話會議中也承諾隨後兩部大片,即《失控玩家》(Free Guy)和將於9月初首映的漫威(Marvel)的《尚氣與十環傳奇》(Shang-Chi and the Legend of the Ten Rings)只在影院發行。

但是迪士尼的流媒體業務也不是高枕無憂的。

雖然三季度流媒體收入同比增長 57% 至 43 億美元,和二季度的40億美元相比增長也很迅猛,但目前流媒體整體仍然處於虧損狀態,只是虧損額從去年的6億美元減少到今年的3億美元。

其中Disney+ 的虧損和去年同期相比增高了,究其原因是由於更高的節目製作、營銷和技術成本開支導致。

目前是各大流媒體平台"拼刺刀"爭奪新用户的關鍵階段,迪士尼也投入重金製作新內容吸引用户。

△ Disney+的重點劇製作成本完全不亞於好萊塢大片

另外Disney+還在不斷開拓新的國際市場,所以成本和新增用户的同步增加反映了 Disney+持續擴張的腳步。

所幸相對成熟的ESPN+和Hulu穩健的增長部分抵消了Disney+增加的虧損,最終幫助迪士尼的流媒體營業虧損在逐步縮小。

值得注意的是,在三季度財報發佈之前的半個月,好萊塢女星斯嘉麗·約翰遜因為漫威影片《黑寡婦》沒有遵守疫情前簽訂的協議,在Disney+與院線同步上架,向迪士尼提起訴訟。

△ 利益問題,讓斯嘉麗團隊決定與迪士尼決裂

迪士尼在財報溝通的電話會議裏也表示將審慎處理和斯嘉麗·約翰遜的訴訟。

目前該案得到了行業和媒體的廣泛關注,這是因為隨着新片發行,在疫情衝擊下從院線逐漸向流媒體平台轉移;而原有的基於院線的分成方式不再滿足線上發行的需求。

未來如何評估新片給流媒體平台帶來的直接和間接收入,並以此作為分成基礎,將影響到整個電影行業的價值鏈和利益的重新評估。