電池回收陷黑產漩渦,正規軍入場能力挽狂瀾嗎?_風聞

TMT商眼-以国家发展视角,评析当下产业2021-08-22 20:16

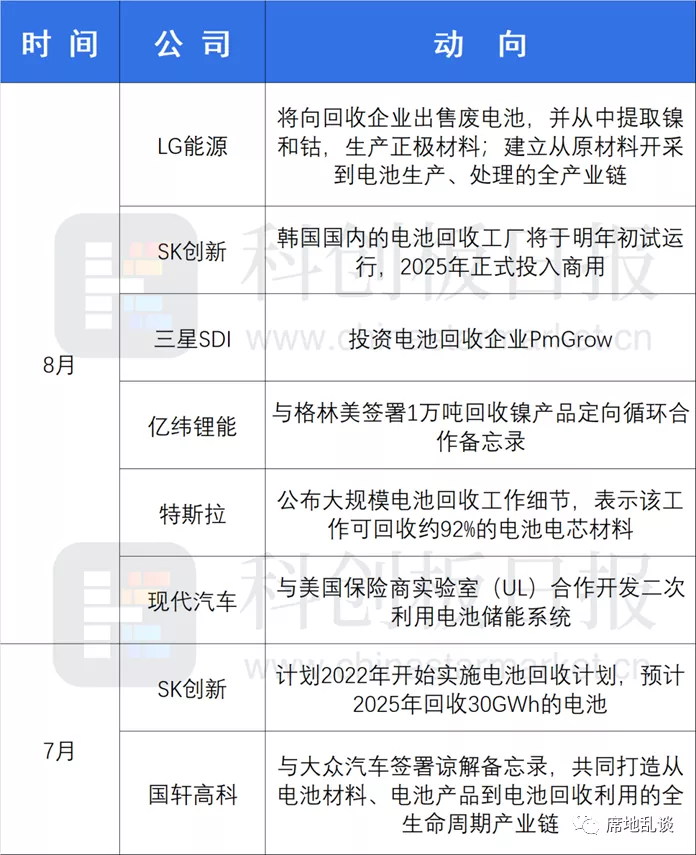

不約而同地,七八月份,新能源行業頭部廠商都開始關注電池回收行業,且動作疾如閃電,今天你官宣,明日我投資。

在中國,新能源電池回收,不僅是一門生意,上游資源吃緊下,鋰回收事關國家能源安全。而今這一產業被遊兵散勇所劫持,破壞性回收成為常態,上游正規軍加速下場,或許會改變行業佈局。

從國家到企業,立志做好電池回收

“誰控制了石油,就控制了所有國家。”基辛格這話,説的是美國。一手規定石油結算需用美幣,用世界級貨幣來消化本國通脹;一手卡住馬六甲海峽,能輕鬆扼斷中國石油進口通道,形成能源威脅。

用新能源電池,繞開石油封鎖,是中國的應對戰略。

但實際新能源電池的產量,受限於上游鋰、鎳、鈷供應,同樣存在“卡脖子”問題。

目前,新能源電池的主流技術手段,都需要用到鋰。通常我們説的鋰電池有兩種,一種是磷酸鐵鋰,一種是三元鋰。磷酸鐵鋰成本更低,技術成熟,國內代表有比亞迪;三元鋰成本高,續航久,業界認為未來增長空間更大,它除了鋰之外,還需要用到鎳、鈷。

遺憾的是,中國的礦產並不豐饒,貧鋰、貧鎳、貧鈷,對進口依賴極大。單論鋰,它主要分佈在澳洲和南美,年產量有限。據虎嗅分析師Eastland,今年新能源車在中國機動車銷量中佔比剛剛達到5%,上游資源已全線吃緊。

稀缺的鋰、鎳、鈷,必須從廢棄電池中收回來,否則下游新能源車產量難以擴大,當下的增長率無法維繫。

回收是剛需,但現在的回收率還遠遠不足。據高工鋰電網數據,當下中國動力電池回收產能約為120萬噸,而每年實際回收的量,僅為產能的五到六分之一。

國家對此很重視,今年兩會期間,政府工作報告裏就寫入了加快建設電池回收利用體系。7月7日,發改委等部委發佈《關於印發“十四五”循環經濟發展規劃的通知》,也強調要做好電池循環利用。工信部的做法更加直接,它公示了27家動力電池回收白名單企業,明確它們是電池回收的正規軍。

而對企業而言,不光是想摘掉限制增長的“緊箍咒”,它們也為電池回收市場本身切實心動着。從2015到2020年,我國動力電池裝機量漲了4倍,從16GWh增長至63.6GWh。據國際市場研究機構MarketsandMarkets估算,預計2025年全球動力電池回收行業規模將達到122億美元,到2030年達181億美元。

如此上下一心,共同出擊動力電池回收產業。

黑產屢禁不止,亟待從源頭肅清亂象

電池回收黑產,從鉛酸電池時代就開始了。

黑產的回收方式簡單粗暴,拿一把斧頭,直接劈開鉛酸電池,硫酸隨便倒在哪裏,再把裏頭的鉛膏挖出來。據第一財經報道,一個冶煉作坊幹幾個晚上,就能掙幾十萬,堪稱暴利。

而持證回收廠的成本要高得多,回收過程的環保成本佔20%以上,且運輸鉛酸電池必須用要價更高的危化品物流專用車,還有政府規定的税負等。劣幣驅逐良幣的壓力下,正規回收逐漸減少。

鋰電池回收時代,情況幾乎一摸一樣。

正規軍反饋:“收不到電池。”因為小作坊採用不環保的暴力回收,利潤空間大,在收電池時,可以喊價更高。公平競價下,正規軍很難採購到二手電池。

小作坊們對二手電池的報價較為慷慨,據新京報調查,回收商會把電池分成兩類,一種是廢品拆解,本身價格就較低;另一種是能再利用的,會綜合多種因素判斷,大約一萬左右一噸,如果質量好,可以達到一萬多。

如果靠市場自驅動,正規軍只會被擠壓出境;再加上民眾環保意識淡泊,部分電池隨意被廢棄,並未進入回收通道,限制市場良性發展。

行業呼喚對電池有把控力的上游廠商介入,而這也正在成為現實。今年7月,杭州儲能協會的組織下,吉利、威馬、零跑、合眾等九家新能源汽車及電池產業聯合聲明,會打通電池回收鏈路,確保自身電池流向規範企業。比亞迪、北汽新能源、蔚來汽車則與企業格林美簽署了電池回收協議。

下游電池廠商的表態同樣關鍵,假如它們收束採購渠道,直接從正規的回收企業購買原材料,黑產會喪失銷貨通路。近日,鋰電池供應商億緯鋰能宣佈,與格林美簽署《10000噸回收鎳產品定向循環供應合作備忘錄》。這意味着行業下游也逐漸被打通。

隨着電池回收行業規範化的推動,未來當形成完善產業鏈。上游是整車廠商,負責把電池回收並給到合規企業;中游是動力電池回收企業,用梯次利用、回收再生利用的方式,將二手電池價值最大化;下游是電池廠商,承接提煉出的鋰鎳鈷。

隨着廠商的積極投入,這一天不會太遠。