破圈是毒藥還是解藥?2021年或賠40億,B站還能扛多久?_風聞

紫财经-一个鲜活,有深度,有温度的财经&科技自媒体2021-08-22 07:26

近日,B站(嗶哩嗶哩,NASDAQ:BILI;9626.HK)公佈了最新一季財報,似乎形勢大好。

B站到底想隱瞞什麼?

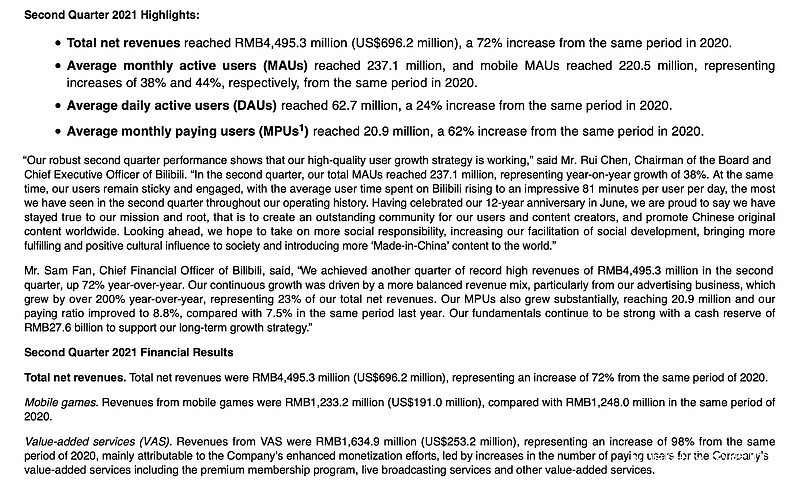

今年第二季度,B站實現營收44.9億元,同比大增72%,遠超市場預期。

在官方通稿中,B站大肆吹噓種種利好消息,如月均活躍用户(MAU)環比淨增1400萬至2.37億;移動端MAU同比提升44%至2.2億;付費率從去年同期的7.5%提升至8.8%,月均付費用户同比增長62%達2100萬;廣告業務收入單季達10.5億元,同比增長超過200%;截至6月底,該公司現金、現金等價物、定期存款和短期投資總額高達276億元。

不過,令人好奇的是,B站卻竭力迴避投資者最關心的一個問題:既然這麼厲害,那麼,你們到底賺了多少錢呢?

直到新聞稿的最後,B站才猶抱琵琶半遮面地給出了一個模模糊糊的答案:第二季度調整後的非美國會計通用準則(non-GAAP)的淨虧損為8.6億元。

根據慣例,美股上市公司通常都會先告訴大家美國通用會計準則下的盈虧狀況,B站卻對此絕口不提,這引起了紫財經的興趣,眾所周知,美國通用會計準則與non-GAAP雖然均為會計準則,但在某些方面,前者要比後者嚴苛得多,所以,non-GAAP替代不了美國通用會計準則,上市公司不能完全用non-GAAP的數據矇蔽投資者。

遵照美國通用會計準則,B站的淨虧損究竟是多少呢?

2021年或虧損40億元

紫財經找到SEC備案的文件後才發現了真相。B站淨虧損從去年同期的5.71億元飆升到了11.22億元,虧損金額幾乎翻了一倍,較非美國會計通用準則(non-GAAP)的淨虧損也要高出一大截,難怪該公司吞吞吐吐,不願告訴投資者!

如果我們稍微留意一下B站的戰略,就會明白這樣的結果完全在意料之中。

在相當長一段時間內,B站完全以一個二次元社區面目示人。與大眾化的愛奇藝、騰訊視頻、優酷視頻等競爭對手面向大眾不同的是,B站的受眾羣長期是動漫愛好者,非常小眾。該定位的優點是用户粘性極高,忠誠的用户甚至發明出了一個專有的稱謂,他們親切地把B站叫做“小破站”,這是競爭對手們從來沒有享受過的待遇。

不過,從另一個角度來看,國內互聯網公司的主流模式是贏家通吃,“小而美”不太受投資者待見,在後者眼中,穩健的回報永遠比不上想象空間。近年來,B站踏上了瘋狂的破圈之路。

與此相對應的是,B站的虧損金額也在一路飆升。根據天眼查APP,2018-2019年,B站分別淨虧損5.65億元、13.04億元,到了2020年,該數字直線上升到了30.54億元。今年以來,B站虧損繼續在上漲,上半年一共賠掉了20.27億,照這樣的趨勢,全年衝刺40億似乎沒有太大問題。

高企的運營成本是B站虧損的主要原因,以剛剛過去的第二季度為例,銷售與營銷費用、一般與行政開支、研發投入分別為14億元、4.36億元、6.74億元,增幅無一例外均在一倍以上。

破圈後的B站離盈利越來越遠

在財報發佈前夕,B站傳出日活躍用户突破6500萬,超越優酷成為僅次於愛奇藝和騰訊視頻的國內第三大長視頻平台。

可是,成功出圈就讓B站成為人生贏家了嗎?答案是否定的是。

國內視頻問世至今,全行業一直籠罩在盈利難的陰影之下,從騰訊視頻、愛奇藝到優酷,沒有例外,並沒有因為誰的規模更大就走上盈利之路了。

以愛奇藝為例,過去五年虧損總額近360億元,近三年更是處於鉅虧狀態。破圈後的B站不是離盈利更近了,恰恰相反,而是越來越遠了。雪上加霜的是,視頻監管政策越收越緊,讓人們對B站的前景更是難言樂觀。通過美國、香港兩次上市,B站暫時確實沒有錢燒光的煩惱,但也夠讓人頭疼的。

B這份“超市場預期”的財報,不出意料,並未得到投資者的認可,當天跌幅一度逼近10%,收盤於64.33美元,相對於今年2月的157.66美元巔峯跌掉了近六成。

在港股,B站被打回原形的速度更快,今年3月29日,B站剛剛以808港元的發行價在香港二次上市,6月28日一度漲至1052港元,但在本季財報發佈時已跌至494港元,相對於此前的高點幾近腰斬。(部分圖片來自網絡)