財報透露的秘密:合併失敗後,虎牙鬥魚如何繼續競爭?_風聞

真探AlphaSeeker-真探AlphaSeeker官方账号-独家财报解读,深度探索商业本质。2021-08-23 09:39

©️原創作者 | 李靜林

©️原創作者 | 李靜林

在合併被叫停後,鬥魚虎牙分別發佈了合併終止後的首份財報。曾經的遊戲直播雙雄,如今的境遇卻大相徑庭。

虎牙自2019年營收超過鬥魚之後,領先優勢便一直保持。2021年第一季度,虎牙以29.62億元人民幣的總營收甩開鬥魚超過6億之多。而鬥魚已連續三個季度出現虧損,本季度的淨虧損達到了1.81億人民幣,反觀虎牙則收穫了1.86億淨利,這也是虎牙連續15個季度實現盈利。

曾經的遊戲直播雙雄,似乎走到了分叉路口。更無法忽視的是,B站、快手、抖音均加碼遊戲直播。就在上週B站的財報電話會上,CEO陳睿還明確提到——B站看遊戲視頻的用户和看遊戲直播的用户增速很快。

經歷了大浪淘沙之後的遊戲直播行業,早已不再是隻有虎牙與鬥魚的江湖。

合併前後,誰在變臉?不妨先看看虎牙鬥魚本季度的財報數據:

合併前後,誰在變臉?不妨先看看虎牙鬥魚本季度的財報數據:

營收方面,不可否認,虎牙和鬥魚在營收增長方面均進入了瓶頸期。本季度,虎牙取得營業收入29.6億元人民幣,同比僅增長9.8%;而鬥魚在營收方面則更為窘迫,本季度僅取得營收23.37億元人民幣,同比下降6.8%。

在規模方面,在2020年上半年,鬥魚將與虎牙的營收差距一度拉進到2億元人民幣之內,但自此之後明顯後勁不足,在進入2020年下半年後,兩家公司之間的營收差距再次逐漸拉大。在最近的三個季度,兩者的營收差距分別在7.21億、4.51億和6.25億。

虎牙、鬥魚兩家在業務模式、收入來源和目標用户層面有着高度的一致性。具體來看營收的分佈情況,虎牙在直播收入這一主要板塊已經與鬥魚拉開了差距,25.79億元的進賬足足比鬥魚高出4億。在這一板塊中,虎牙海外流媒體業務的增長作出了一定的貢獻。

虎牙、鬥魚兩家在業務模式、收入來源和目標用户層面有着高度的一致性。具體來看營收的分佈情況,虎牙在直播收入這一主要板塊已經與鬥魚拉開了差距,25.79億元的進賬足足比鬥魚高出4億。在這一板塊中,虎牙海外流媒體業務的增長作出了一定的貢獻。

對於營收的下降,鬥魚在其財報中解釋為,由於疫情的恢復人們居家時間減少,因此用户上線時間也隨之下降。

用户數據層面,虎牙從今年一季度就不再披露全網MAU後,鬥魚在本季度也不再披露總的MAU數,而是重點披露移動端MAU。當然,這一情況一定程度上也在反映着當下用户習慣的流變,根據艾瑞諮詢發佈的報告,2021年我國遊戲直播移動端的滲透率已達到80%。

本季度,虎牙移動端MAU為7760,鬥魚的這一數據為6070,虎牙在這一數據層面保持着長期且顯著的領先。然而值得注意的是,兩家公司在用户數方面,也已經進入了存量的博弈,用户增長已經極其緩慢。二季度,虎牙移動端用户MAU同比增長僅2.78%,而鬥魚則為2.71%。

根據艾瑞諮詢的數據,疫情曾為行業帶來了一波短暫的升温,2020年該行業的用户增速達到18.3%,但2021年的預計用户增速只有5.6%,下一年的預期則更少,僅有4.0%。用户規模放緩的情況下,就更考驗公司的用户深度運營能力。

根據艾瑞諮詢的數據,疫情曾為行業帶來了一波短暫的升温,2020年該行業的用户增速達到18.3%,但2021年的預計用户增速只有5.6%,下一年的預期則更少,僅有4.0%。用户規模放緩的情況下,就更考驗公司的用户深度運營能力。

儘管在移動端MAU方面,虎牙佔據絕對優勢,但在付費用户數量上,鬥魚則高於虎牙,本季度720萬付費用户高出後者160萬之多。虎牙的付費用户數量,自2020年第二季度開始,就一直處於減少的趨勢,同比降低了9.68%。

雖然付費用户收入虎牙不敵鬥魚,但直播業務收入的領先,更取決於雙方在用户深度運營上的差異。鬥魚的ARPPU值為303元,相較虎牙的461元少了近160元。而這也體現出,遊戲直播在進入用户存量爭奪的時代,虎牙在用户運營方面的優勢,要遠超過鬥魚。

盈利方面,兩家公司在去年二季度已經實現基本持平的情況下,在過去的四個季度中則走出了迥異的表現。

盈利方面,兩家公司在去年二季度已經實現基本持平的情況下,在過去的四個季度中則走出了迥異的表現。

儘管遭遇了競爭對手的衝擊以及外部大環境的影響,虎牙在過去一年整體盈利能力保持穩定,本季度公司Non-GAAP下歸屬於股東淨利為2.5億元人民幣,淨利潤率為8.4%。

而鬥魚在去年二季度,騰訊公佈吸收合併虎牙和鬥魚兩家公司之前的一個季度,盈利已經衝到了與虎牙基本持平,但是詭異的是,在騰訊宣佈合併方案之後,鬥魚Non-GAAP下淨利潤則實現了180度轉變,在最近三個季度再次轉變為虧損,而本季度Non-GAAP下歸屬於股東淨虧損則為1.11億。

在當時的合併方案落錘後,鬥魚方面顯然有所鬆懈。其整體經營效率大幅下降,進而導致盈利能力一瀉千里。

在當時的合併方案落錘後,鬥魚方面顯然有所鬆懈。其整體經營效率大幅下降,進而導致盈利能力一瀉千里。

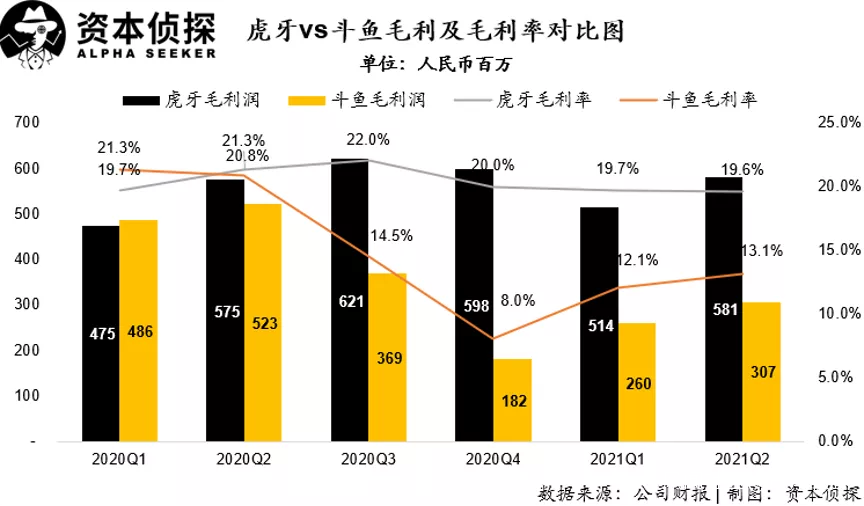

毛利方面,在合併方案公告前的兩個季度,鬥魚已經將毛利率提升至與虎牙不相上下,而在之後的四個季度,毛利水平則大幅下滑。

在過去四個季度,鬥魚毛利率分別為14.5%、8%、12.1%和13.1%,遠低於去年前兩季度的20%左右。而反觀虎牙,在業務進入穩定期後,毛利水平基本維持在20%左右,這也充分體現了虎牙在成本控制能力方面要優於鬥魚。

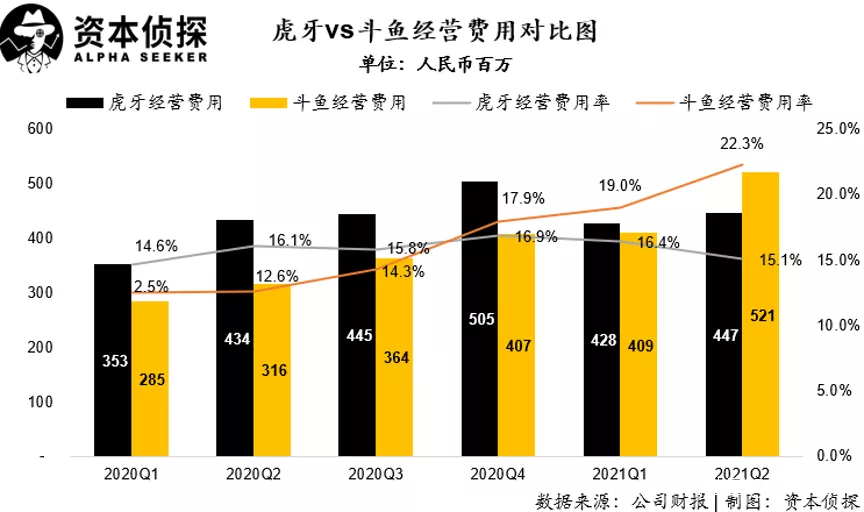

除了毛利水平下降以外,經營費用的一路走高也是鬥魚近幾個季度持續虧損的重要原因。

除了毛利水平下降以外,經營費用的一路走高也是鬥魚近幾個季度持續虧損的重要原因。

本季度,鬥魚經營費用率已經達到了22.3%,相比去年同期增長了近10個百分點;而虎牙的經營費用率則較為穩定,本季度為15.1%,低於去年同期的16.1%。

在兩家公司數據對比中,騰訊在去年公告兩家公司的合併方案這個時間點可以看作一個比較明顯的分水嶺:

鬥魚在之前的兩個季度在成本及費用的控制方面明顯加力,使得其與虎牙的差距縮小到歷史最低,但在合併方案公告後的幾個季度,鬥魚在業績上出現了大幅下滑;虎牙則表現的更為穩定,公司業績在合併公告前後未出現波動。 在行業進入成熟期的大環境下,平台獲客成本正在逐漸攀升,因此想要降本增效找到盈利空間,需要從原先的燒錢簽約主播的狀態中解放出來,轉而在用户深度運營及成本控制上下功夫。

在行業進入成熟期的大環境下,平台獲客成本正在逐漸攀升,因此想要降本增效找到盈利空間,需要從原先的燒錢簽約主播的狀態中解放出來,轉而在用户深度運營及成本控制上下功夫。

而目前遊戲直播行業的玩家正從三處着手以控制成本:

在內容成本方面要放棄燒錢,轉而孵化中腰部及素人主播;營銷方面要通過提升ARPPU值來抵消掉獲客成本的提升;此外還要在技術層面進步,保持直播體驗的同時降低寬帶成本。江湖未定失去了報團取暖機會的鬥魚、虎牙,需要獨自在擁擠的賽道中拼殺,怎料競爭者來勢洶洶,大有瓜分原本屬於鬥魚、虎牙蛋糕的態勢。遊戲直播的江湖,已從此前的雙雄並立發展到如今的羣雄逐鹿。新一輪的戰局,也隨着合併案的失敗,拉開帷幕。

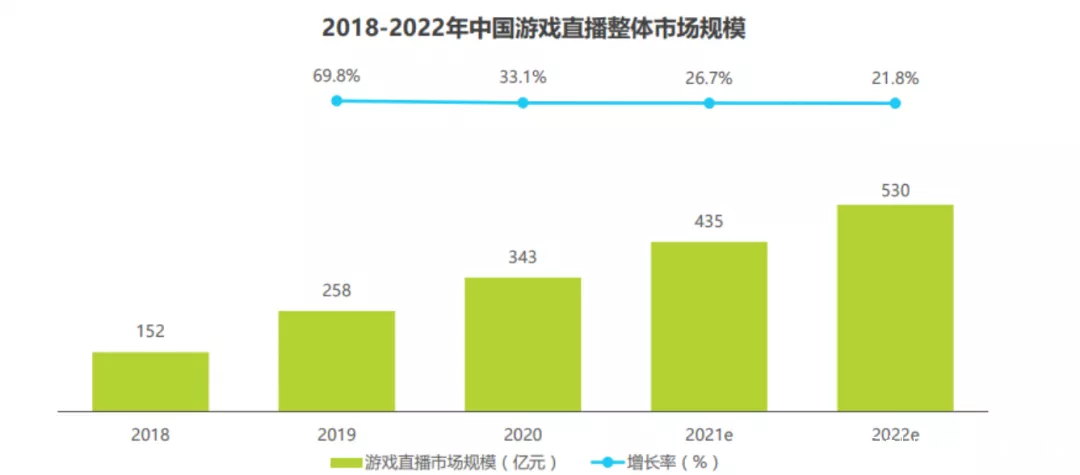

從2013年的萌芽期算起,遊戲直播行業已經歷了近10年的更迭、洗牌。尤其在2018年,騰訊相繼入股鬥魚、虎牙,以及兩大巨頭先後上市,行業內似乎形成了騰訊系“一統江山”的局面。直到B站、快手的入局、反壟斷政策出台,才又將這潭水重新攪起。據艾瑞諮詢報告,2020年遊戲直播市場規模達到343億,預計今年這一數字可達到430億。

圖片來源:艾瑞諮詢

圖片來源:艾瑞諮詢

市場增速放緩,玩家競爭激化,參與者都在盡其所能跑馬圈地。

2019年開始,一場在遊戲直播行業中的“競業”之戰打響,為了限制主播跳槽,騰訊出手在合約層面加強了對主播的限制。而彼時,騰訊幾乎手握市場中大部分高DAU的熱門遊戲版權,因此留給後來者挖角、爭奪資源的機會並不算多。快手因而選擇了從平台內部挖掘、培育遊戲主播的路徑,依託自己的流量優勢擠入了賽道中來。

直播業務本就是快手的優勢所在,根據其2021年Q1財報,直播收入佔總收入的42.6%。涉足遊戲直播之後,快手的步子邁的也很快。2019年,快手遊戲直播DAU為3500萬,遊戲短視頻DAU為5600萬,到2020年5月,其遊戲直播月活便突破2.2億,遊戲短視頻月活超過3億。

遊戲直播的核心就是流量變現,月活用户不輸虎、鬥兩家之和的快手,從自身優勢出發豎立起了自己在行業內的護城河。

不過在賽事版權領域,快手並未展現出較強的競爭性。此前他們拿下KPL王者榮耀職業聯賽直播權並與PEL與和平精英職業聯賽俱樂部的選手完成了簽約。但在更為重量級英雄聯盟2020賽季全球總決賽(S10)的版權爭奪中,快手早早退出,最終被B站收入囊中。

B站入局遊戲直播後動作頻繁,投入力度頗大。

B站入局遊戲直播後動作頻繁,投入力度頗大。

賽事版權方面,B站以8億元價格購得英雄聯盟全球總決賽三年轉播權,並單獨放出S10賽季版權進行分銷。不過,雖然攤銷回流能一定程度上抵消高昂的版權費,但為更好地運營賽事轉播,後續花費在人力、服務器等方面的成本依然不會低,這也會給“初入江湖”的B站帶來一些潛在的壓力。

人員方面,2019年B站高價簽約鬥魚頂流馮提莫,還簽下了自家的動漫頭部主播Lex,這些在經營頭部大主播上的嘗試,打板意味明顯。他們還挖來了原大鵝文化CEO王宇陽和原大鵝文化COO王智開。兩人創立的大鵝是國內頭部的移動電競經紀品牌之一,更早之前王宇陽曾在企鵝電競、虎牙、騰訊任職,王智開也曾履職騰訊和虎牙。

如此對比來看,虎牙依然是手握賽事版權最多的平台,“老牌勁旅”在這一方面壁壘明顯。

如此對比來看,虎牙依然是手握賽事版權最多的平台,“老牌勁旅”在這一方面壁壘明顯。

2021年第一季度,虎牙與騰競體育簽下一份5年價值20.13億元的合約,拿下來包括LPL、LDL以及LPL全明星等賽事的直播權和獨家點播權。他們也是目前國內唯一一家集齊英雄聯盟 LPL、LCK、LEC、LCS 四大賽區的直播平台。

B站手中的S10版權,虎牙也通過分銷獲得。2021年第二季度,虎牙共有122項版權電競賽事,自制賽事45項。這其中既有獨家簽約也有分銷所得,虎牙在版權層面的操作,大而全,且在財務層面也是相對明智的選擇。

但鬥魚就有些掉隊。

對頭部主播的佔有曾是鬥魚最大的優勢,據深港證券統計,截止2019年6月,TOP10遊戲主播中鬥魚獨家簽約的有8位,TOP100中鬥魚獨家佔據一半。然而據電商直播數據平台小葫蘆統計,2020年TOP 100的遊戲主播中,鬥魚佔據31.1%,虎牙佔據30.7%。可見,鬥魚的優勢正在一點點被虎牙蠶食。

版權也是橫亙在鬥魚面前的一道障礙。根據《經濟觀察報》報道,版權資源不足的鬥魚主要依賴自制賽事,今年第二季度,鬥魚直播了50項電競賽事,但自營賽事卻有80個以上。賽事資源的不足也讓鬥魚一直以來在侵權問題上備受爭議。今年6月,鬥魚就因侵權,被判賠償虎牙經濟損失100萬元及合理開支約6萬元。

面對現在的局面,鬥魚也開始進行社區化轉型,將視頻和社區,提升到與直播同等的地位,建設“以電競為核心的多元化社區”。

2021年7月10日,國家市場監督管理總局公告顯示,由騰訊主導的虎牙鬥魚合併案被禁止。公告稱,依據市場監管總局審查表明:騰訊在上游網絡遊戲運營服務市場份額超過40%,排名第一;虎牙和鬥魚在下游遊戲直播市場份額分別超過40%和30%,排名第一、第二,合計超過70%。

2021年7月10日,國家市場監督管理總局公告顯示,由騰訊主導的虎牙鬥魚合併案被禁止。公告稱,依據市場監管總局審查表明:騰訊在上游網絡遊戲運營服務市場份額超過40%,排名第一;虎牙和鬥魚在下游遊戲直播市場份額分別超過40%和30%,排名第一、第二,合計超過70%。

接下來,這一市場份額比例,或許有機會被改寫。