同比增長26.4%,福祿控股進入新一輪“低潮期”?_風聞

王新喜专栏-自由撰稿人-2021-08-23 09:53

文/王新喜

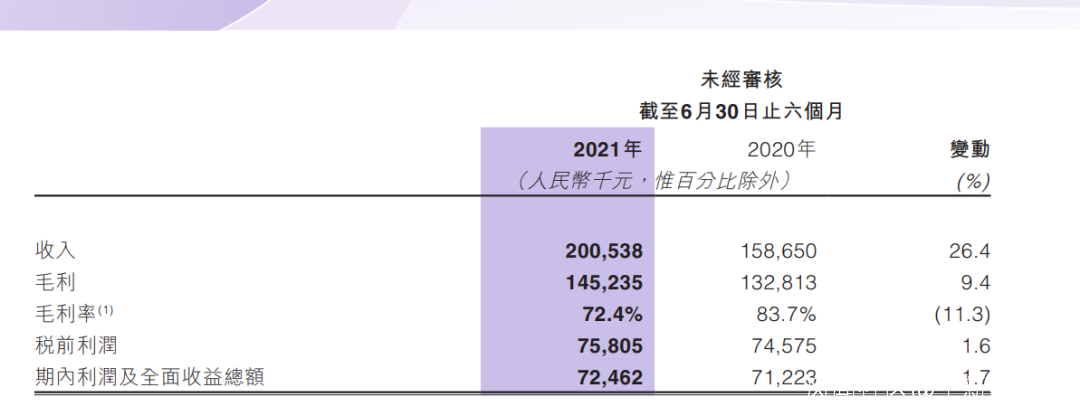

日前,國內知名數字商品及服務提供商福祿控股發佈了2021年上半年財報。財報數據顯示,截止到2021年6月30日,福祿旗下的數字商品的交易總額達到人民幣99.79億元,同比增長32%,營收總額為2.01億元,同比增長26.4%。

從各個業務板塊來看,其生活服務和SaaS收入依然大幅增長,但同時遊戲板塊的業務收入出現了同比下降的情況。在筆者看來,福祿控股正在進入新一輪的“低潮期”。

福祿控股是國內規模最大的第三方數字商品及服務平台運營商,主要是向客户提供不同行業的數字商品銷售及增值服務。

數字商品銷售及服務是指福祿控股在平台上幫助上游數字商品提供商銷售產品,以抽傭作為收入。增值服務指的是基於SaaS模式向平台參與者提供包括網店運營、線上銷售平台搭建、營銷、以及IT解決方案等在內的服務。

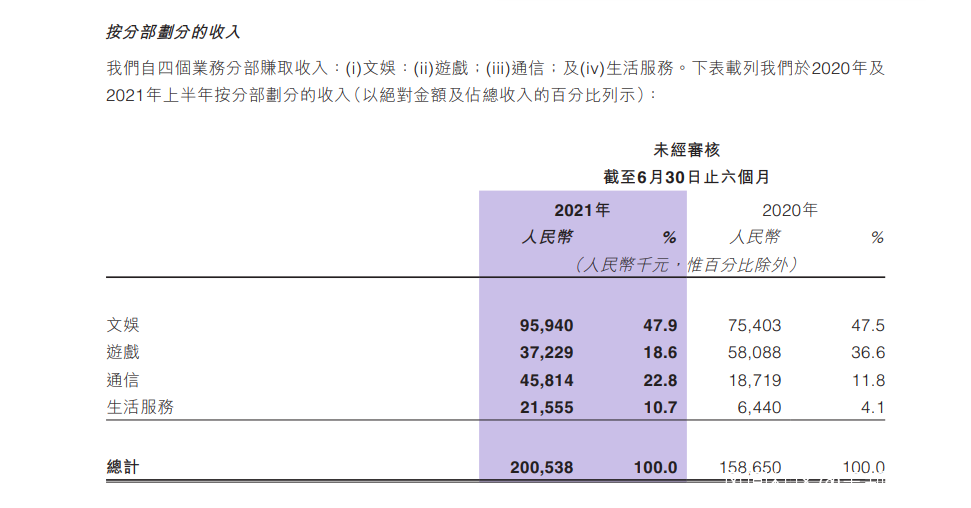

從業務板塊來看,它的業務包括文娛、遊戲、通訊及生活四大板塊,是國內"SAAS+第三方虛擬商品及服務第一股"。

增速放緩:拆解福祿財報收入不及預期背後的邏輯

從去年9月上市之後,福祿控股一直沿襲着高增長的路徑快速成長,但從今年上半年來看,儘管營收總額還在增長,但整體增長曲線已經開始放緩了。

我們細分到各個業務板塊來看。據財報數據顯示,福祿控股提供的數字商品組成的幾大板塊當中,文娛板塊、通信板塊以及生活服務業務這兩三大主流業務板塊均呈現出了營收增長趨勢。其中,文娛板塊依舊是福祿控股的主要收入來源,上半年營收為人民幣9594萬元,同比增長27.2%。通信板塊收入為人民幣4581.4萬元,同比增長144.7%。

其中,生活服務業務是一大亮點。數據顯示,生活服務類板塊收入為人民幣2155.5萬元,同比增長234.7%。

而遊戲業務板塊則出現了業績下滑的情況。數據顯示,遊戲板塊收入人民幣3722.9萬元,同比下降35.9%。

整體來看,福祿控股的營收整體增速在放緩,毛利率出現了下降趨勢,根據財報信息透露,公司實現了毛利率1.45億元,同比增長9%。但整體毛利率水平從2020年的83.7%降低到了2021年的72.4%。

因此,四大業務板塊呈現“三增一減”的格局,文娛、生活服務、通信三大主流業務板塊總體上呈現穩健增長趨勢,尤其是生活服務板塊。

這背後一方面是互聯網行業的高速發展給數字商品行業帶來的增長紅利在持續,尤其是線上視頻、數字音樂、直播短視頻等泛娛樂行業的用户數量和付費率都處於上行通道,各大互聯網巨頭玩家也在挖掘存量用户價值。

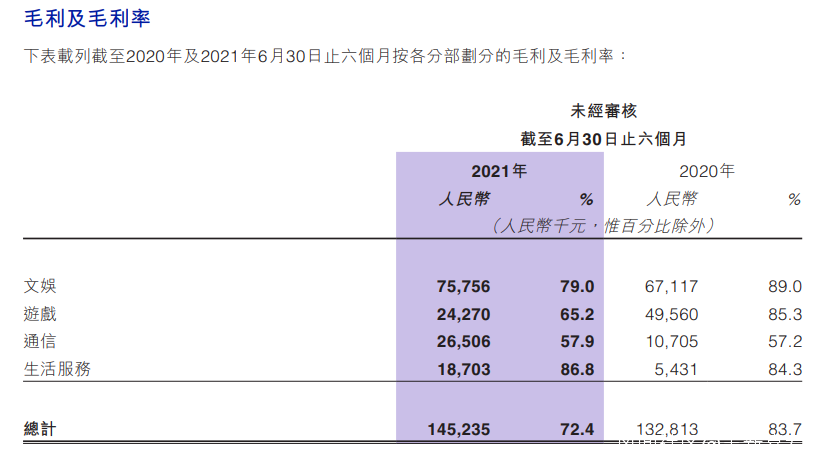

而福祿網絡也在乘着紅利窗口,擴大布局與新的消費應用場景,比如2021年福祿為百度文庫打造聯合會員,與芒果TV簽訂電商獨家代理合作以及作為一家全品類的數字權益產品商店正式入駐抖音,而為了搶佔文娛板塊的市場份額,將毛利率從89%降到79%。

此外,隨着新零售、外賣餐飲等行業數字化加速,生活服務類數字化消費場景增加,也成為福祿控股的重點佈局方向。

從2021年上半年來看,福祿控股在持續拓展出行、美食、酒店、線下演出、票務等多個細分品類,助力線上銷售。福祿也拓展了大量生活服務的品類合作伙伴,如餓了麼、美團、奈雪的茶、KEEP、薄荷健康等。

而其遊戲業務呈現了下滑之勢,這一方面源於當下遊戲監管趨緊的市場環境下,基於對行業形勢和政策環境的分析,福祿控股主動下調遊戲業務在公司業務收入的比重,而上游遊戲廠商也紛紛展開了業務調整,減少了活動預算,導致福祿網絡促成的遊戲商品GMV減少。

因此,福祿控股對遊戲商品的產品結構調整導致遊戲業務的毛利率從85.3%下降到65.2%。由於遊戲業板塊是高毛利率板塊,這導致整體的毛利率受到影響。

而整體增速放緩與毛利率下降一方面也與遊戲板塊出現下滑以及其文娛板塊為了搶佔市場份額而降低了毛利率有關,另一方面是福祿控股的整體的業務佈局擴張,規模擴大以及研發投入增大,導致各方面的整體運營、開支成本上漲。

從財報來看,上半年來,公司為數字化商品提供商運營的網店大幅增加。這一方面導致了該類網店產生的交易GMV增加產生了更多的銷售成本,而為數字商品提供商運營的網店增加導致店鋪運營服務費以及服務器等運營軟件費用增加。

此外,根據福祿財報透露,為了獲取部分業務的獨家授權,也增加了預付款,這對2021年上半年經營現金流都造成了影響。

此外,由於規模化擴張,公司業務的擴大,員工人數的增加以及員工優化導致運營以及薪酬成本增加,這其中,技術研發員工與成本的投入明顯增大了。

財報顯示,截止到6月30日,福祿控股研發人員達到了163人,佔總人數的27%。上半年福祿新增的106員工中,有41名為研發人員。

對比2019年二季度披露的財報數據,福祿研發費用同比增長40.7%,並超過2020年全年研發費用總數的65%以上。

據其財報透露,2021年上半年,新增了兩款平台應用——福祿聯盟與福祿卡管家,公司也在從單純的電商公司專項平台服務公司,不斷引入新的優秀人才提升組織能力與產品開發能力。研發與相關運營薪酬支出同比增長了72.7%。

福祿控股進入到“以投入換增長”的新階段

從這次財報來看,福祿網絡毛利率下降不少,現金流不及此前,本質上或與其長期戰略相關。

從短期來看,在遊戲行業監管趨嚴的形勢下,主動降低遊戲業務比重短期來看會帶來營收的下降,但長期來看,福祿也在主動調整業務佈局的側重,擴大合作商數量與品類,降低對單一板塊的依賴進而去降低經營風險。

比如説,由於代運營的遊戲業務商店影響了創收,也基於此,福祿控股也在快速發展新的合作方以此降低整體的影響。

據其財報數據顯示,其運營店鋪105家,較去年底增長23.5%,獲授權的旗艦店數量67家,較去年底增長42.6%。新增量網易雲音樂、青桔、開心麻花等店鋪代運營服務,為B站提供電商渠道內的會員分銷和京東旗艦店代運營,以及為支付寶、京東、QQ音樂提供三四五線城市推廣獲客服務等等。

而從長期來看,數字商品行業增長勢頭廣闊,福祿控股還需要持續投入去強化護城河建設。

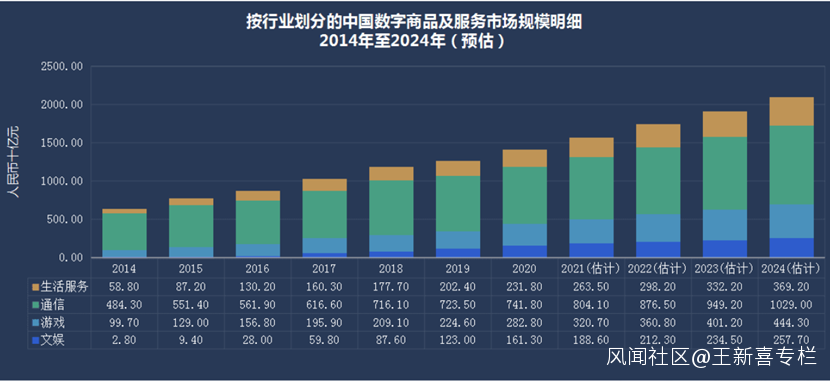

從行業來看,國內數字商品市場歷經十餘年的發展,市場規模已經達到了萬億級別。有數據顯示,2021年的整體市場規模已接近1.5萬億,預計到2024年,總體規模將達到2.1萬億。整個國內數字商品的發展還處在持續蓬勃增長的階段。

從當下互聯網行業來看,互聯網行業的人口增長紅利正在接近消失,整個市場從跑馬圈地的增量市場進入到存量階段,在數字商品領域,頭部巨頭也進入到存量精細化運營與變現階段。

大量的數字商品的頭部企業往往都是伴着第三方服務商一起來成長的,他們當下也迫切需要第三方服務商來打通上下游,突破變現渠道僅限於自身的流量入口的單一路徑,越來越多的數字商品提供商希望接觸更多的消費場景以獲得更多變現的機會,而下游消費場景也希望豐富自身的產品供應類別。

因此,福祿控股這種第三方數字商品服務商需要持續加快對新領域數字商品的拓展,不斷覆蓋更多的數字化消費場景,同時需要建立更強大的渠道分發系統來應對龐大的需求。

福祿控股也在這麼做,在其“縱橫戰略”的指引下,不斷拓寬品類和渠道,此次財報當中,也顯示其合作伙伴數量在持續擴張——福祿控股數字商品供應鏈平台中,上游品牌方數量為1136家,下游消費場景數量為2319家,商品類別幾乎覆蓋了市面所有的數字類商品,而分發的消費場景也幾乎涵括了所有的主流流量入口。

因此,總體來看,福祿網絡當前正在進入“以投入換增長”的新階段,通過當前持續投入與多元化佈局,甚至降低遊戲業務板塊的盈利預期,降低文娛等板塊的毛利率,去換取更大的上下游客羣體量與市場佔有率的擴大,目標指向或是要打造規模化的平台效應。

未來新一輪高速增長反彈或許需要時間

當前在其多元化的投入以及技術研發投入下,也取得了一定的成績。比如權益商品批量充值採購的批充批採用户較年初增長36.4%,供貨類應用“我要供貨”用户較年初增長29.0%,推客用户數達到52,281户,較年初更是大幅躍升377.4%。

福祿控股花大力氣打造的雲服務開放平台在上半年也取得了發展,依託福祿的技術投入,平台用户黏性、用户數量均有所提升。

如果我們從福祿控股的未來發展方向以及第三方數字商品及服務提供商的定位來看,它在試圖打造一種上下游的聚合和高效對接的平台模式——一方面對上游產品進行有效的整合並利用矩陣的渠道優勢進行營銷,幫助數字商品提供商獲得更廣泛的變現渠道,一方面也幫助消費場景彙集了更加全面的數字商品貨源, 讓消費者也在這些消費場景獲得了全面的消費體驗。

福祿控股這次的不及預期,源於投入與規模變大之後導致其各方面的成本變大,以及在遊戲行業的監管導致的上游供應商被波及,這可能需要一段時間的調整期,也意味着它正在進入新一輪投入換增長的低潮期。

從當前福祿網絡的戰略佈局方向來看,它並沒有僅僅侷限在一家數字商品電商公司,指向的或是打造一個龐大的平台級公司——福祿網絡儘管作為當前細分領域的行業龍頭,但壁壘還不夠穩固,它還需要建立起龐大的分銷網絡與擴大市場佔有率優勢,才能使其分享未來數字產品服務行業持續發展的紅利。

從大方向來看,福祿網絡的增長與佈局路徑是清晰的,但從投入期到收穫期的時間週期有多長,目前還有待觀察,接下來仍需做好投入與產出的平衡,以控制好公司的發展節奏,這可能需要資本市場有足夠的耐心,靜待它新一輪的增長反彈。

作者:王新喜 TMT資深評論人 本文未經許可謝絕轉載 我的微信公眾號:熱點微評(redianweiping)