《青簪行》的坑,閲文集團怎麼填?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-08-24 11:59

出品 / 節點財經

8月16日,閲文集團(00772.HK)發佈了2021年半年報。財報顯示,今年上半年,閲文集團實現營收43.4億元,同比增長33.2%,非國際通用會計準則下(Non-IFRS)歸母淨利潤6.65億元,同比增長30倍。但是,因為旗下公司“踩雷”吳亦凡,業績發佈後公司股價連續遭遇重挫,截至8月23日收盤,市值定格在669億港元。

2017年登陸港股後,閲文集團市值一度突破千億港元,但近年來一路下跌,直到2019年下半年開始反彈。但是,近期公司股價再度進入下行區間,旗下新麗傳媒出品的《青簪行》主演吳亦凡被捕,對公司股價也造成一定衝擊。

那麼,此次閲文集團的半年報有哪些看點呢?

/ 01 /

“騰訊系”力推免費業務

業績回血但付費用户下滑

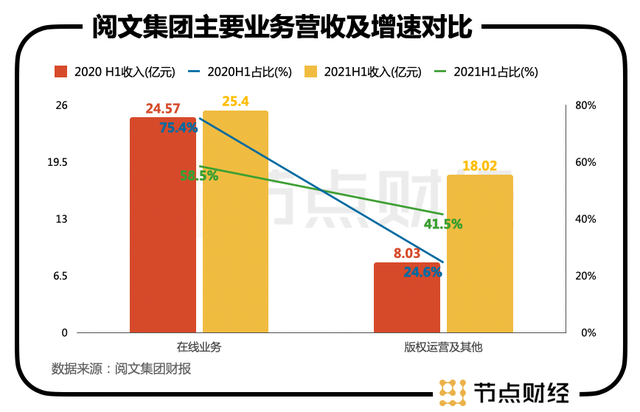

具體看業務,目前,閲文的業務主要可劃分為在線業務和版權運營及其他。在線業務包括自有平台產品、騰訊產品自營渠道和第三方平台,上半年,在線業務收入為25.40億元,佔比58.5%。2020年同期,這一業務佔比為75.4%。

值得一提的是版權運營及其他業務,收入增長至18.02億元,收入佔比達到了41.5%。2020年同期,這一業務佔比僅24.6%。

去年人事發生變動時,曾有人猜測,騰訊要推免費閲讀與吳文輝團隊存在衝突。

在吳文輝主帥時,力推的模式是付費閲讀。這種模式,讓作者有了穩定的版權費,且在產品質量上有質的提升,但騰訊想要力推的是免費閲讀。

在閲文堅持付費時,市場出現了不少免費閲讀產品,讀者只需忍受閲讀時跳出的廣告。2018年,七貓、米讀等免費閲讀App的上線,讓閲文業績下滑,隨之而來的就是股價的下跌。

在閲文集團CEO、“騰訊系”程武的主導下,閲文開始加速免費閲讀業務。今年上半年,閲文免費閲讀業務的日均活躍用户達到了1300萬,增長了30%。報告期內,騰訊產品自營渠道的月活躍用户由0.99億人同比增加19.1%至1.18億人,原因就是上半年持續擴張免費閲讀業務。

更值得一提的是,上半年閲文與騰訊成立了免費小説聯合項目組,推進閲文與騰訊生態體系裏各渠道的合作。與騰訊的合作,在作品的分發環節得以實現突破。

免費閲讀帶動日活用户增長,付費閲讀情況如何?

事實上,隨着內部持續擴張免費閲讀業務,在一定程度上抑制了付費用户數量。財報顯示,閲文自有平台產品及自營渠道的平均月付費用户由0.11億人同比減少12.3%至0.09億人;同時,自有平台產品及自營渠道的平均月活躍用户由2.33億人同比減少0.3%至2.32億人。

平均月活用户數量減少、付費用户也在降低,可以説,推動免費閲讀,正在加劇付費業務的下滑趨勢。

未來,隨着免費讀物持續的增多和擴大,付費業務很可能將繼續萎縮。

/ 02 /

靠IP掙錢

騰訊還有哪些殺手鐧

力推免費閲讀,並不意味着不賺錢。只是,賺錢的方式換了一種。

2021年上半年,閲文集團淨利潤為10.83億元,去年同期為虧損32.96億元,扭虧為盈。非國際通用會計準則下(Non-IFRS)的歸母淨利潤6.65億元,同比增長30倍。毛利方面,其毛利同比增加32.2%至22.88億元,毛利率為52.7%,去年同期毛利率為53.1%。

免費閲讀的閲文反而賺錢了,原因是快速增長的版權業務和IP生態。

上半年,閲文集團提出“大閲文”戰略升級,重點發力IP生態鏈建設。“大閲文”的關鍵為:以網絡文學為基石,以IP開發為驅動力,開放性地與全行業合作伙伴共建IP生態業務矩陣。

IP生態,這是騰訊為閲文的定位。再往遠一點看,海外已經有了對標——迪士尼。通過自家的故事,製造核心IP,然後不斷通過IP在影視、周邊賺錢。這才是騰訊眼中閲文的未來發展路徑。

而從當前看,想要實現這一遠大的目標,閲文還有2個關鍵點。

第一、夯實網絡文學龍頭地位。

上述提及,閲文開始推進免費閲讀,原因或許就在於重新佔領網絡小説絕對大哥的地位、提高讀者的黏性。閲文宣佈“三個一倍”計劃,要在三年內讓青年作家新增簽約數量、稿酬、新晉大神翻一倍。截至今年上半年,閲文集團旗下平台共積累了940萬作家,作品總數達到1450萬部。根據2021年6月的百度小説風雲榜,排名前20部的網絡文學作品中,17部出自閲文平台。

第二、形成完整的產業鏈,進軍影視、動畫等。

IP變現很好理解,目前,市場做得最多的就是拍影視劇。比如,今年閲文推出的《贅婿》就是一個典型。但是,IP改編的影視作品,絕對不是輕而易舉就能成功。雖然有原版書籍支撐、有書迷期待、有小鮮肉、流量明星加持,但最終效果不佳的影視作品比比皆是。

IP的改編難度極大,從某種角度説,原著越完整,改編劇的空間就越小。閲文想要做迪士尼,不僅需要有網絡平台,還需要構建一個新的產業鏈。

目前,騰訊系影視類相關企業能夠幫助閲文,從單一的在線閲讀、版權業務不斷的延伸。此前,閲文所收購的新麗傳媒也能加速IP生態的目標。2020年10月,閲文影視與騰訊影業、新麗傳媒組建“三駕馬車”,閲文集團從內容孵化,向着與生態協同整合轉變,而想要實現IP工業開發鏈條升級,閲文的路還有很長。

從目前的成績看,閲文也在加速自身在版權方面業務的發展。2021年上半年,閲文集團版權運營及其他收入同比增加124.5%至18.0億元,其中,來自IP運營的營收有17.4億元,同比增長129.8%。

目前,閲文的IP版權運營業務在有聲、動漫、影視等市場多點開花,未來想要走迪士尼、好萊塢的路,核心的超級IP,目前還比較薄弱。諸如李煥英、贅婿這樣的IP,並不具備長期性。

如果僅僅是曇花一現、點到為止的IP改編或者影視方面的財務投資,對閲文未來的IP生態戰略能有多大幫助仍要繼續觀察。

/ 03 /

吳亦凡“爆雷”

新麗傳媒業績承壓

無論是三駕馬車、還是大閲文戰略,都在積極為閲文未來鋪路,但路上還有攔路虎——IP變現的路上,編劇的收視情況,和能否順利播出都是隱藏着的“雷”。

雖然年初的《贅婿》大火成功,但尚未播出的《青簪行》極有可能毀了好不容易創造的利潤。

就在閲文集團發佈半年報的當天晚上,吳亦凡被批捕的消息登上熱搜。

據瞭解,《青簪行》的出品方為新麗傳媒。去年,因計提收購新麗傳媒的商譽及商標權的減值撥備共計約44億元,閲文集團2020年出現鉅額虧損,全年的歸母淨利潤約為-44.84億元。

而如今,《青簪行》主演被捕,新麗傳媒也將受到重創。不僅是新麗傳媒,該劇背後還站着企鵝影視以及鳳凰聯動影業。閲文集團、騰訊控股以及鳳凰傳媒3家上市公司無一倖免。

《青簪行》是騰訊的S+定製劇,投資金額或達6億元。目前,尚不可知新麗傳媒的出資比例,但是一旦該劇不能播出出現虧損,新麗傳媒的業績對賭或許難以完成,而在去年,新麗傳媒因疫情影響本就業績不佳,作為收購方,閲文集團也勢必會被影響。

因受吳亦凡影響,發佈上半年財報後,雖然業績向好,但閲文集團股價一度跌超12%,當日收報64.65港元/股,跌10.58%。

雪上加霜的是,新麗傳媒不僅撞上了吳亦凡,還不幸踩中了張哲瀚的雷。據悉,張哲瀚下一部戲預定的是新麗傳媒的《實習律師》,預計10月開機。不過,好在尚未開播,臨時換人還來得及。

上半年,閲文集團業績尚可,但受到《青簪行》的影響,下半年業績或恐生變。新麗傳媒是閲文集團未來IP變現一個重要的抓手,但在真正實現“網文-IP-影視”變現之前,先要解決的還有新麗傳媒業績對賭的壓力。

今年6月,閲文提出了對於IP開發的新認知,程武當時提到,IP有三個推動力,第一級推動力是有聲和出版能夠鞏固書粉,拓展粉絲;第二級是用動漫、影視、遊戲等方式去做IP的視覺形象,擴大圈層影響。最後一級,是IP商品化和線下消費。

目前看,閲文還在第一級和第二級之間徘徊,作為網文圈的老大哥,想要變身影視“小鮮肉”,路還很長。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。