“雙面”朗姿股份:利潤翻了33倍,為什麼股價腰斬了?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-08-25 12:20

文 / 天天

文 / 天天

出品 / 節點財經

上週,財報季疊加集採衝擊波,醫藥股遭遇“至暗時刻”。

非醫保賽道也未能倖免,比如醫美。8月20日,同花順醫美概念板塊收跌2.08%,近一週跌幅3.82%,玻尿酸龍頭愛美客、華熙生物跌幅居首。本週兩個交易日雖有反彈,但趨勢仍處於下跌通道。

半路出家殺入醫美的朗姿股份(002612)也表現低迷。不知道是大股東“清倉式減持”消息的殺傷力太大太持久,還是未來的業績預期已被透支,自6月以來,其股價在波動中回調,每股從71.6元的高點一路跌至8月24日的收盤價34.75元,跌幅近50%,總市值僅為153.7億元。即便在8月18日遞交了一份業績不錯的半年報,朗姿股份也未能挽救股價頹勢。

那麼,朗姿股份未來的成長性究竟有多強?醫美究竟為其增色多少?當下股價迴歸合理價值區間了嗎?讓我們來剖析一下這份最新的半年報。

/ 01 /

醫美業務毛利率最低

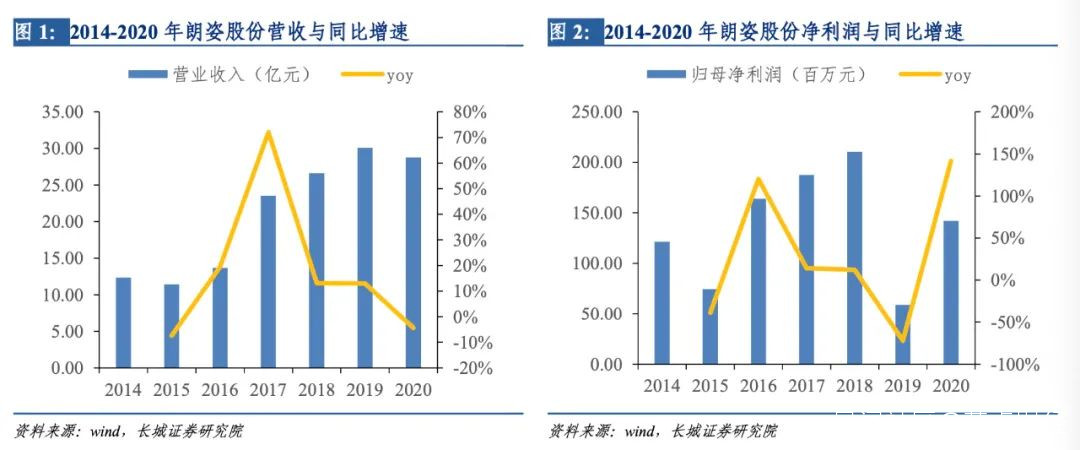

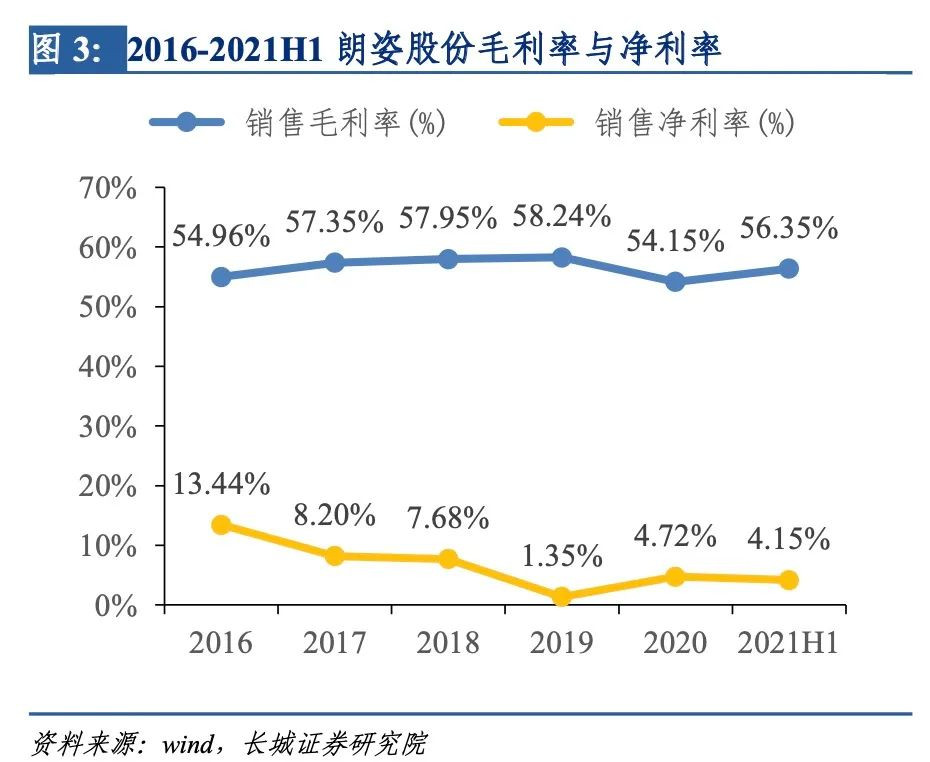

2021年半年報顯示,朗姿股份實現營業收入17.89億元,同比增長45.6%;歸母淨利潤9331.69萬元,同比增長3343.58%;扣非淨利潤8774.91萬元,同比增長878.82%。

需要注意的是,利潤的高速增長,主要是因為疫情對其的影響減弱了。相比於2019年同期,朗姿股份其實表現平平,歸母淨利潤僅增長4.7%;扣非淨利潤增長12.59%。

圖片來源:長城證券研報

圖片來源:長城證券研報

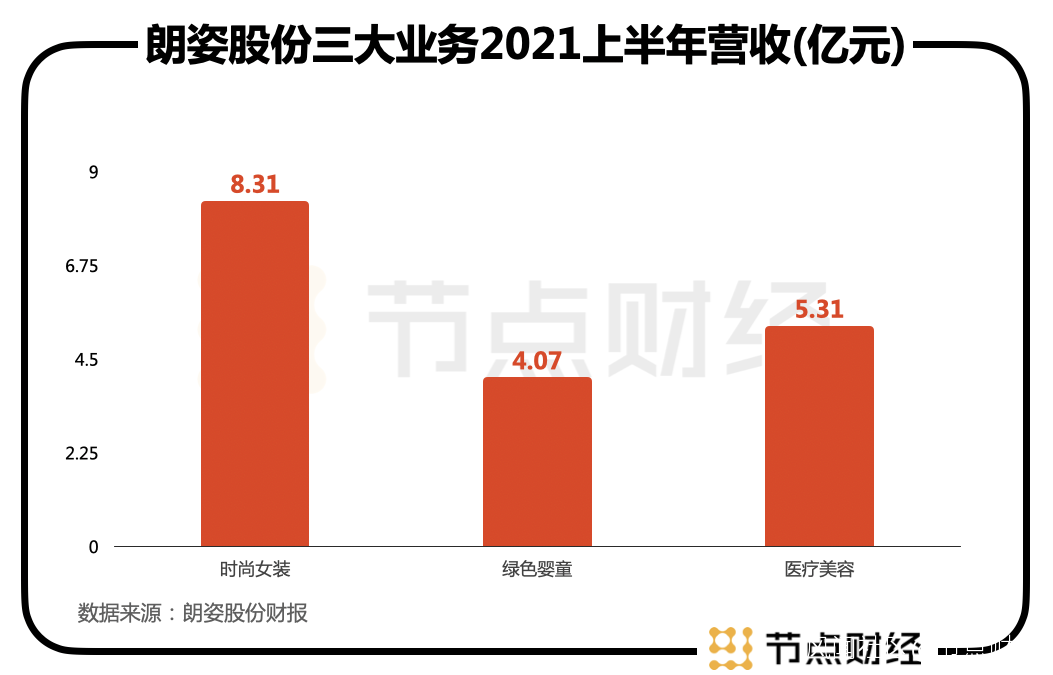

再看朗姿股份三大業務佔比:時尚女裝2021年上半年收入8.31億元,同比增長60.55%,佔營收46.46%;綠色嬰童收入4.07億元,同比增長21.86%,佔營收22.77%;而萬眾矚目的醫療美容業務,收入5.31億元,同比增長49.85%,佔營收29.67%。

可以看出,朗姿股份傳統的女裝業務依然佔據主要位置,但醫美帶來的營收佔比在逐年穩步提升,從28.83%上漲到29.67%。

可以看出,朗姿股份傳統的女裝業務依然佔據主要位置,但醫美帶來的營收佔比在逐年穩步提升,從28.83%上漲到29.67%。

不過,不同於大眾的認知,朗姿股份醫美業務的毛利率並不高,僅為52.12%,在三大業務中墊底,並且相比去年同期有所下降。

醫美產業鏈分為上中下游,上游是原材料供應商,中游是產品、儀器等藥械供應商,下游是醫美機構及醫療機構。行業內的大部分利潤都被中上游公司收割,像朗姿股份這樣的下游機構不僅議價空間小,還要面臨激烈競爭。

據信達證券研報數據,截至2020年,國內上市規模體量較大的連鎖醫美機構收入規模約8-9億元,佔比行業市場規模僅在0.6%左右,較為分散。而人員成本(佔比30%+)、獲客費用(15-50%)、物資耗材成本(15-20%)成為醫美機構運營的“三座大山”。

滙豐晉信醫療先鋒基金擬任基金經理駱瑩曾對媒體表示,醫美診所高毛利的微整和整形服務都很依賴醫生,因此許多的剩餘利潤其實都支付給了醫生,導致很多醫美診所掙扎在盈虧平衡線上。考慮到醫美服務端高昂的獲客成本,診所盈利能力提升會更為困難。

/ 02 /

對單體醫院依賴嚴重

朗姿股份早在2016年就已進軍醫美,目前擁有22家醫療美容機構,包括醫院4家、門診或診所18家,主要分佈在成都、西安、重慶、深圳、長沙、寶雞和咸陽等地區。

醫美業務又分為三大品牌,分別是“米蘭柏羽”(4家)、“高一生”(2家)和“晶膚醫美”(16家)。相較而言,前兩者走的是高端綜合醫美路線,毛利率較高,“晶膚醫美”則主打激光與微整形類醫美服務,專注年輕化細分市場,毛利率相對低。

圖片來源:朗姿股份半年報

圖片來源:朗姿股份半年報

各品牌“吸金”情況如何?2021年上半年,“米蘭柏羽”品牌貢獻了最高的營收,達到3.36億元,佔醫美業務總營收的63.23%,但營收佔比相對2020年同期有所下降。其次是“晶膚醫美”品牌,帶來1.2億元營收,佔醫美營收的22.69%,佔比逐年增大。最後是“高一生”品牌,帶來0.75億元營收,佔醫美營收的14.08%,佔比逐年降低。

值得注意的是,在22家醫美機構中,僅一家單體醫院就貢獻了公司近半的醫美營收,這意味着,朗姿股份對單一機構的依賴嚴重。其半年報顯示,報告期內,四川米蘭柏羽醫學美容醫院收入2.4億,佔醫美業務收入比重45.08%。

圖片來源:朗姿股份半年報

圖片來源:朗姿股份半年報

並且,在醫美行業野蠻生長的當下,該醫院曾因肖像權糾紛與醫療損害責任糾紛被起訴。天眼查數據顯示,2016年、2018年,潘霜霜、林心如因侵犯肖像權,將四川米蘭柏羽醫學美容醫院告上法庭,後達成調解;2019年,其又因醫療損害責任糾紛被立案。

/ 03 /

擴張加速,蠶食利潤

從最初開始,朗姿股份殺入醫美,靠的就是“買買買”,“米蘭柏羽”“高一生”“晶膚醫美”三大品牌均通過併購得來。這也讓其商譽在2021年6月達到6.3億元。

隨着醫美賽道火熱,顏值經濟崛起,朗姿股份再度踩油門,在一年內先後設立了三支醫美併購基金,基金整體規模達11.53億元,來收購和孵化醫美標的,推動業務規模的提升。

但是,從半年報來看,朗姿股份擴張加速的同時,利潤也在逐漸被新機構蠶食。報告期內,其老機構的銷售淨利率為12.58%,而運營時間在三年以下的次新機構與新設機構還在虧損,銷售淨利率分別為-3.52%與-53.07%,相較上年同期有明顯下滑。

圖片來源:朗姿股份半年報

圖片來源:朗姿股份半年報

圖片來自:長城證券研報

圖片來自:長城證券研報

這對朗姿股份現金流亦有影響。由於加速擴張,對外購買、人才引入開支增加,2021上半年,其經營活動產生的現金流量淨額同比下降9.76%,約為2.15億元。

在醫美行業併購整合、合法合規漸成大勢的情況下,像朗姿股份這樣的公司並不罕見。在很長一段時間內,行業處於野蠻生長,亂象頻發的狀態。據艾瑞諮詢統計顯示,2019年,國內合法合規的醫美機構僅佔行業的12%,合法醫師也只佔行業28%,非法醫美從業者已逾10萬。

而據中國消費者協會官網數據,2015年到2020年,全國消協組織收到醫美行業投訴從483件增長到7233件,5年間投訴量增長近14倍。

今年,醫美行業被帶上監管“緊箍咒”。6月,國家衞健委等八部委聯合發佈《打擊非法醫療美容服務專項整治工作方案》,決定於2021年6月至12月聯合開展打擊非法醫療美容服務專項整治工作。8月,上交所、深交所從資金端整頓行業,聯手“封殺”醫美貸,要求在交易所掛牌的部分消費金融資產證券化產品,入池基礎資產中不得有“醫美貸”。系列組合拳讓“高燒不退”的醫美板塊終於開始降温。

總結來看,作為黃金賽道的跨界玩家,朗姿股份靠“買買買”入局,醫美業務的營收佔比在逐年上升,毛利率在50%以上,表現尚可。

但是,從長遠來看,朗姿股份利潤空間有限,一方面,在整個行業,其佈局的醫美機構處於下游,淨利率遠不及中上游原材料及耗材企業,且市場格局分散,連鎖頭部機構所佔份額極小;另一方面,聚焦朗姿股份自身,目前其仍保持激進擴張姿態,以順應激烈的市場競爭,但醫療機構屬於重資產,投入大、週期長,新機構多處於虧損。

亞華醫美董事長、中國整形美容協會主席田亞華曾在接受時代財經採訪時表示,醫美是一個非標體系,就綜合性醫美機構來説,沒有核心技術、專業競爭力的機構在未來的風險很高。專研某一細分品類,例如毛髮移植等,打造專業優勢,才能更好地標準化擴張並維持增長。而目前朗姿的醫美機構矩陣中,這樣的機構太少,但掉頭又太晚。

朗姿股份已經享受到了醫美賽道的高溢價。自2011年以來,朗姿股份股價曾長期在10元左右徘徊,但從去年10月開始一路攀升至71.3元的高點,雖然如今已腰斬,但仍保持在34元左右。隨着醫美板塊日趨冷靜,朗姿股份也將回歸合理估值區間。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。