營收增長虧損收窄,途牛依舊難“自救”_風聞

美股研究社-2021-08-25 10:01

要旅遊,找途牛。

這句廣告語與林志穎的代言一起大火時,正是途牛在資本市場的高光時刻,當時的股價是現在的十多倍,直到2016年後市場競爭持續加強,途牛逐漸掉隊,2020年疫情更是迎頭痛擊。

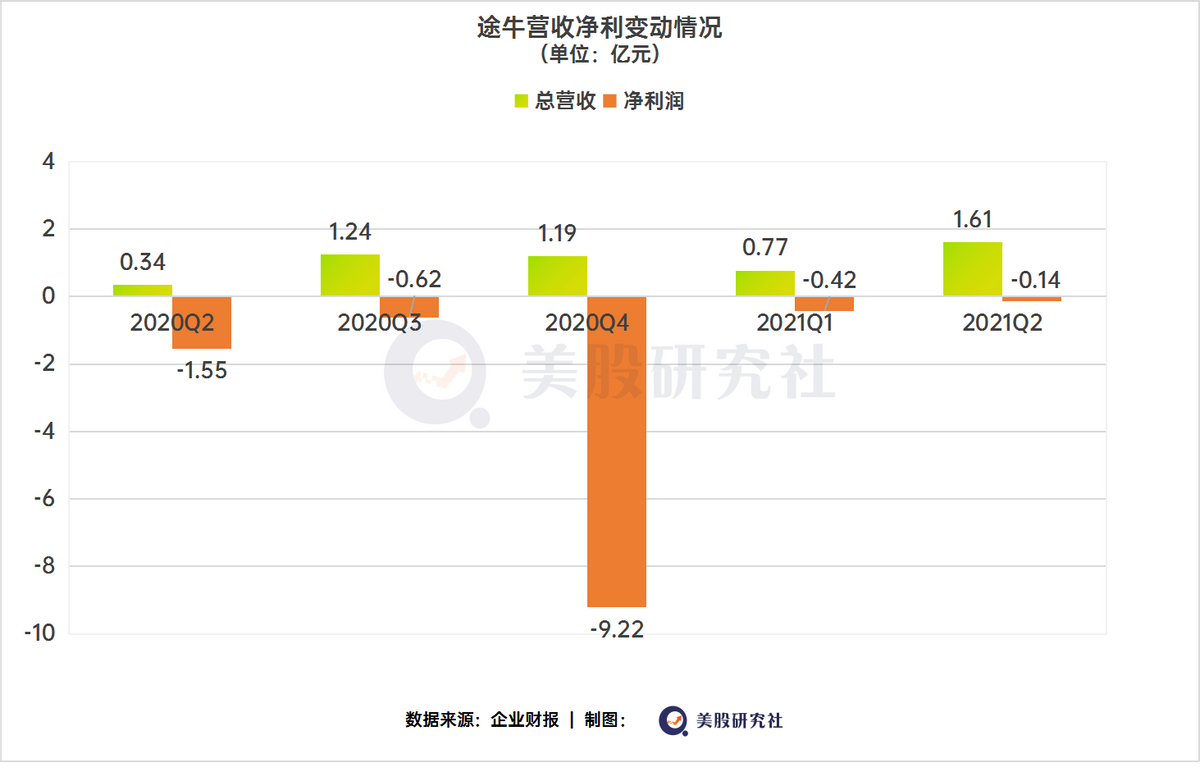

北京時間8月23日美股盤前,途牛發佈了2021財年第二季度財報,受國內旅遊需求回暖影響,途牛實現疫情來首次收入正增長,虧損額也較去年同期收窄超90%,其股價盤中最高上漲近9%,最終報收1.55美元,目前市值僅1.91億美元。

如今國內疫情時有反覆,在線旅遊市場變局難料,多重手段謀求突圍,途牛是否能走出它漫長的冬天?

疫情以來首次收入正增長

據文化和旅遊部網站發佈的數據顯示,2021年上半年,國內旅遊總人次18.71億,恢復到2019年同期的60.9%,國內旅遊收入(旅遊總消費)1.63萬億元,恢復到2019年同期的58.6%。

旅遊市場規模距離疫情前水平差距依然明顯,加之疫情反覆,在線旅遊服務商還是面臨不小的經營壓力。

第二季度,途牛實現了疫情以來首次收入正增長,淨收入達1.61億元,同比增長373.1%,毛利為6900萬元,同比增長792%。標誌着在經營壓力依然存在的情況下,途牛的策略能有效應對目前的市場環境,維持經營情況向好。

同時,途牛經營性現金流也再次轉正,結束了“入不敷出”的局面,有更多餘力設計新的產品、活動拉動增長,回收市場份額。途牛表示目前的總現金流足以滿足未來一年的運營所需。

同時,途牛經營性現金流也再次轉正,結束了“入不敷出”的局面,有更多餘力設計新的產品、活動拉動增長,回收市場份額。途牛表示目前的總現金流足以滿足未來一年的運營所需。

不過,放到整個在線旅遊行業中,途牛依然是掉隊的那一個。

同程藝龍二季度營收21.38億元,超過了疫情前的2019年Q2,還實現3.98億元的調整後淨利潤;

尚未發佈二季報的OTA市場“老大哥”攜程,一季度淨營收高達41.09億元。

途牛與同程藝龍和攜程的差距來源,除了本身的市場份額,還有各自業務版圖的不同。

2021年第二季度,途牛打包旅遊產品收入為1.27億元,同比增長906.9%,其他收入為3450萬元,同比增長60.6%,打包旅遊產品依然佔據78.9%的收入比例。

對比攜程交通、住宿、度假、商旅四大核心包攬旅遊業務,同程藝龍專注交通票務和酒店業務構建護城河,途牛的營收結構過於單一,這一問題已經積弊日久。由單項旅遊產品佣金和保險服務費驅動的其他收入,在長期視角下的價值有限,消費者對各種各樣附加服務的買單興趣有限,很難成為途牛的下一個增長點。

對途牛來説,目前最振奮的消息或許是,二季度淨虧損為1400萬元,虧損額較去年同期的1.55億元已收窄超90%,環比也減虧明顯,這和途牛持續控制經營成本關係緊密。但途牛的“虧損症”,癥結可能並不單純在費用。

降本節流,長期效果有限

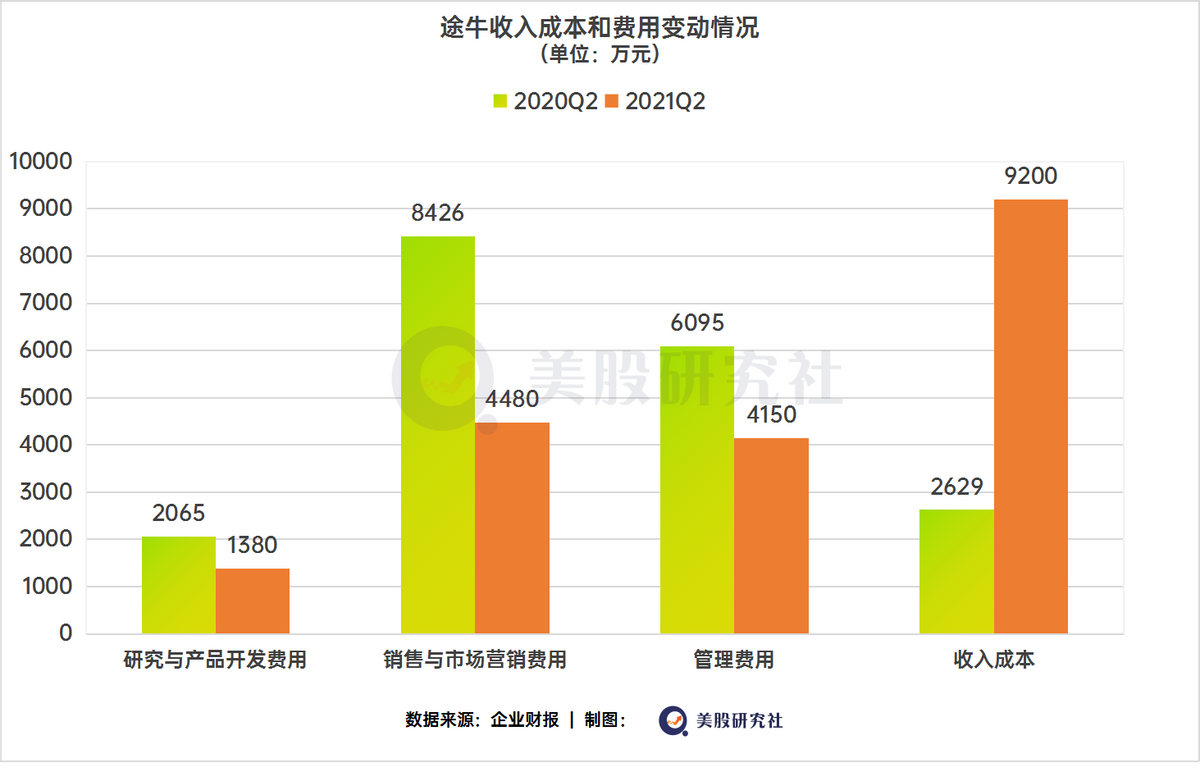

途牛打包旅遊產品涉及到的供應鏈太長,包含酒店、景區、交通等環節,這個中間商賺差價成了典型的辛苦錢,結果就是收入成本偏高。二季度業務復甦,結果就是經營投入也隨之水漲船高,當期收入成本為9200萬元,比2020年同期增長249.8%。

因此,途牛的“重”模式幾乎刻在了基因裏。

不過,第二季度,途牛的運營費用下降明顯,同比降幅39.8%至9510萬元。其中研究與產品開發費用為1380萬元,同比下降33.4%;銷售與市場營銷費用為4480萬元,同比下降46.8%;管理費用為4150萬元,同比下降31.8%。

產品與管理費用的下降來自於業務的穩定——當旅遊形式產品經過充分的研究、設計和落地運營後,就不會再有較高的額外花費。而旅遊產品受目的地等因素影響,可供開發的數量在一定時間內有限,所以不論是老產品維護還是新產品開發,其費用在整個市場沒有進入活躍期時,都是走低的。

產品與管理費用的下降來自於業務的穩定——當旅遊形式產品經過充分的研究、設計和落地運營後,就不會再有較高的額外花費。而旅遊產品受目的地等因素影響,可供開發的數量在一定時間內有限,所以不論是老產品維護還是新產品開發,其費用在整個市場沒有進入活躍期時,都是走低的。

而降幅最大的銷售費用,曾經是途牛的一塊心病。

回顧在線旅遊市場玩家的競爭史,途牛費用居高不下的核心原因之一是缺乏有效的流量來源,所以需要付出較高的營銷成本,相比之下,攜程、同程藝龍甚至飛豬都不是孤軍奮戰。

龍頭攜程作為國內和全球最大的在線旅遊服務提供商,一邊掌握着充足的頭部自然流量實現強議價能力,拿到合作方的優惠產品,繼而循環利用流量,一邊通過積極拓展直播、建立內容社區覆蓋Z世代需求、邀請毛不易等新生代高人氣明星為用户創作和互動等方式擴大影響面。

同程藝龍則抱牢微信這棵大樹,長期佔據着微信支付中交通出行板塊的“C位”,7月,它再次與騰訊就微信錢包合作等進行了合約更新,簽訂了為期三年的合作及營銷推廣框架協議。2020年全年,同程藝龍有80%左右的月活躍用户來自微信小程序。同時,它還在2020年11月與快手合作探索“OTA+短視頻直播”。

至於在阿里的地界土生土長的飛豬,則充分發揮了淘寶和支付寶的優勢。而流量新王抖音,也在去年內測了自己的“山竹旅行”平台,試圖打通種草到出行的閉環。

沒有傘的途牛隻能努力奔跑,但家底也難以和頭部玩家競爭,最終在疫情後果斷開始控制成本,將生存作為第一要務,目前來看,效果比較積極。

但是,成本的控制始終始終有上限,作為旅遊企業,不可能永遠不擴張產品計劃,線下直營店的重資產也會隨着業務好轉推高收入成本。因此,積極求變、謀求開源也是途牛的主旋律。

途牛求變難破局

攜程和同程藝龍都下注的直播營銷,途牛也押寶過,但效果卻差距較大。

以攜程為例,攜程CMO孫波曾披露,攜程的直播活動出觸達了超兩億觀眾,這與疫情爆發時CEO梁建章親自入場分不開關係。

作為攜程老闆,60後的梁建章還有着北大教授、學者的核心身份,社會知名度較高。在2020年3月到7月,這位嚴肅的CEO以扮演唐伯虎、秦始皇等歷史人物的方式,通過變臉、Rap等形式開播數十場,不但吸引了大批年輕觀眾,還帶動了供應商和合作方一起加入直播推廣,同時配合折扣活動促銷。

而途牛的措施也很相似,在抖音開闢流量池,直播自駕揚州等活動,創始人兼CEO於敦德也下場直播。然而,除了知名度上的差距,途牛還缺乏對直播營銷體系下的配套措施,比如供應鏈、合作方、吸引用户的方案等等,這與它在打包旅遊產品中的議價能力有限也不無關係。

所以,途牛也不是沒有想過突破自己對定製遊的依賴,走出這個暫時的安全區。

第二季度財報中,途牛定製遊GMV環比增長200%,其中圍繞紅色旅遊的定製遊、精品團的需求在該季度環比上漲116%,也有不少來自企業的訂單。

打包旅遊產品很容易被模仿,並且被競爭對手利用體量優勢壓制,對專注小而精的途牛來説,自然而然地走向了更考驗產品力的周邊遊——雖然行程簡單,但用户因為一般具有一定的熟悉度,對旅行過程的體驗要求會更高,可惜周邊遊也是各大OTA玩家爭搶的領地。

途牛轉而深耕存量的核心用户羣,其“會員日”作為固定日期的促銷活動,對拉動GMV增長和提高用户粘性有積極作用。

據官方披露,4月16日,途牛會員日重啓“一週年”,單日總銷售額達2000萬,6月16日達2200萬,7月16日作為暑期旅遊旺季的第一個會員日,直接銷售額突破4000萬。

不過,途牛本身的用户數量是個大問題。

根據網經社電子商務研究中心發佈的《在線旅遊互聯網產品用户活躍人數排行榜》,途牛在今年4月、5月的月活用户數均維持在430萬左右。然而,5月份同程藝龍、飛豬、去哪兒旅行、攜程的月活用户數分別為490萬、903萬、3011萬、5017萬。

這些只是APP部分的數據,再算上來自微信等其他渠道的流量,途牛面臨着不小的用户問題。精細化運營固然好,但存量有限的情況下,失去增量就意味着一旦用户流失,未來增長堪憂。

這些只是APP部分的數據,再算上來自微信等其他渠道的流量,途牛面臨着不小的用户問題。精細化運營固然好,但存量有限的情況下,失去增量就意味着一旦用户流失,未來增長堪憂。

結語

途牛上市那天,CEO於敦德在採訪中表示途牛和攜程等同賽道玩家差異非常明顯,途牛專注休閒旅遊,而非機票酒店。彼時途牛超過70%的業務量來自出境遊,也專注於銷售打包旅遊產品,行業欣欣向榮。

現在來看,這或許已為途牛如今的困境埋下了隱患。上市後不久OTA行業進入全面激戰,市場尚未定格,疫情幾乎摧毀了出境遊賽道,途牛腳下的大地崩塌,差異化也失去了存在條件。

儘管如此,當疫情的陰影逐漸散去,在線旅遊市場至少告別了天寒地凍,途牛的虧損收窄和現金流轉正都是好的預兆,走出嚴冬,未必遙遠。

文|美股研究社(meigushe)