虧了六年,拼多多終於掙錢了!但自稱下季難持續_風聞

螺旋实验室-螺旋实验室官方账号-公众情绪瞭望者2021-08-26 23:25

8月24日,拼多多發佈了Q2財報,淨利潤為24億元,這是拼多多繼2020年Q3後,第二次實現單季盈利,也是上市三年以來,首次實現的大規模盈利。

8月24日,拼多多發佈了Q2財報,淨利潤為24億元,這是拼多多繼2020年Q3後,第二次實現單季盈利,也是上市三年以來,首次實現的大規模盈利。

比拼多多早一天公佈Q2財報的京東,淨利潤為46億元,從數據上來看,二季度的拼多多,其盈利能力已經趕上了京東,在公佈財報後,拼多多的股價大幅上漲22%。

省出來的盈利,拼多多還要花出去

省出來的盈利,拼多多還要花出去

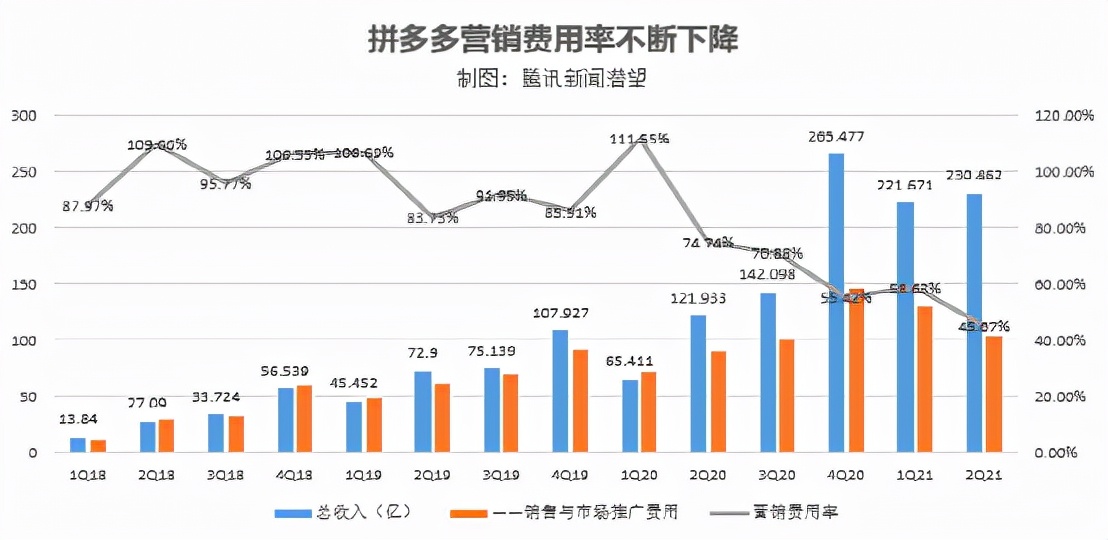

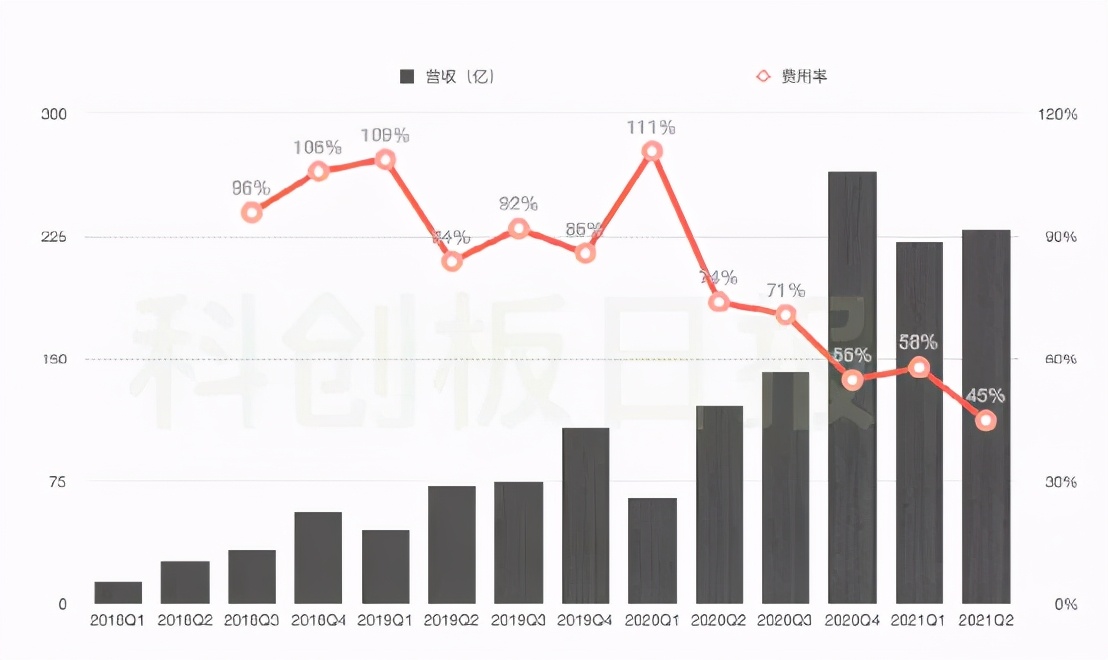

先看拼多多在Q2盈利的原因,從數據上來看,主要是由於其營銷成本的控制,拼多多在Q2的銷售與市場推廣費用為104億元,比今年Q1大幅降低了30億元,其銷售費用率實現了上市以來的新低。

拼多多公司財務副總裁馬靖表示,拼多多的利潤主要來源於營銷費用的營業槓桿。至於Q2銷售費用大幅減少的原因,她表示是因為二季度通常是淡季,營銷方面的支出會適當降低。

拼多多公司財務副總裁馬靖表示,拼多多的利潤主要來源於營銷費用的營業槓桿。至於Q2銷售費用大幅減少的原因,她表示是因為二季度通常是淡季,營銷方面的支出會適當降低。

不過,拼多多似乎並無意繼續維持當前優秀的淨利率,在Q2財報中,拼多多宣佈會將本季度利潤,以及未來幾個季度可能有的利潤全部投入到百億農研項目的消息。

這其實傳導出兩個信息,一是,拼多多目前是有這個盈利能力的,比起一些流血上市仍在持續虧損的“燒錢”公司來説,拼多多隻要嚴加控制營銷費用這一槓杆,馬上就能實現盈利了。

二是,拼多多短期內並不打算掙錢,而是積極參與到農業科技項目中。從宏觀層面來看,拼多多似乎在有意響應國家所倡導的“第三次分配”政策,作為有能力的企業及個人,積極參與財富的流動。同時拼多多專注農產品的科研,如果真的能有效推進農業的改革,也可稱得上是切實的“惠民工程”。

從這兩點來看,拼多多的經營層面並沒有太大的問題,相反,比起其他電商企業,拼多多還非常負責地擔起了企業的社會責任感,在覺悟層面有所領先。

營收和活躍用户低於預期,增速放緩是事實

比起拼多多大規模盈利這件事,其Q2的營收和活躍用户數據,則似乎沒那麼亮眼,兩者的增速均有所放緩。

拼多多Q2的營收為230.5億元,同比增長為89%;而Q1營收為221.7億元,同比增速為239%,無論收入還是增速,均比市場預期要低。

當然,由於2020年一季度國內疫情的影響,營收基準較低,因此Q1同比增長較大也能理解,但總體來看,營收的增速較去年底還是有所放緩。

此外,截至Q2,拼多多年度活躍買家數達到8.5億,二季度平均月活用户為7.4億,比上季度淨增1390萬,也跟市場預期的7.592億有一定差距,但從用户總量來看,拼多多的活躍買家仍超過阿里巴巴的8.28億人次,是目前國內用户最多的電商平台。

此外,截至Q2,拼多多年度活躍買家數達到8.5億,二季度平均月活用户為7.4億,比上季度淨增1390萬,也跟市場預期的7.592億有一定差距,但從用户總量來看,拼多多的活躍買家仍超過阿里巴巴的8.28億人次,是目前國內用户最多的電商平台。

回看拼多多的發展歷史,其是從農村市場開始起家的,從拼多多成立之初,便專注“下沉城市”的發展,也正是因為這塊阿里和京東都尚未專注和發力的市場被拼多多迅速鯨吞了,這才造就了國內的第三大電商平台。

但現在,阿里巴巴的淘特,以及京東都在加速下沉了,據阿里財報顯示,阿里淘特的年度活躍消費者已超1.9億,僅今年上半年就增加了1億;同時,據京東Q2財報顯示,其季度新增用户也創下新高,京東表示,目前其70%以上活躍用户所購買的商品,最終都是被送往三至六線城市。

由此可見,隨着阿里和京東的“下沉”,下沉市場正逐漸從增量市場變成存量市場,但拼多多想要往上走,似乎也不那麼容易。

事實上,拼多多也一直在嘗試擺脱自身低價劣質的形象,轉而走實惠但品質提升的路線,比如成立品牌館吸引商家進駐,其定價會略低於天貓和京東,但平台會給予一定的流量支持。

不過,此前《中國企業家》曾轉述相關業內人士對此的看法,他認為在美妝、服飾等阿里主場的品類上,拼多多短期內仍難以撬動,普遍的一線大牌仍沒有正式入駐拼多多,或只會在去庫存的時候,通過經銷商來進行低價銷售。

不過,此前《中國企業家》曾轉述相關業內人士對此的看法,他認為在美妝、服飾等阿里主場的品類上,拼多多短期內仍難以撬動,普遍的一線大牌仍沒有正式入駐拼多多,或只會在去庫存的時候,通過經銷商來進行低價銷售。

而另一方面,為了吸引更多消費者願意在平台上購買高端產品,同時以此拉動更多高端品牌的入駐,拼多多開啓了百億補貼計劃,對高端品牌進行成本價之外的補貼。

而瘋狂補貼正是導致拼多多在18-19年間,銷售費用率高達100% 的原因,不過,拼多多從去年二季度開始,調整了補貼政策,將品類從高客單商品向生活日用品和生鮮農產品品類等低客單價的產品傾斜,這也是為什麼其近幾個季度的銷售費用率能降下來的原因。

但同時,這不也説明,“流血”往高端市場發力這條路,也不好堅持。如此看來,找到新的市場增長點,對拼多多來説也至關重要了。

股價年內暴跌50%,拼多多是否失寵?

從今年以來拼多多股價的跌幅來看,市場也亟需拼多多講出新的故事來。截止目前,拼多多股價已跌超過60%,市值蒸發超過1600億元,對比之前一路猛漲的趨勢來看,確實有種“失寵”的態勢。

分析其下跌的原因,主要還是受到“中概股風暴”的影響,隨着國家對互聯網平台企業反壟斷監管的日漸深入,不少中國互聯網公司的股價都一路走低,阿里和京東的股價也都有所下跌,只是跌幅沒有拼多多這麼厲害。

拋開宏觀環境的影響之外來看,拼多多股價下調,或許也跟公司已經完成了“原始積累”有關,當拼多多的野蠻生長結束後,資本看待公司後續發展的邏輯就會更改了。

在公司發展的前期,資本或許更看重的是公司的運營數據能否快速增長,其在資本市場是否被一致看好,相反,目前有沒有盈利能力,似乎沒那麼重要。

可當拼多多的用户已經開始放緩甚至迎來瓶頸,資本也會擔心,拼多多的後續增長故事,應該怎麼講。

《中國互聯網絡發展狀況統計報告》顯示,截至去年底,中國網民規模達9.89億,而目前拼多多的用户已達8億,可見,不管是拼多多還是阿里,用户這塊的天花板,已經差不多觸手可及了。

從目前拼多多的動作來看,其接下來的故事,或會考慮兩個方向:

其一,便是迅速轉型為盈利平台,既然“虧損換增長”不香了,拼多多可以考慮滿足資本的利益,那就掙錢。

目前,拼多多對普通商品還沒有實行抽傭,但百億補貼的商品已實行2.5%的平台佣金扣點,另外也有商家表示,隨着商家越來越多,拼多多的流量費也比去年大約貴了1-1.5倍。

可見,只要複製淘寶的平台流量收費模式,拼多多是可以掙錢的。

不過,從拼多多財報中公佈的最新動向來看,拼多多或更想講關於“農產品”的故事,這也是拼多多接下來可能發力的另外一個方向。

事實上,拼多多的真正立足點,一是對接了從淘寶中溢出的中小商家;二是把這一些溢出的貨匹配給了“下沉人羣”。

但這個“下沉市場”是一直存在的,只不過以前走的是線下渠道,經過層層的經銷體系,價格已不再美麗,而拼多多的加入,就是通過對流通環節的壓縮,來實現對供銷體系的徹底改造。

對農產品來説,同樣也是如此,大山裏的蘋果出不來,城市裏的精緻白領吃不上無機蔬菜,如何將這兩個需求完美結合,打通六線乃至縣城通路的市場,拼多多未來依然能夠講出令資本信服的故事。