快手發佈半年報,老鐵們還666嗎?_風聞

AI蓝媒汇-AI蓝媒汇官方账号-欢迎关注公众号:jizhezhan2021-08-26 10:00

有難題,也見招拆招。

來源|AI藍媒匯

ID:lanmeih001

作者|葉二

編輯|魏曉

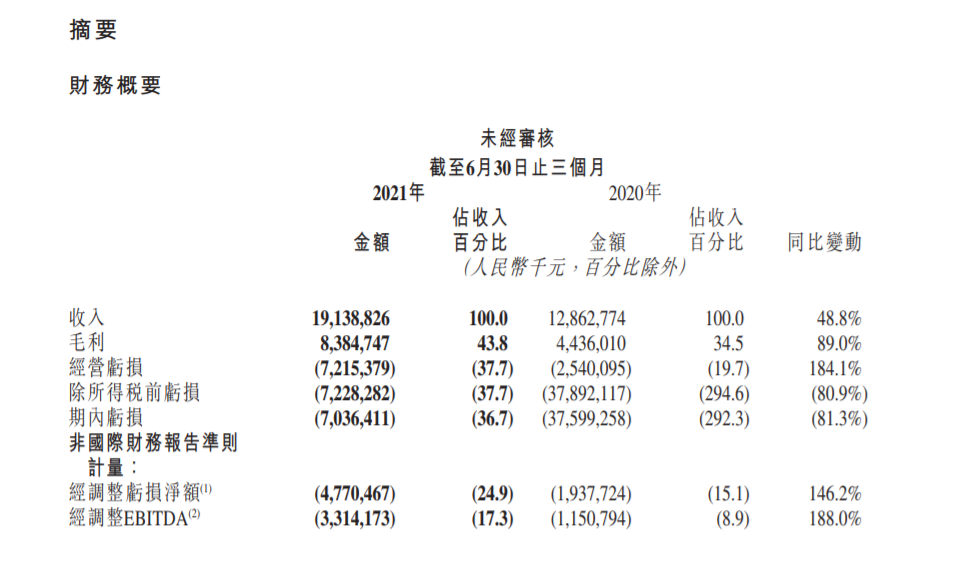

剛剛,快手交出2021年上半年業績。

財報顯示,第二季度內,快手收入191億,同比增長48.8;上半年,快手收入362億,同比增長42.8%。

營收依舊保持強勁增長,不過另一面,虧損也在進一步加大。

第二季度內,快手經調整淨虧損為47.7億元,同比擴大146.2%;上半年,快手經調整淨虧損為96.9億元,同比擴大54.2%。

顯然,目前的快手主策略仍是高投入尋求規模增長的長期主義路線。

過去一段時間,快手股價出現較大程度承壓。

8月6日,快手日報在官方微信推送了一條消息,用歌單的方式回應股價震盪:《朋友》《冷靜》《面對》《非理性》《震盪》,《潮起潮落,是什麼都不為》《明天會更好》,並以987個“長”字提及長期主義。

用户規模放緩,價值提升

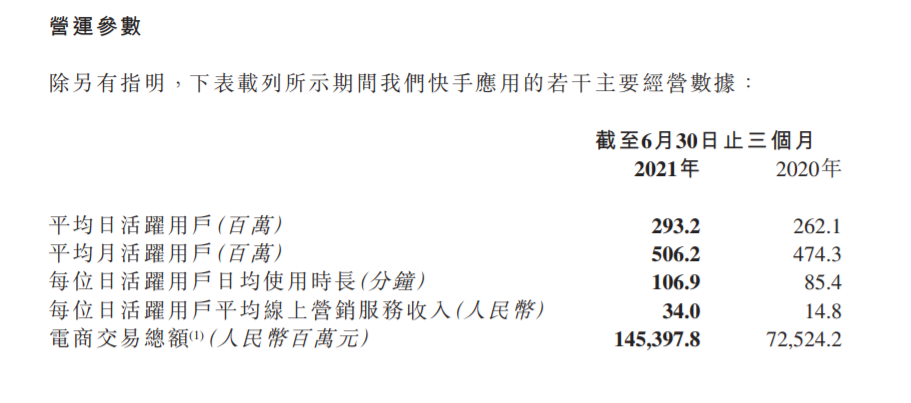

作為短視頻應用,快手的用户規模一直是業內非常關注的點。

財報顯示,第二季度,快手用户平均日活2.93億,同比增長12%;平均月活5.06億,同比增長7%。

同比雖然有增長,但增幅不大。同時,環比Q1 2.95億日活、5.2億月活,快手用户數據還出現了一定下滑。

可見在用户規模上,快手遭遇了一定的天花板。不過值得注意的是,在用户生態上,快手實現了明顯提升。

財報顯示,第二季度,快手每位日活用户平均使用時長首次突破100分鐘關口,達到106.9分鐘,同比增長25%,環比增長7.7%。每位日活用户平均線上營銷服務達到34元,同比增長130%,環比增長17%。

這意味着,在移動互聯網流量紅利消退,用户增長放緩的背景下,快手在積極通過加碼內容生態、社區建設等提高用户粘性,並帶動平台貨幣化價值的提升。

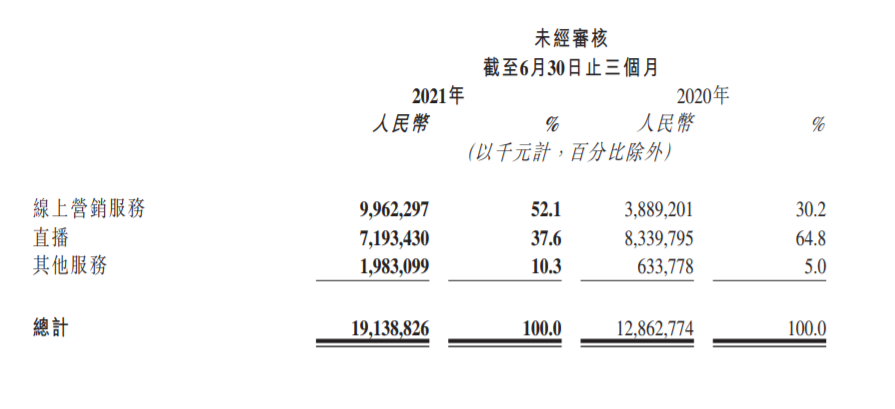

線上營銷佔比再過半

比較明顯的就是,快手線上營銷服務收入保持強勁增長。

作為上市後的戰略重心之一,快手一直在不斷挖掘自身流量池的變現潛力。

第二季度內,快手線上營銷服務收入為99.6億元,同比增長156%,環比增長16%,佔整體營收比重為52.1%。

這是即今年Q1,快手再一次線上營銷服務收入佔比過半,並且佔比比重進一步提高。根據快手解釋,該塊業務增長主要得益於快手公域流量的增加。

同時,快手直播業務出現下滑。第二季度內,快手直播業務收入72億元,同比下滑13.7%,佔整體收入比重持續降低為37.6%。

其他服務收入20億元,同比增長213%,佔整體收入比重增長為10.3%,這主要得益於快手電商的表現。

這種收入比重的變化,應該是快手樂見的。比較直觀的是,第二季度內,快手的毛利率從去年同期的34.5%提升至43.8%。

發力海外

快手依舊在高舉高打。

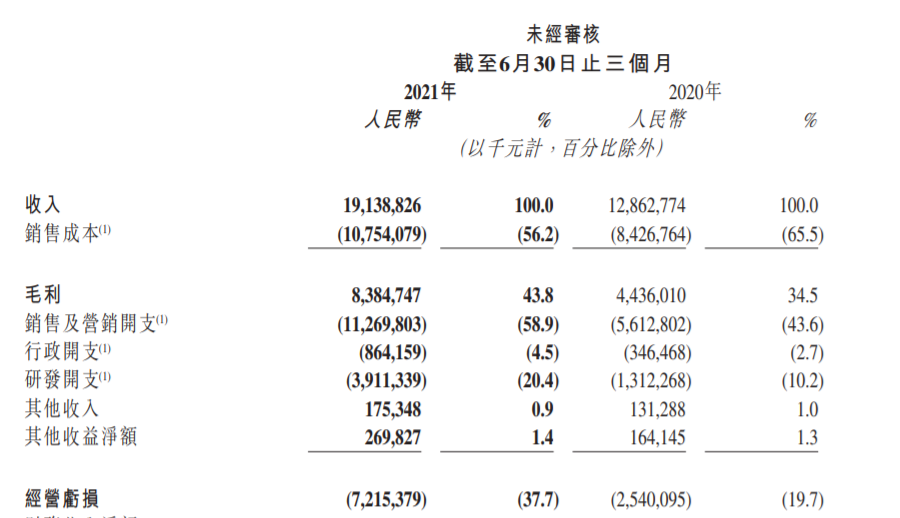

直觀體現是,第二季度內,快手銷售及營銷開支為113億元,同比增長100%,佔整體營收比重也由去年同期的43.6增加至58.9%。

另外行政開支、研發開支等也均有較高幅度的增長。這也正是快手在第二季度虧損擴大的主要原因。

不過不同於今年Q1投入春節營銷活動,第二季度快手銷售及營銷開支的主要增長,很大一部分是因為快手發力於海外市場。

本次財報中,快手首次將海外市場拓展以“核心戰略之一”的口徑寫進財報。

快手方面認為,短視頻和直播行業在海外市場的成熟程度相對較低,仍處於發展和商業化的早期階段,用户滲透率低,需求尚未得到滿足,代表着巨大且極具多元化的變現潛力,未來充滿增長和發展的機遇。

可見在國內市場整體用户規模飽和下,快手將視野放到了海外。

財報顯示,2021年6月,快手海外市場月活已超過1.8億,環比今年Q1的超過1億,仍處於高速增長中。

不過正如快手所説,快手目前處於開發海外市場的早期,這意味着,快手基於海外市場的投入,還需要較長時間才考慮商業化,以轉化為回報。

問題就在於,投資者是否願意給予足夠的耐心。

今日話題

每天,你花多長時間刷快手?

來評論區我們聊聊~