上半年淨利潤下滑163%,做電商SaaS的光雲科技為何“面露難色”?_風聞

观察者网用户_1169338-2021-08-27 19:20

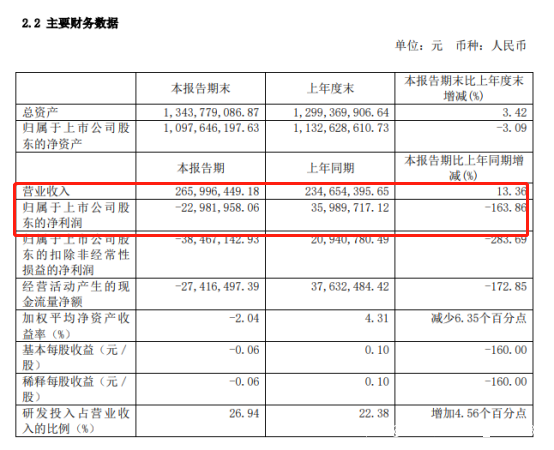

作為首家在A股上市的電商SaaS服務商,光雲科技發佈的2021年半年報備受市場關注。報告期內,光雲科技實現了營收穩健增長,淨利卻同比由盈轉虧。

資本市場表現上,截止8月24日A股收盤,光雲科技股價下跌了1.87%,報15.24元/股。可見,市場對光雲科技這份半年報不甚滿意;但在8月25日,股價卻拉漲了2.89%,總市值達到62.88億元。

截圖來自:雪球

截圖來自:雪球

那麼,光雲科技這份半年報表現究竟如何?在電商SAAS進入下半場留存之戰的情況下,這位行業龍頭又能走多遠?

營收增13%、淨利潤卻由盈轉虧,拖累業績的是成本?

公開資料顯示,光雲科技成立於2009年,是國內領先的電商 SaaS 企業,核心業務是基於電子商務平台為電商商家提供 SaaS 產品,在此基礎上提供配套硬件、運營服務及 CRM 短信等增值產品。

財報顯示,2021年上半年,光雲科技營收達到2.66億元,同比增長13.36%;歸屬於上市公司股東的淨利潤-2298.2萬元,同比由盈轉虧,下滑163.86%;歸屬於上市公司股東的扣除非經常性損益的淨利潤-3846.71萬元,同比由盈轉虧;基本每股收益-0.06元。

公司公告稱,營業增長主要系公司電商 SaaS 產品收入增長所致;具體來看,報告期內,主營業務SaaS產品收入較去年同期增長16.69%。其中,作為針對中大型商家的快麥系列主要產品快麥 ERP,2021年上半年,銷售收款金額同比增長92.47%,銷售收入同比增長86.56%。

公司公告稱,營業增長主要系公司電商 SaaS 產品收入增長所致;具體來看,報告期內,主營業務SaaS產品收入較去年同期增長16.69%。其中,作為針對中大型商家的快麥系列主要產品快麥 ERP,2021年上半年,銷售收款金額同比增長92.47%,銷售收入同比增長86.56%。

淨利潤下滑的主要原因,則是公司加大銷售團隊和產研團隊等人力成本投入,導致本期人力成本和股份支付合計較上年同期大幅增加,使得2021年整體成本上升比較明顯。

財報顯示,2021年上半年光雲科技銷售、研發、管理等幾項核心投入成本都在增長。其中,銷售費用同比增長119.01%至8857.28萬元;管理費用同比增長51.06%至5053.65萬元;研發費用同比增長36.43%至7166.29萬元。

拉長時間線來看,人力成本問題也一直困擾着光雲科技。

拉長時間線來看,人力成本問題也一直困擾着光雲科技。

財報顯示,2020年,光雲科技銷售費用同比增31.44%至9977.75萬元,研發費用同比增19.33%至1.07億元,管理費用同比增10.69%至6649.93億元;到今年上半年,光雲科技銷售費用為8857.28萬元,近乎達到了2020年全年的費用。

其實,人力成本問題一直是電商SaaS行業的痛點問題,例如同行競爭者有贊,2018年到2020年,銷售費用率從31.06%上升到42.94%;2020年,微盟集團銷售費用率就達到了46.67%。

這樣看來,本次半年報光雲科技的表現中規中矩,隨着主營SaaS產品收入增長,也會利好營收的增長;但長期來看,人力成本問題會一直影響公司淨利潤,而這也是光雲科技多年來淨利潤不高的原因所在。

主營業務開啓增長飛輪,助推毛利率達到64.54%

目前,光雲科技的主要業務及產品包括以超級店長、快遞助手、快麥 ERP 等為代表的電商 SaaS 產品、以快麥電子面單打印機為主的配套硬件、以快麥電商為代表的運營服務及以營銷目的為主的CRM短信等。

具體來看,2021年上半年,光雲科技電商SaaS產品穩健增長,收入較去年同期增長16.69%。其中,多平台佈局迎來“收穫期”。以多平台SaaS產品典範“快遞助手”為例,報告期內,快遞助手在拼多多平台上收入較去年同期增長52.86%;多平台收入由2020年的36.15%提升至2021年1-6月的44.11%。

截止目前,快遞助手已入駐近30家電商平台。據公司披露數據,早期快遞助手的日均訂單量就可達到3000萬單,全國每6-7個包裹就有1個由快遞助手提供訂單處理服務。到目前,快遞助手、超級店長、快麥 ERP 在過往12個月內就可為上百萬商家累計穩定處理近100億筆訂單,

作為公司針對中大型商家另一大產品“快麥ERP”,也維持了高速增長。財報顯示,2021年上半年,“快麥ERP”銷售收款金額較上年同期增長 92.47%,銷售收入較去年同期增長 86.56%。

企業SaaS 產品的表現也不俗。財報顯示,2021年上半年,企業SaaS領域上的“有成”系列產品銷售收入較去年同期增長59.74%,成為公司中小商家SaaS產品、大商家SaaS產品之外的第三增長曲線。

據悉,在2018年光雲科技先後在釘釘上佈局“有成”系列產品,包括有成財務、有成CRM、番茄表單等企業服務SaaS產品,成為該平台產品類目佈局較多的企業之一。

而光雲科技主要是通過“自研+投資+併購”的形式來構建企業生態,豐富公司SaaS產品矩陣。

據瞭解,在企業服務SaaS領域,去年光雲科技就投資了授客學堂和螞蟻分工這兩家企業服務SaaS產品,隨即還收購AI客服機器人“智能一點”。同樣在本年度公司的投資力度再加碼,先後投資了巨益OMS、RPA+AI廠商實在智能等多家電商SaaS領域優質玩家。

據瞭解,在企業服務SaaS領域,去年光雲科技就投資了授客學堂和螞蟻分工這兩家企業服務SaaS產品,隨即還收購AI客服機器人“智能一點”。同樣在本年度公司的投資力度再加碼,先後投資了巨益OMS、RPA+AI廠商實在智能等多家電商SaaS領域優質玩家。

而在主營業務增速良好下,也在利好公司毛利率增長。財報顯示,2021 年上半年光雲科技綜合毛利率64.54%,同比上升了1.76 個百分點,主要系 SaaS產品業務佔比提升及增值服務收入毛利略有上升。

但值得注意的是,光雲科技在主營業務上鉅額的營銷費用投入,正在拉低公司的現金流狀況。財報顯示,2021年上半年,光雲科技經營活動產生的現金流淨額為-2741.64萬元,同比下降172.85%。

公司公告稱,主要系人員增長、營銷體系建設、研發力度加大等因素影響,本期支付的與經營活動有關的費用款較上年大幅增長,導致經營活動產生的現金流出增大。

總的看,光雲科技主營業務不斷釋能,有益於公司營收穩定的增長。但不可忽視的是面臨激烈的電商SaaS競爭銷售成本不斷擴大下,會導致公司盈利狀況不明晰。

總的看,光雲科技主營業務不斷釋能,有益於公司營收穩定的增長。但不可忽視的是面臨激烈的電商SaaS競爭銷售成本不斷擴大下,會導致公司盈利狀況不明晰。

電商SAAS下半場:留存之戰,光雲科技又能走多遠?

其實,SaaS服務商市場經歷十多發展後,行業“馬太效應”正初現,即“強者越強,弱者越弱”。其中光雲科技憑藉提供電商全鏈路的解決方案,在行業內並未有完全對標企業做到行業的前列。

但隨着電商的紅利見頂,電商SaaS也進入了週期性市場階段,從高速發展期進入平緩成熟期,隨之而來的用户增速下降,導致留存成為了各企業的當務之急。這顯然對打造SAAS生態護城河的光雲科技是不利的,但作為行業頭部的光雲科技該如何走?

首先,是留存方式採用私域化還是去中心化的問題。

首先,是留存方式採用私域化還是去中心化的問題。

近年來隨着流量的變遷,電商格局也悄然發生着轉變,從傳統電商到社交電商、直播電商、跨境電商以及私域電商,大家的流量思維也發展着轉變,從公域流量到去中心化再到私域流量。

而作為電商SaaS服務商的光雲科技採用的模式大多是付費模式,即產品賣給商户,要求他們開通會員包月或包年。對於這類服務商,更直觀的是採用私域流量的方式,本身光雲科技的付費用户量就較為可觀,欺要進行是專注自身用户池的活躍度,即提升產品性能或體驗來活躍用户。

其次,長期發展光雲科技是要靠To B還是To C?

今年上半年,光雲科技是交出了一份虧損的半年報,説明公司的盈利狀況並不穩定。況且光雲科技產品大多也是面向B端商户市場的,所以提升B端市場的付費率對公司的重要性顯而易見,而C端市場可放在次位,等公司盈利狀態穩定情況下再發力不遲。

此外,在電商企業數字化轉型浪潮下,商家對付費 SaaS 產品需求也進一步提升。根據 36 氪研究院出具的《2021 年中國電商 SaaS 行業研究報告》預測,預計到 2022 年,電商 SaaS 的市場規模有望突破千億元大關。

市場潛力巨大的情況下,光雲科技在B端市場也有更廣闊的發展空間。

總的看,在電商SaaS處於留存之戰的下半場,光雲科技不論是做B端市場還是C端市場,公司要做的是,根據商户需求來打造產品,進一步深耕產品的性能及服務。

結語:

本次半年報,光雲科技表現也可圈可點,但公司要克服的依舊是成本問題。

近期內,海通證券給予優於大市評級,機構預測,2020-2022年光雲將實現收入分別為5.38億元、6.37億元和7.78億元,同比增長15.9%、18.3%及22.2%;預計公司2020-2022年實現歸母淨利潤分別為1.06億元、1.24億元和1.67億元,同比增長9.6%,17.3%以及34.5%。

此外,基於電商行業的高增長性以及公司的龍頭地位,應給予公司相應溢價,給予光雲科技2021年25-28倍PS,2021年128-144倍PE,對應6個月合理價值區間為39.56-44.50元,給予“優於大市”評級。

本文作者:葉小安

文章來源:企服研究社,轉載請註明出處。